本文来自“王涵论宏观”微信公众号,作者为王涵等,原标题为《【兴证宏观】滤除春节因素看数据“涨、跌”——2月中国通胀、金融数据点评》。

摘要

事件:对于2018年2月的通胀和金融数据,我们点评如下:

1.CPI超预期:食品是主要拉动项。2月CPI环比1.2%,其中食品贡献接近0.9%。因而CPI同比的超预期上升主要是受到食品的支撑。其中,鲜菜、鲜果和水产品三大类价格明显上涨,主要是春节假期效应的推动。综合1-2月来看,2018年食品环比涨幅超出过去5年均值约0.9%,一定程度上与冬季气候偏冷导致蔬菜、水果涨价有关。我们在2017年10月17日《明年通胀怎么看》等报告中提示过年初的CPI将抬升至接近3%的高位。

2.PPI环比转负:春季开工较晚带来的拖累。2月PPI环比-0.1%,同比下滑至3.7%,略低于市场预期。由于2018年春节假期在2月中下旬,造成2018年春季开工较晚,从而导致终端需求较弱,拖累原材料等商品价格下跌。而且,国际原油和天然气价格的回落也对2月的PPI造成一定拖累。

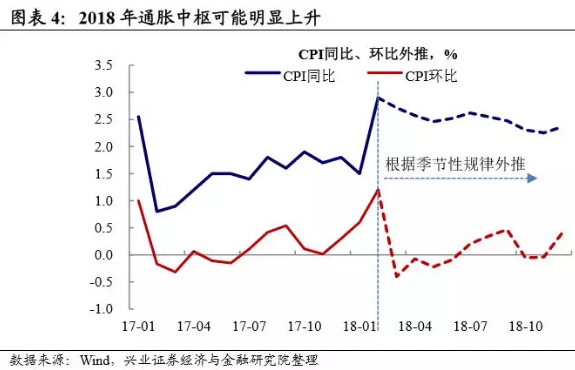

3.2018年通胀中枢将高于2017年,通胀预期的波动可能较大。回顾2017年的CPI数据,可以发现食品价格对CPI同比的拖累从2月一直持续到12月,这与冬季偏暖造成蔬菜价格偏低有关。而2018年1-2月CPI环比明显上涨,很可能推高全年的CPI同比中枢。但2月下旬以来,猪肉价格大幅下跌,可能对3月CPI形成较大拖累。因而,通胀中枢上行的同时,通胀预期的波动可能也会大于去年。

4.贷款回落难以外推实体融资需求较弱。2月新增人民币贷款8393亿,低于市场预期,较开年的1月明显回落。一方面从历史数据的规律来看,1月往往是贷款投放大月,而2月则明显回落;另一方面,今年春节假期集中在2月,工作日偏少也对贷款投放形成一定的负面影响。而综合1-2月来看,新增贷款增长16.9%,增速并不低。因而,从2月贷款的回落,外推实体融资需求较弱仍需谨慎。伴随资管新规落地,新增非标融资预计将维持弱势,2018年社融增速可能较2017年出现明显回落。

风险提示:新推出的政策超出预期,海外经济超预期回落带来冲击

正文

事件:2018年2月CPI同比2.9%,创2013年11月以来新高,预期2.5%,前值1.5%。2月PPI同比3.7%,预期3.8%,前值4.3%。我们对此点评如下:

1.CPI超预期:食品是主要拉动项。2月CPI环比1.2%,其中食品贡献接近0.9%。因而CPI同比的超预期上升主要是受到食品的支撑。其中,鲜菜、鲜果和水产品三大类价格明显上涨,主要是春节假期效应的推动。综合1-2月来看,2018年食品环比涨幅超出过去5年均值约0.9%,一定程度上与冬季气候偏冷导致蔬菜、水果涨价有关。

2.食品方面,兴业证券农业组点评如下:

2月蛋类价格同比上涨22.5%,影响CPI上涨约0.12个百分点;鲜菜价格同比上涨17.7%,影响CPI上涨约0.47个百分点;水产品和鲜果价格同比均上涨8.7%,合计影响CPI上涨约0.31个百分点;畜肉类价格同比下降3.1%,影响CPI下降约0.15个百分点(猪肉价格同比下降7.3%,影响CPI下降约0.20个百分点)。

2月农产品对CPI贡献大幅转正,符合我们此前预测。分品种看,受春节错月和气温较低影响,蔬菜、瓜果、水产品同比有较大的正向贡献,是食品项正贡献最大的来源。禽、蛋价格维持高位,对CPI持续正向贡献。玉米、小麦等粮食价格景气。猪肉价格同比下跌,是食品项负贡献最主要的来源。

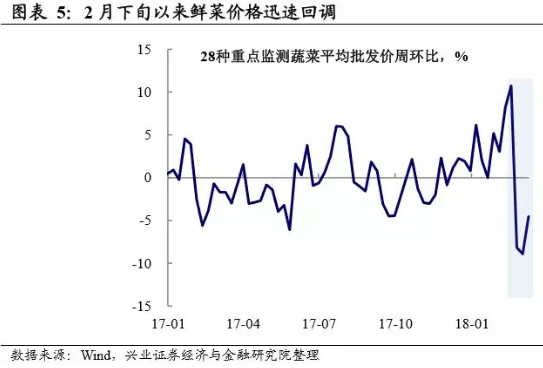

我们预计3月农产品对CPI正向贡献回落。“节日错配因素”消退,瓜果、蔬菜、水产对CPI正向贡献或将缩窄。高频数据显示,近期猪价、蛋价快速下跌超出预期,鸡肉价格也出现调整,将逐步传导至零售端,对后续通胀读数产生向下影响。

3.非食品CPI涨幅温和。从非食品看,2018年1-2月的教育文化和娱乐、交通和通信两项环比的上涨超出过去5年环比均值。前者可能更多反映了消费升级,春节假期期间的电影票房也是一个具体的反映。而后者则主要受到油价上涨、春节假期机票、长途汽车票价上涨的支撑。除了油价和季节性因素之外,非食品中的医疗分项的趋势值得关注。因医疗服务价格改革,医疗保健分项在2017年1-3季度涨幅较大,其2018年2月的环比涨幅低至0.1%,连续第5个月位于0.3%以下。预计2018年医疗价格环比涨幅温和可控,对核心CPI的贡献将明显低于2017年。

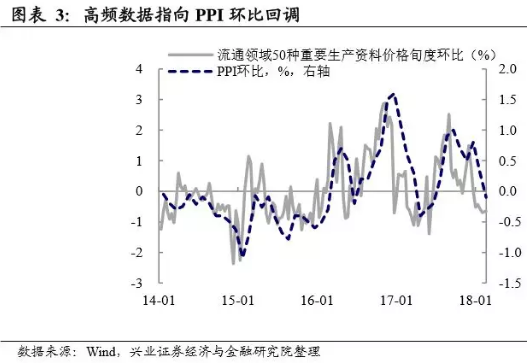

4.PPI环比转负:春季开工较晚带来的拖累。2月PPI环比-0.1%,同比下滑至3.7%,略低于市场预期。由于2018年春节假期在2月中下旬,造成2018年春季开工较晚,从而导致终端需求较弱,拖累原材料等商品价格下跌。而且,国际原油和天然气价格的回落也对2月的PPI造成一定拖累。除了春节假期导致的季节性疲弱之外,需要注意的是,50种流通生产资料的价格中,连续7旬超过20种商品价格环比下跌。这反映出取暖季期间商品价格持续疲弱。这一趋势是否发生扭转,很大程度上将取决于春季的开工强度。

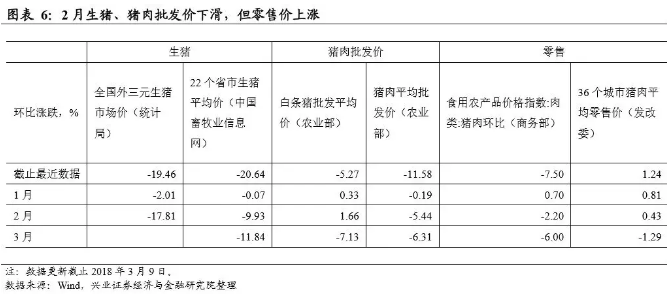

5.2018年通胀中枢将高于2017年,通胀预期的波动可能较大。回顾2017年的CPI数据,可以发现食品价格对CPI同比的拖累从2月一直持续到12月,这与冬季偏暖造成蔬菜价格偏低有关。而2018年1-2月CPI环比明显上涨,很可能推高全年的CPI同比中枢。不过,从短期来看,由于支撑2月CPI超出市场预期的主要是食品价格上涨,而2月底以来鲜菜、猪肉价格跌幅较大,3月CPI同比、环比有望从2月的高位回落。因而一、二季度通胀预期的波动可能较大。

事件:2018年2月新增人民币贷款8393亿,预期9000亿,前值29000亿。中国2月社会融资规模1.17万亿,预期1.0665万亿,前值由3.06万亿元修正为3.0603万亿。我们对此点评如下:

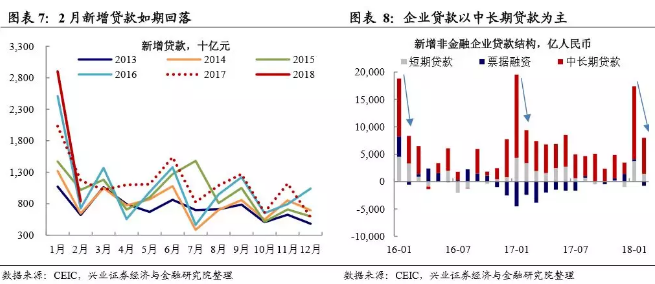

贷款回落:季节性和工作日偏少。2月新增人民币贷款8393亿,低于市场预期,较开年的1月明显回落。一方面从历史数据的规律来看,1月往往是贷款投放大月,而2月则明显回落,这可能与银行的信贷投放择时有关;另一方面,今年春节假期集中在2月,工作日偏少也对贷款投放形成一定的负面影响。而综合1-2月来看,新增贷款增长16.9%,增速并不低。因而,从2月贷款的回落外推实体融资需求回落仍需谨慎。

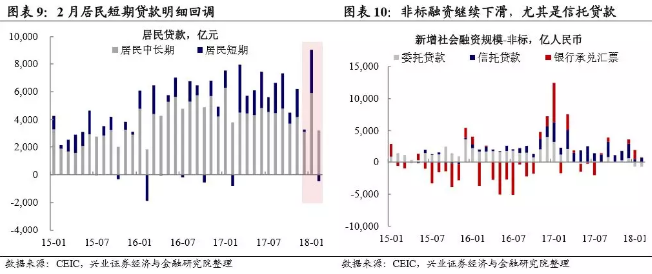

再现社融只剩贷款。新增社融中人民币贷款为1.02万亿,除贷款以外的社融仅1500亿再次出现社融只剩贷款的情况。从分项来看,2月企业贷款和居民贷款均较1月明显回落。其中有两点值得注意。一是企业贷款结构进一步向中长期贷款集中。企业的中长期贷款占比明显高于往年同期,可能反映了委托、信托等融资渠道受限的情况下,企业融资需求转向表内中长期贷款;二是居民短期贷款新增额为负,可能反映了监管压力之下,银行主动压制短期贷款的规模,防止消费贷流向房地产市场。

非标融资承压,拖累社融增速放缓。在开年贷款维持高增长的同时,社融同比增速却下滑至11.2%,这主要是因为非标融资明显下滑。2018年1-2月非标融资占社融的比重仅2.8%,远低于2017年全年的22.1%。2月的非标融资延续了1月的弱势,尤其是2017年没有受到太大影响的信托贷款,在1-2月的新增额较少。这反映出非标监管不仅没有放松,反而进一步趋严。伴随着资管新规的落地,新增非标融资可能会继续压缩。

在这种背景下,2018年社融增速可能较2017年出现明显回落。而政府工作报告中没有提及具体的社融的增速目标,可能部分也是考虑了资管新规对社融的影响。

风险提示:新推出的政策超出预期,海外经济超预期回落带来冲击。(编辑:张鹏艳)