美国利率市场的交易员已开始押注美联储今年不会降息。由于美国经济显示出弹性,通胀方面的进展停滞不前,政策制定者最近一直在暗示,他们预计将在更长时间内保持利率在高位。这对对冲工具产生了连锁反应。

在美联储5月1日做出决定之前,交易员建立了与有担保隔夜融资利率(SOFR)相关的期权头寸,有担保隔夜融资利率与美联储的基准利率密切相关,这些头寸目前押注美联储在12月政策会议也将保持利率稳定。一些更为激进的押注还对冲了美联储在2024年再次加息的可能性。

无论哪种情况,这都比互换市场反映出的共识更为强硬。互换市场显示,年底前总共将降息约40个基点,这意味着两次降息25个基点的可能性更大。对最终转向宽松政策的信心,有助于解释周二创纪录的690亿美元2年期美国国债标售的强劲需求。

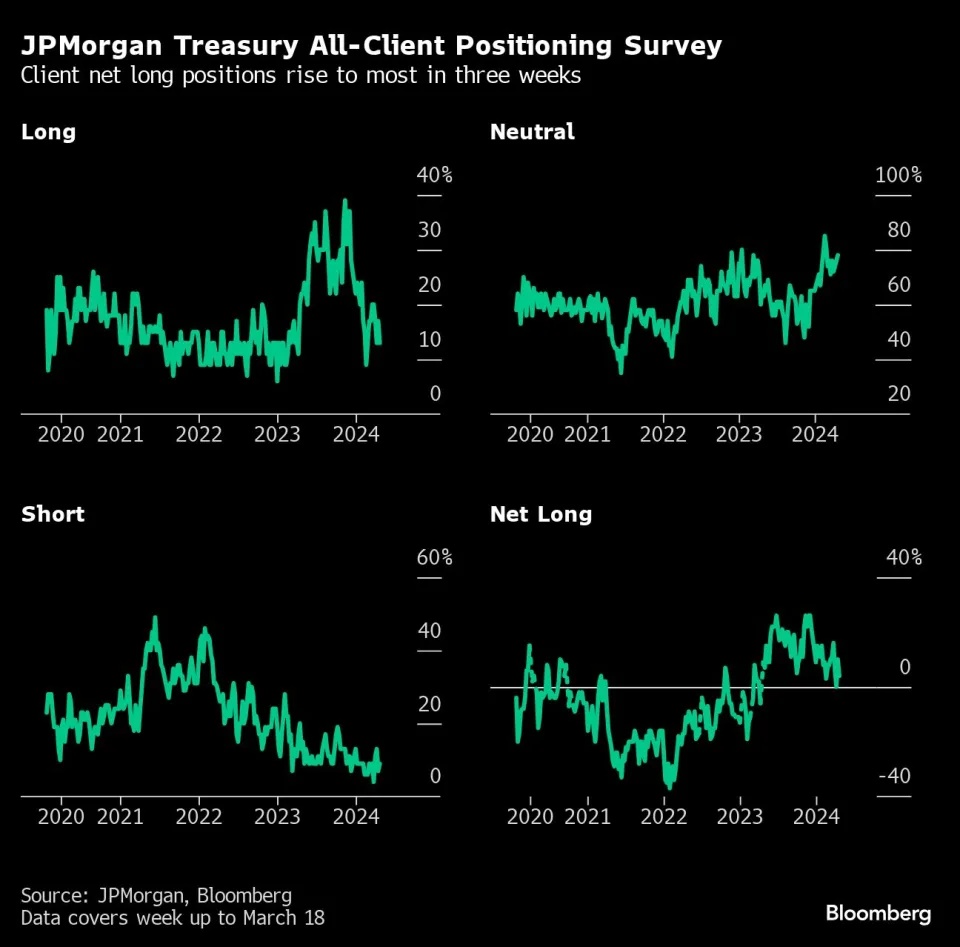

尽管如此,一些交易员仍在为美国国债可能进一步下跌做准备,此前抛售将各种期限债券的收益率推高至2024年高点。周二美国国债期权中最引人注目的是一笔1100万美元的押注,目标是10年期美国国债收益率在一个月内升至5%以上,而目前的收益率约为4.6%。在现货市场,摩根大通最新的客户调查显示,中性仓位为两个月来最大。

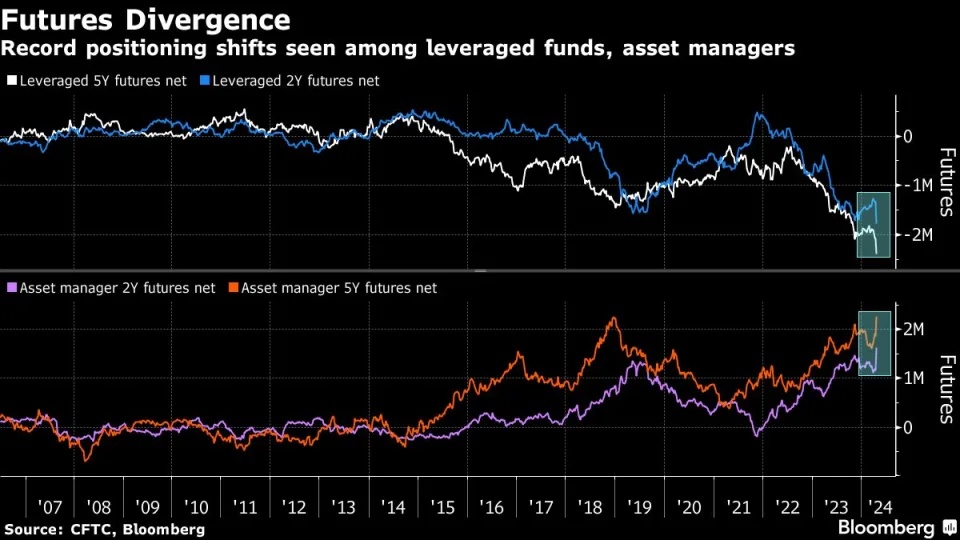

与此同时,高于预期的通胀数据也在扰乱期货仓位。美国商品期货交易委员会(CFTC)的数据显示,资产管理公司已转向创纪录的2年期和5年期美国国债期货净多头。据美国银行的一份分析报告,这种变化可能反映出,随着收益率飙升,投资者纷纷退出空头头寸。

以下是利率市场最新仓位指标的概述:

历史性的期货转变

尽管资产管理公司在2年期和5年期美国国债期货的净多头仓位升至纪录高位,但对冲基金似乎确实持有另一方的部分仓位。CFTC截至4月16日的数据显示,这些投资者净增持了30.7万份10年期美国国债期货。多数投资也出现在2年期和5年期国债上,杠杆基金目前在这两个领域的空头头寸达到创纪录水平。

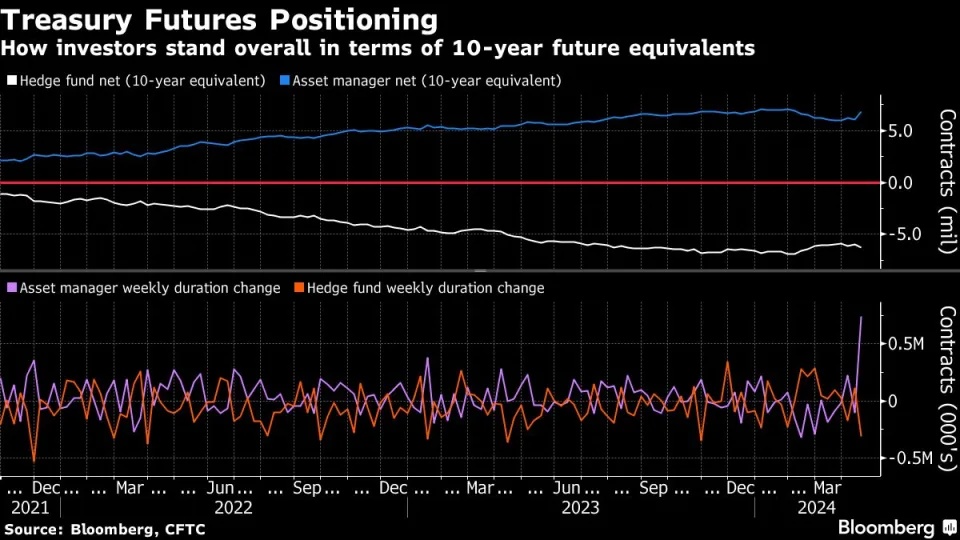

资产管理公司整体看多10年期美国国债期货,相当于持有约74万份10年期美国国债期货,为至少七年来最高水平。CFTC的数据反映了每周的报告,其中包括消费者和生产者价格数据。

美国国债客户多头下跌,空头上涨

摩根大通最新调查显示,多头仓位下降4个百分点,空头和中性仓位上升2个百分点。由于现金投资者疲于应对避险需求和强劲的美国经济数据,本周市场变化不大。客户中的中性头寸已升至2月6日以来的最高水平。

SOFR交易员瞄准更高的政策利率

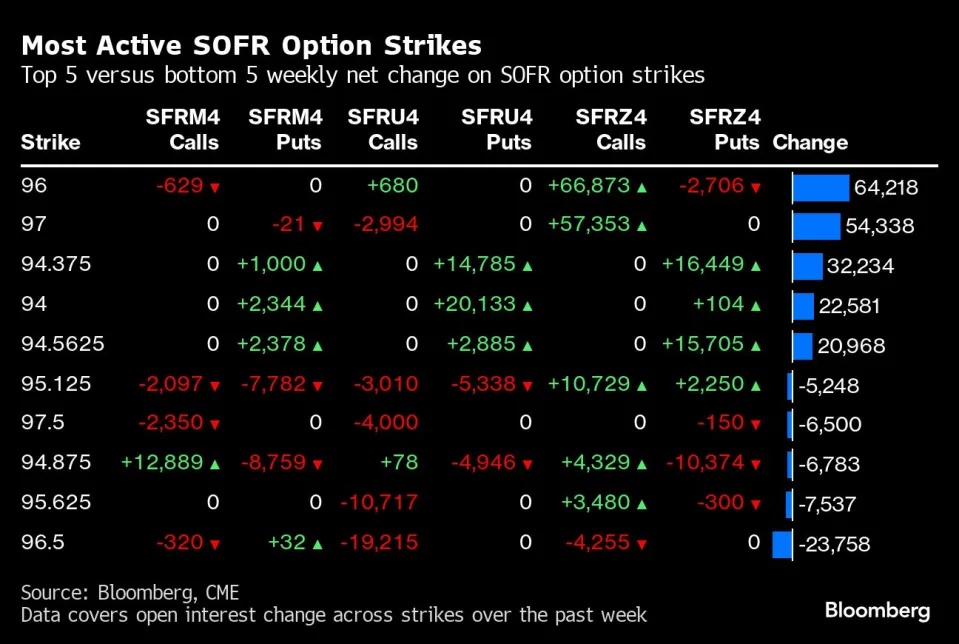

过去一周风险增加最多的期权包括执行价94.375的合约,这是鹰派仓位的押注。相关期权的目标押注目前是年底收益率约为5.625%至5.875%,高于目前5.33%的美联储有效利率。不过,并非都是单向押注,执行价96.00和97.00看涨期权的风上周增加最多,该价差的目标是美联储在年底前大举降息。

SOFR热选图

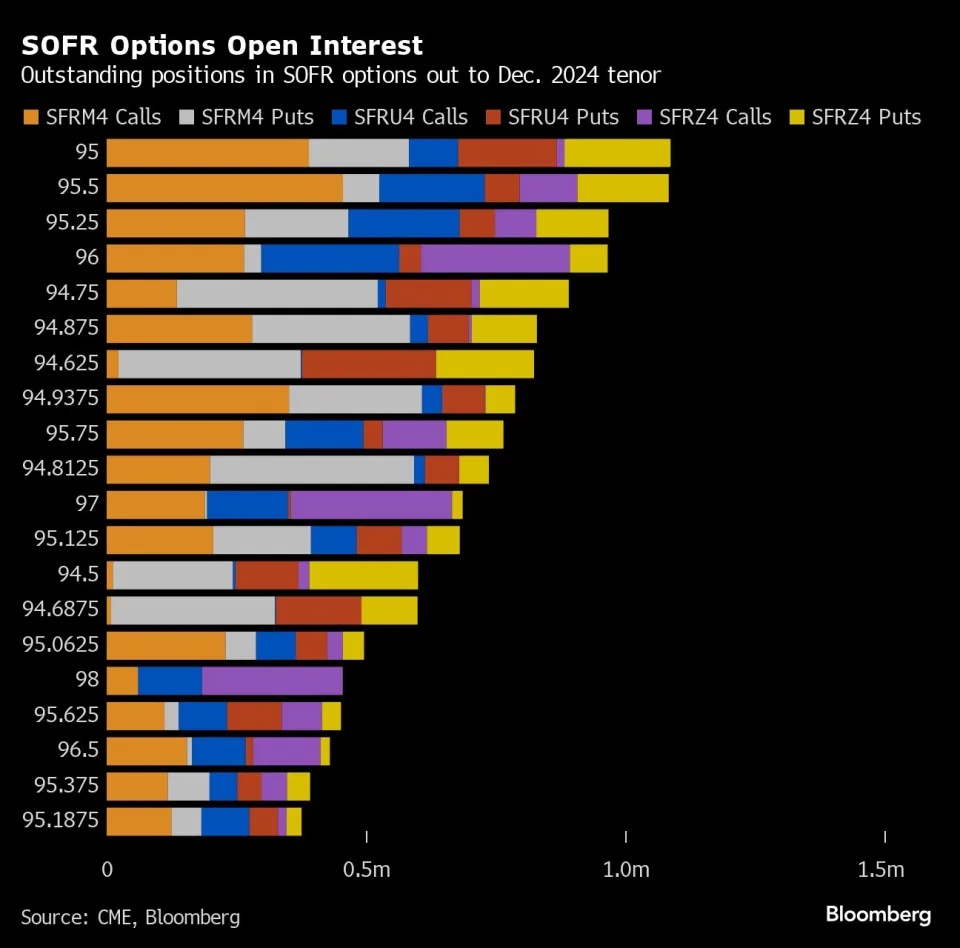

最拥挤的SOFR期权达到为12月24日会议相关、执行价95.00的合约,相当于押注5%的利率,6月24日会议相关的看涨期权中仍有大量未平仓合约。在6月24日会议相关、95.50执行价的合约中也出现了大量未平仓合约,这是规模第二大的合约。在其他期权中,6月24日会议相关在94.75、94.875和94.9375行权区间仍有相当数量的未平仓看跌期权。

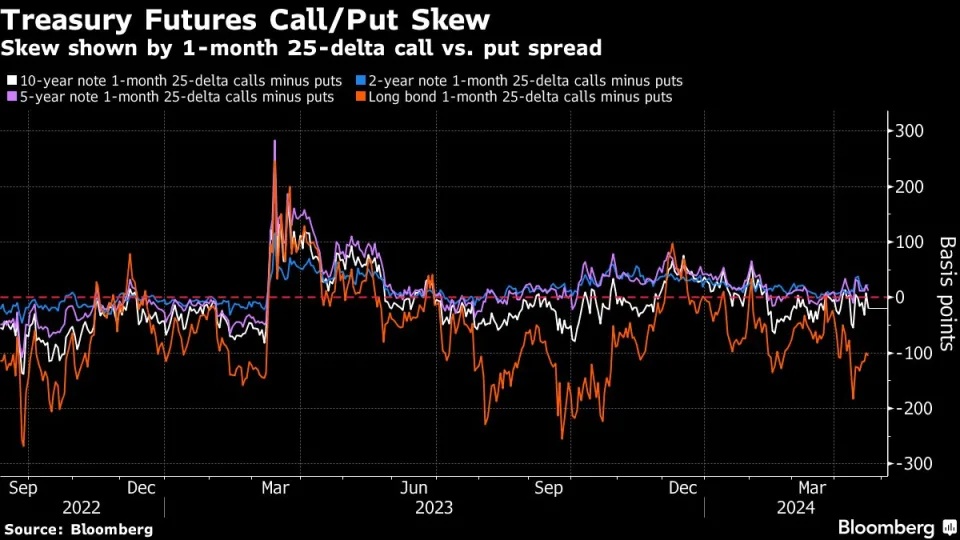

对冲长期债券抛售成本仍处高位

虽然对冲长期债券的成本抛售比最近的高位便宜了一些,但与短期和中期债券的抛售对冲成本相比,成本仍然昂贵。期权市场近期的资金流动倾向于更大规模地抛售美国国债,始于周二的1100万美元押注,目标是10年期美国国债收益率高达5.05%左右。在长期债券方面,上周的资金流动包括长期债券看跌期权买家,目标是30年期美国国债收益率在本周末升至4.9%,最近在4.73%左右。