智通财经APP获悉,美国财政部发行的公共债务已经高达27.5万亿美元,这一数字是10年前的两倍多,是20年前的六倍多。策略师和交易员指出,这可能是债券市场波动增加的主要原因之一。同时,围绕财政前景的不确定性增加了市场可能继续动荡的可能性。

随着中东地区紧张局势的缓和,市场的关注点正在转向美国政府的债务负担。交易员们正在等待本周四公布的第一季度GDP数据和周五公布的3月通胀数据,这两项数据可能会对市场产生重大影响。自去年以来,投资者开始更仔细地观察国债拍卖,以判断美国债务是否仍能被市场轻松吸纳,而一些长期到期债券需求的减弱已经引起了市场的担忧。

与此同时,追踪美国国债期权市场隐含波动率的ICE BofAML MOVE指数仍然处于过去一个月的最高水平之一,由于超出预期的强劲经济数据,10年期和30年期美国国债在4月初出现了激烈的抛售。该指数的水平也高于2020年大部分时间以及2022年初的水平。

加利福尼亚州圣地亚哥Academy Securities公司董事总经理兼国债交易主管David Gagnon表示:“国债市场的波动通常是不确定性和流动性提供者(如一级交易商)交易能力的结果。资金量跟不上未偿还债务的增长速度。换句话说,由于债务规模的扩大,系统提供流动性的能力似乎落后于市场流动性需求的增长。”

Gagnon通过电话表示,财政部“可能会将这视为市场正常运作的一个挑战。”他还讽刺地指出,债务增长的确定性和增长速度的不确定性可能会增加波动性。

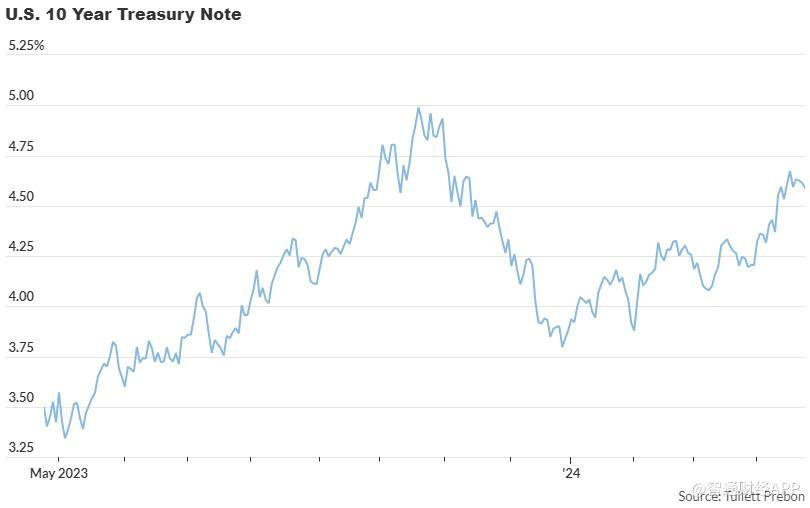

自2023年7月26日美联储最后一次加息以来,债市波动持续存在。自去年7月以来,10年期美债收益率在3.8%至近5%之间大幅波动。

根据摩根大通资产管理公司全球首席策略师David Kelly的说法,增加的债券市场波动并非由美国经济增长、金融市场的波动或甚至是通胀预期所致。

Kelly在周一的一份报告中指出:“27.5万亿美元的国债市场当前规模可能正在以一种10年或20年前未曾出现的方式给全球资本市场带来压力,从而导致更多的波动。”

这种影响可能会因为美联储的量化紧缩过程而被放大,该过程将更多国债转移到私人部门手中,远离美联储。美联储对通胀的敏感性以及仍然较高的短期利率也可能在起作用。

Kelly表示:“不管是哪种解释,债市波动可能还会持续一段时间。目前没有证据表明华盛顿将会控制财政赤字,或者监管机构将会采取积极措施来加深国债市场的流动性。”

在本周二,金融市场保持稳定。在标普全球数据显示制造业和服务业活动增速放缓后,从两年期到30年期的美债收益率略有下降。

今年1月,财政部将第一季度联邦借款预估从先前的预测下调至7600亿美元。该部门还表示,预计当前季度将借入2020亿美元,假设6月底的现金余额为7500亿美元。最新的数据预计将于下周一发布。