本文来自中金公司研报《东风集团股份:乘用车需求超预期受益标的》,研究员为奉玮、常菁。

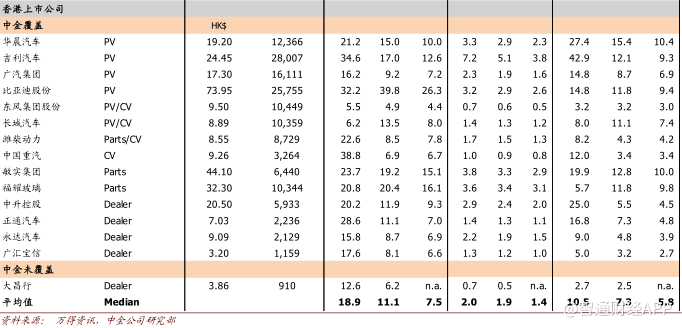

智通财经APP获悉,中金公司发布研报称,随着乘用车需求好于市场悲观预期,东风集团有望凭借其丰富的品牌组合显著受益于乘用车市场的销售增长,尤其是待东风本田召回事件尘埃落定之后。同时,对应4.2-4.4倍2018年市盈率,机构认为东风集团9-9.5港元是比较好的逢低吸纳区间。

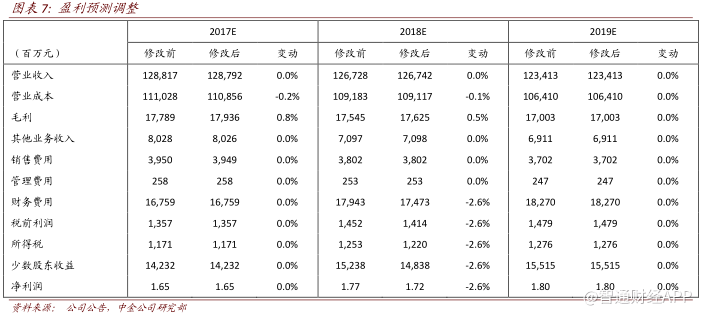

但是,考虑到神龙汽车和自主品牌的亏损情况,机构下调2018年净利润预测2.6%至至148.38亿元,同时引入2019年预测155.15亿元价。维持“推荐”评级,但下调目标价7.4%至13港元,对应6倍2018年市盈率。

公司近况

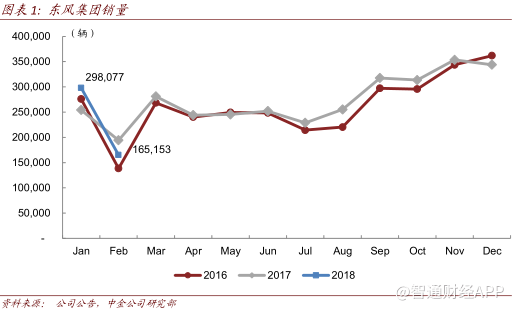

数据显示,2018年2月份,东风集团汽车销量165153辆,同比下降15.0%,环比下降44.6%。2018年1-2月,东风集团汽车销量463230辆,同比增长3.3%。

乘用车厂商库存下降,商用车2月份库存增加

从已经发布的乘联会周度数据来看,1~2月狭义乘用车批发量同比增长3.6%,零售量同比增长5.3%,尽管包含春节假期,2月零售量依然同比实现了1.2%的增长,终端需求好于预期。乘用车需求强劲,尤其是中级轿车和高端MPV市场,核心车型均实现大幅增长。2017年国内经济强劲增长,奖金增加提振了春节期间的消费者购买力。相反,环保趋严和2月份春节(去年春节在1月份)导致重卡需求旺季延后。

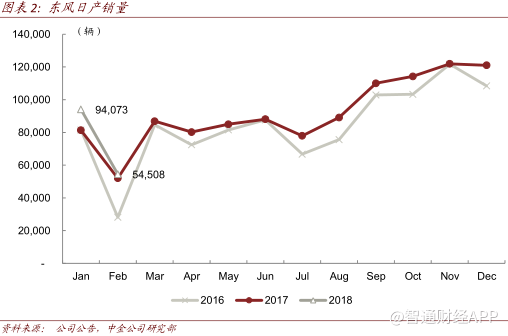

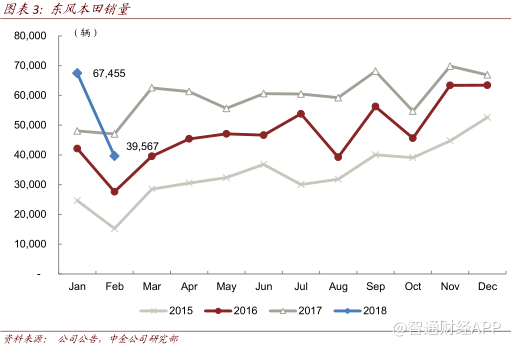

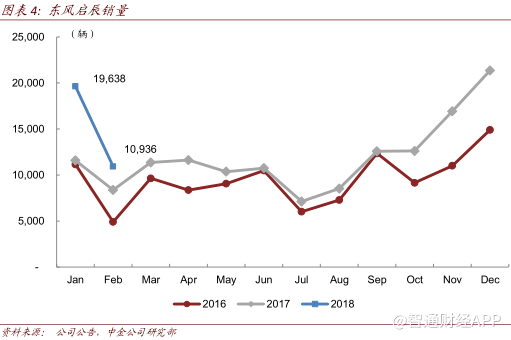

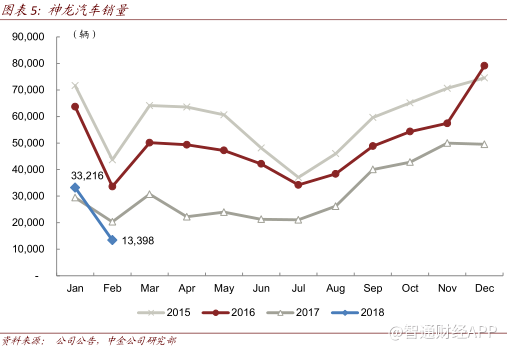

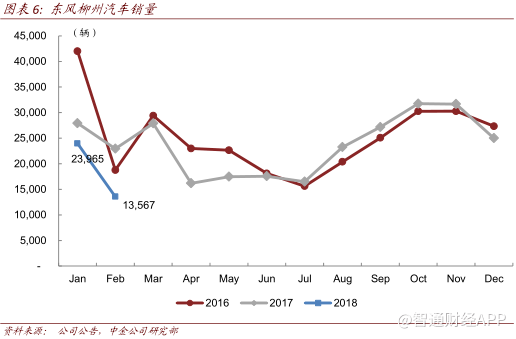

公司方面来说,受春节错期影响,2月份销量环比显著下滑。但是,1-2月份累计销量达到463230辆,同比增长3.3%。分品牌看,东风日产销量54508,同比增长4.8%;东风本田销量39567辆,同比下降15.9%;神龙汽车销量13398辆,同比下降34.1%;东风启辰销量10939辆,同比增长30.5%;东风柳州汽车销量13567辆,同比下降40.9%;东风乘用车销量7439辆,同比下降25.7%。

东风日产和东风本田维持快速增长

东风日产和东风本田增速继续快于行业,年初至今销售分别同比增长11.4%和12.6%。乘联会数据显示,杰德销量1778辆,艾力绅销量3458辆,分别同比增长92%和64%,显示高端MPV需求强劲。东风启辰年初至今销量同比增长53.1%,2018年销量目标20万辆,对应同比增长40%,主要动力预计来自D60和T90等新车型。

中金认为消费升级有望提升东风日产和东风本田高端车型需求,例如天籁、奇骏、UR-V等。“机油门”事件引起的1.5T发动机召回事件短期可能引发市场对东风本田的担忧。但是其他品牌过去出现过类似问题,影响较为有限。

神龙汽车和东风柳州汽车预计将继续承压

根据标致雪铁龙集团2017年年报数据显示,2017年神龙汽车亏损4.65亿元(2016年盈利35.68亿元),对应单车亏损1231元。年初至今神龙汽车销量46614辆,小幅下降6.4%。受益于低基数和2017年推出的新车型,预计神龙汽车2018年上半年将实现小幅正增长。神龙汽车2018年目标销量46万辆,对应同比增长20%。预计天逸(C5AIRCROSS),新C5和5008等新车型将成为神龙汽车完成销售目标和扭亏的主要动力。

往前看,中金预计随着新一代天籁的推出,东风日产的强产品周期将在2018年底开启。东风本田的产能有限,但是预计产品结构改善有望推动盈利进一步增长。同时,神龙汽车和东风自主品牌(包括东风柳州汽车和东风乘用车)可能面临下行风险,因为两者均缺乏高端车型,难以受益于消费升级。

估值建议

从估值角度看,对于东风中金认为9-9.5港元是比较好的逢低吸纳区间,仅对应4.2-4.4倍2018年市盈率。随着乘用车需求好于市场悲观预期,东风集团有望凭借其丰富的品牌组合显著受益于乘用车市场的销售增长,尤其是待东风本田召回事件尘埃落定之后。

考虑神龙汽车和自主品牌的亏损情况,下调2018年净利润预测2.6%至至148.38亿元,同时引入2019年预测155.15亿元价。维持推荐评级,但下调目标价7.4%至13港元,对应6倍2018年市盈率。

风险

乘用车需求不及预期;神龙汽车亏损加重。(编辑:王梦艳)