智通财经APP获悉,花旗将德昌电机(00179)由40元调高目标价至41元,评级维持“买入”。

花旗表示,其将德昌电机2019至2020年盈利分别提高2%至3%,故提高目标价。该行认为德昌电机主要受益于汽车产品部及工商产品部増长,又称对德昌电机2018下半年预期更有信心。

花旗预计,德昌电机2018下半年收入及盈利将分别提高17%及27.5%,増长主要由混合动力汽车増长带动。该行又预测,德昌持股的汉拿世特科(Halla Stackpole)初期占收入约5%。花旗称,德昌电机于2012至2016年连续5年维持増长在-3.8%至4.7%之间,但2017年増至24%,主要原于并购汉拿世特科及艾默林(AML)所致。

花旗表示,德昌电机2018年预测盈利可増长约10%,连同汉拿世特科在内则可増长15%。随汽车产品部增长抵消工商产品部,德昌电机已提高未来5年收入年复合增长目标至介于5%至9%

该行认为,德昌电机经营盈利目标为至少10%,基于管理层较少未达指引目标,或可使该股获市场重估。花旗对德昌电机2018至2019年盈利预测分别为2.9亿美元及3.17亿美元。

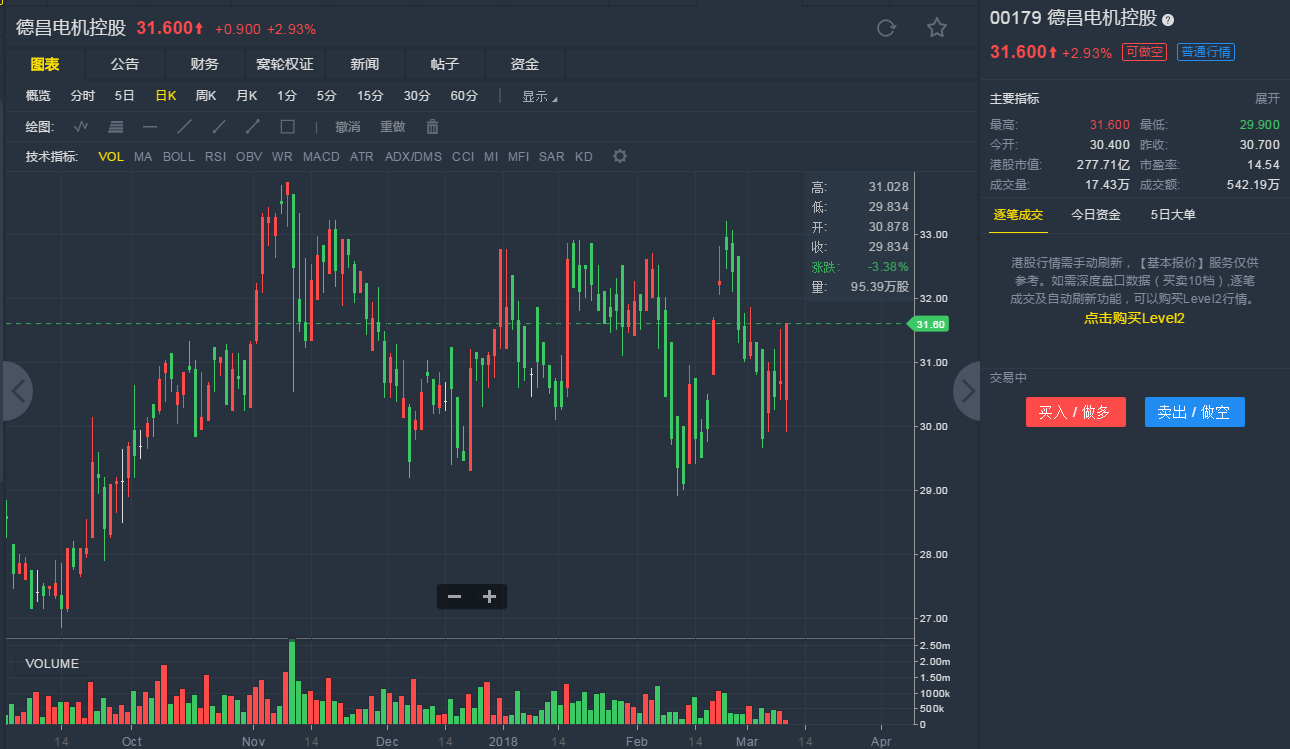

截至3月9日10:35,德昌电机控股涨2.93%,报31.6港元。

行情来源:老虎证券

行情来源:老虎证券