智通财经APP获悉,花旗调低九龙仓集团(00004)目标价,由42元调低6%,至39.2元,即较预期九仓每股资产净值有30%折让,但仍维持“买入”评级。

花旗表示,九仓自去年7月以来已斥资705亿元在香港及内地收购物业,甚至投资上市证券,相信大量运用现金,已淡化市场对集团私有化的预期,但认为会德丰(00020)将于合适时候私有化九仓,仍然是中期目标。

另外,该行称,九仓在内地有充裕销售资源,以及在投资物业租金增长下,认为集团盈利增长前景稳定,故将未来两年盈利预测分别上调7%至8%。

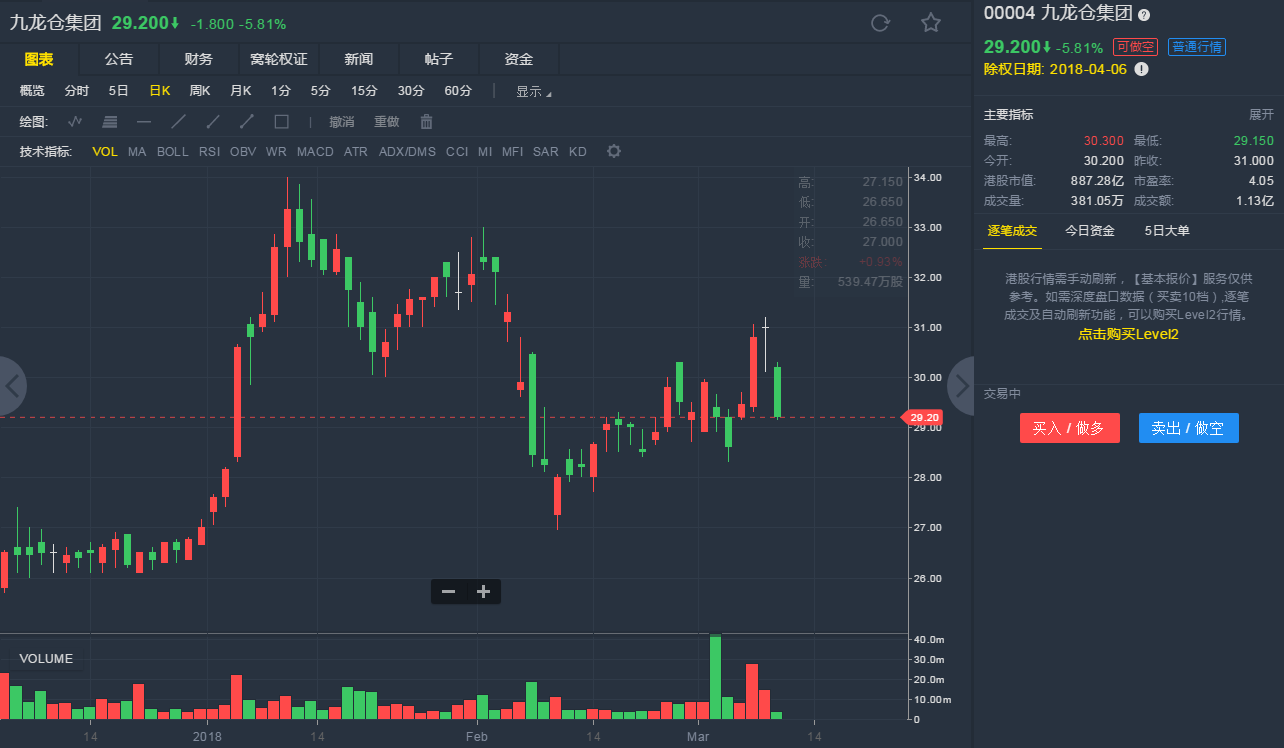

截至3月9日9:56,九龙仓集团跌5.81%,报29.2港元。

行情来源:老虎证券

行情来源:老虎证券