本文选自“EBoversea”微信公众号,作者天姿、柳燕、秦波。

摘要

信利国际(00732)(以下称“公司”)业务布局广泛,车载显示屏占全球车载TFT-LCD出货份额8%,为该领域龙头;手机LCD模组销售份额19%,国内排名第一;摄像模组全球出货份额约4.5%,国内排名第四。夯实稳健的车载及工控类显示屏市场稳定了业绩,同时布局OLED、双摄、3D等创新方向带来潜在业绩增长点。

聚焦LCD细分车载、工控等领域,稳定公司业绩基础

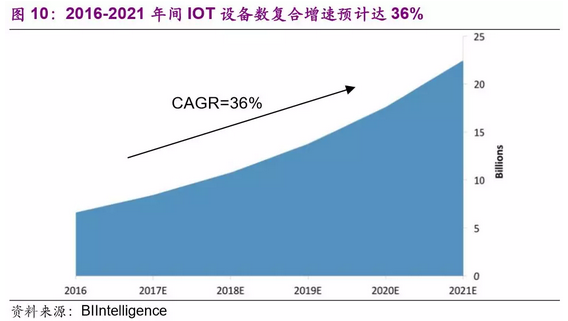

公司技术、规模虽较主导面板厂商有一定差距,但通过聚焦车载、工控等订单可见度高、利润率稳定的细分领域,使得公司业绩基础整体较为稳定。车载LCD市场规模快速扩张(2016-2020年间CAGR预计20%),叠加自身TFT-LCD出货份额提升(预计由2016年的8%提升至2018年的9%),预计2018年公司车载业务收入同比增速在25%左右;受益IOT整体成长性机会(IOT终端数2016-2020年间预计年增长36%)及公司布局的扩张,2018年工控类营收同比增速预计达30%。

高端柔性AMOLED即将量产,享受行业成长红利

OLED以其高对比度、轻薄等优良性能在智能手机、可穿戴等中小尺寸应用中率先快速渗透,市场需求强劲,2016-2020年市场规模CAGR在28%左右,但产能紧缺。中国大陆地区在OLED领域的持续投入已初见成效,正逐步打破韩国绝对垄断局面。公司为全球少数突破高端柔性OLED技术厂商之一,倘若AMOLED于18Q1顺利量产,将对公司业绩及估值带来提振作用。

突破双摄、3D模组技术,ASP有望迎来增长拐点

双摄是近年来手机升级最重要趋势之一,渗透率预计从2017年的20%提升至2018年的35%。公司于2017年底首次量产双摄,成为国内第四家双摄供应商,在全球双摄出货份额有望由0%提升至4%左右;同时公司3D感测模组积极布局,或将于2019年逐步规模化,倘若与高通合作顺利推进,有望享受行业爆发性成长机会。鉴于双摄、3D模组价格显著高于单摄,公司摄像模组业务有望迈入量价齐升的中高速成长阶段。

目标价3.0港币,首次给予“增持”评级

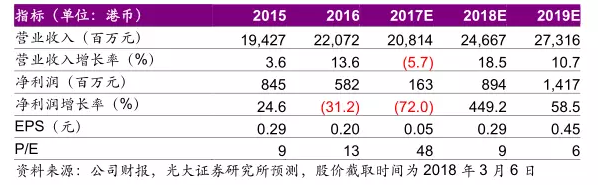

公司LCD面板增长稳健,突破OLED、双摄、3D模组带来潜在业绩增长,同时联营公司2018年有望扭亏为盈,预计2017-2019年EPS分别为0.05/0.29/0.45港元,CAGR31%。同时考虑到公司业绩能否顺利兑现仍有赖于后续订单实际获取情况,基于分部估值法,认为给予显示面板业务2018年12x PE及手机模组类业务2018年8x PE为合理水平,对应目标价为3港元,约10.5x的2018年PE,首次给予“增持”评级。

风险提示:OLED量产进程不及预期;双摄及3D客户拓展不及预期

投资要件

关键假设

彩色屏趋势下车载TFT显示屏出货增长有望加速,预计2017-2019年出货同比增速分别为16%/34%/17%,大屏化驱动ASP提升,预计2017-2019年ASP增速分别为-1%/5%/5%;车载黑白屏市场继续萎缩,预计2017-2019年出货同比增速分别为-1%/-46%/-17%, ASP分别同比下滑35%/10%/10%。手机触控业务在全面屏调整完成后有望在2018年恢复出货增长而后稳定,预计2017-2019年出货增速分别为-31%/6%/0%,潜在竞争加剧带来ASP下降压力,预计ASP增速分别为16%/-5%/-5%。双摄、3D模组顺利放量有望带动摄像模组出货维持平稳增长,ASP迎来增长拐点,2017-2019年出货增速分别为14%/12%/7%,ASP增速分别为-2%/39%/17%。

1H17手机屏产品折价处理,预计2017年毛利率降至9.5%。车载工控类显示屏、双摄、3D等高毛利率业务营收占比加大有望驱动毛利率改善,同时汕尾5代LCD投产带来折旧压力,预计2018/2019年总毛利率分别为10.4%/11.3%。

我们区别于市场的观点

不同于龙头企业持续突破大尺寸寻求增长,公司面板业务聚焦低世代产线,恰好满足车载、工控类中小尺寸应用的技术要求,占据中国大陆地区车载显示屏龙头地位同时加快布局IOT驱动面板业务维持稳健增长。双摄在高端市场面临3D潜在替代威胁,但在中低端市场成长空间依旧巨大。倘若公司双摄业务顺利放量,有望带动公司摄像模组业务实现中高速成长。需要注意的是,在OLED、双摄、3D领域公司较龙头厂商仍有一定差距,当前技术能力仍需客户验证,业绩能否顺利兑现仍有赖于后续订单实际获取情况。

股价上涨的催化因素

1)公司为全球少数突破高端柔性OLED技术的厂商之一,倘若2018年柔性OLED顺利量产出货,或对公司估值带来提振作用。

2)公司于2017年底首次量产双摄,2018年倘若双摄如期实现明显放量将带来业绩快速释放,有望推动股价上行。

3)公司与高通、Himax合作开发3D结构光方案,随着3D模组逐步产业化及三方合作顺利推进,公司业绩、估值有望同步提升。

估值和目标价格

我们预计2017-2019年EPS分别为0.05元、0.29元和0.45元港币,年复合增长率为31%。同时考虑到公司OLED、双摄、3D业绩能否爆发仍有赖于后续订单实际获取情况,基于分部估值法,认为给予显示面板业务2018年12x PE及手机模组类业务2018年8x PE为合理估值水平,对应目标价为3元港币,对应公司2018年10.5x的PE,首次给予“增持”评级。

投资风险

OLED量产进程不及预期;双摄及3D客户拓展不及预期。

【正文部分】

1、稳步推进去手机化战略,着力车载及工控类市场

信利国际(0732.HK)业务覆盖面广泛,以显示与影像为核心,同时提供显示触控模组、摄像模组、指纹识别模组等多项产品,逐步形成一体化优势,客户遍布中国、日韩、欧洲等地。公司稳步推进去手机化战略,着力发展成长更为迅速的车载及工控类显示屏市场,同时布局OLED、双摄、3Dsensing等智能手机创新方向但后续能否顺利放量仍待观察。

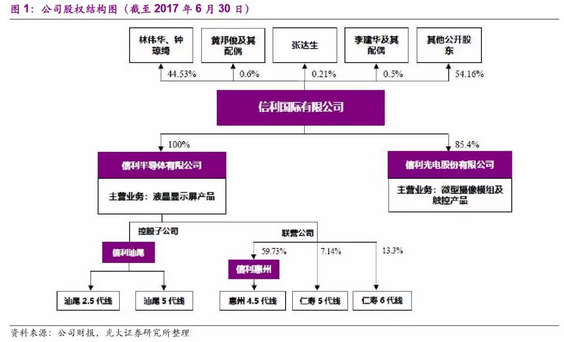

公司实际控制人为林伟华先生,现任公司主席兼董事总经理,从业经验丰富,与其配偶钟琼绮女士合计持股比例由1H16的42%增至1H17的45%,股权集中度进一步提升。

2017年前三季度公司营业收入为160.4亿港元,同比增长2%。智能手机类产品仍为当前营收主要来源,营收占比为71%,其中手机屏(触控产品、显示屏)、摄像模组、指纹模组占总营收比重分别为47%、20%、4%。受手机屏产品转型影响,智能手机类产品营收同比小幅下降4%,其中触控产品、显示屏业务处于全面屏转型过渡期,营收同比降幅分别为6%、41%;指纹模组业务受乐视坏账影响,营收同比下降9%;而摄像模组受益像素结构升级,营收同比增长16%。

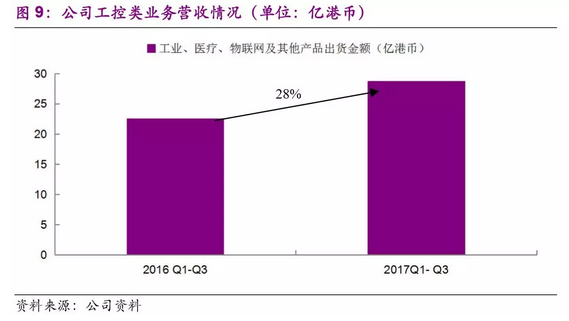

非智能手机产品当前营收占比为29%,其中汽车、工控类营收占比分别为11%、18%。非智能手机类业务增长更为稳健,营收同比增速为18%,其中工控类业务受益物联网产品爆发,营收增长更为迅速,同比增速达28%;汽车类业务发展平稳,营收同比增长6%。

2、非智能手机业务:稳健增长可期

公司非智能手机业务主要为汽车、工业、医疗、物联网等终端提供显示面板,2017年前三季度营收为47亿港币,同比增长18%,在公司总营收占比为29%。当前营收贡献主要来自LCD(液晶显示面板),来自OLED(有机发光二极管)的业绩预计于2018年逐步释放。

2.1、中国大陆地区有望在LCD、OLED实现双向跨越式发展

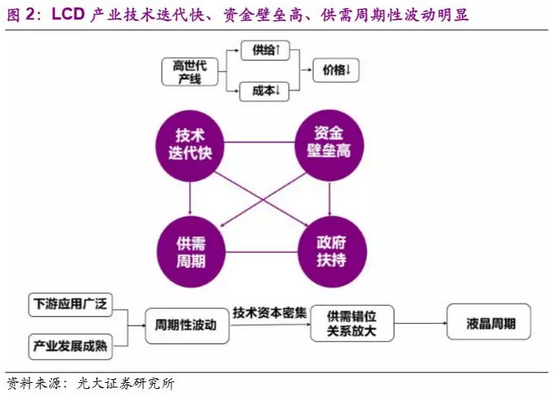

LCD技术迭代快,且资金壁垒高,发展初期往往面临亏损需要政府重点扶持。历经近六十年发展LCD面板产业已稳步迈入成熟期,下游应用广泛,覆盖智能手机、电脑、电视、工业、医疗等多领域,因此LCD需求受外部宏观经济变化影响周期性波动明显。经济下行之时,短期需求下降、产能过剩致现有厂商亏损,恰恰降低了新进入者的技术、人才、设备等资源获取成本,实为新进入者抢占市场份额、逆向投资高世代产线引领下一轮LCD景气期的绝佳反超时机。

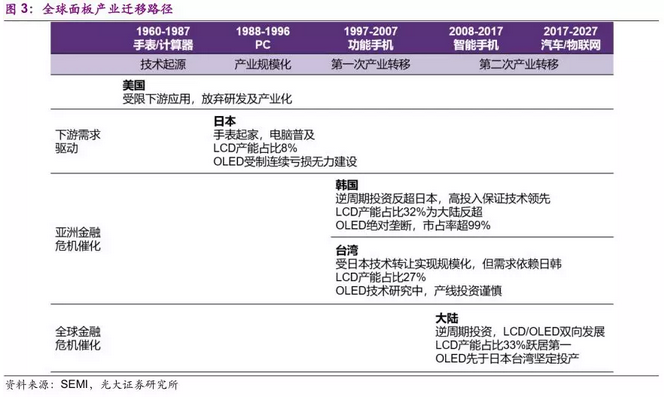

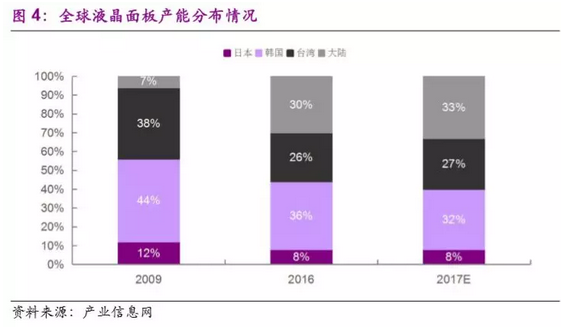

美国为LCD技术起源地,1960年代开创LCD技术但因当时下游应用受限放弃研发及产业化。日本通过技术引进,以手表起家并于1988年突破PC终端LCD技术实现产业规模化,之后历史上一共发生过2次产业转移,逐渐为韩国、中国台湾地区、中国大陆地区等后来者反超。2017年日本LCD产能在全球占比预计仅8%,且受制于连续经营亏损,日企无力建设下一代显示技术OLED。

1997年亚洲金融危机诱发第一次LCD产业转移,LCD市场不景气日企亏损严重,韩国逆周期投资反超日本,并通过持续高投入迄今仍引领LCD前沿技术,2016年LCD产业规模位居全球第一,2017年LCD产能在全球占比预计为32%,且在OLED领域占据绝对垄断地位。与此同时中国台湾地区LCD产业受日本技术转让实现规模化,2016年LCD产业规模位居全球第二,2017年LCD产能在全球占比预计为27%,但在OLED领域仍处技术研究阶段,产线投资谨慎。

2008年全球金融危机诱发第二次LCD产业转移,韩国、中国台湾地区、日本LCD企业均受波及,中国大陆地区LCD产业在政府政策、资金扶持下积极兴建高世代产线实现逆境成长,2016年LCD产业规模已跻身全球前三。考虑到三星、LG等韩厂因OLED利润空间更为可观,发展重心逐渐由LCD向OLED倾斜,加之中国大陆地区LCD扩产依旧迅速,2017年LCD产能占比预计达33%反超韩国跃居第一,预计中国大陆地区LCD市场规模份额有望进一步提升。

在日本、中国台湾地区OLED投资踌躇之际,中国大陆地区选择投资高世代LCD产线的同时坚定投产OLED。OLED发展进程仅次于韩国,据Displayresearch预测,中国大陆地区OLED面板在全球产能占比将由2016年的5%提升至2019年的19%;与此同时韩国OLED产能占比由2016年的93%下降至2019年的71%。中国大陆地区面板产业有望在LCD、OLED领域均实现双向跨越式发展。

2.2、公司作为中小面板厂,LCD技术产能落后同业

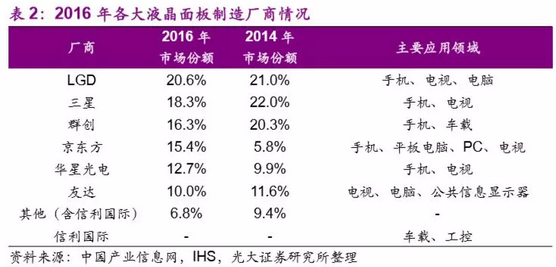

中国大陆地区面板产业崛起的背后,是中国大陆地区面板厂商市场份额的快速提升,对韩国、中国台湾地区等厂商份额挤出效应明显。当前占据全球LCD市场份额前两位的韩国厂商LGD、三星,以及位列第3、6位的台湾地区厂商群创、友达,市占率均明显下滑。与此同时,大陆厂商京东方凭借产能大规模扩张跃居第三位,市占率由2014年的5.8%迅速提升至2016年的15.4%;华星光电同样实现份额扩张跃居第五位。

面板属技术及资本高度密集型产业,行业集中度提升明显,中小厂商份额渐受挤压,全球前六大厂商之外的中小厂商LCD份额由2014年的9.4%进一步缩减至2016年的6.8%。领先厂商通过持续高投入开拓高世代产线形成规模效应,大中小尺寸面板供给同时增加、成本下降带来价格下滑,进一步加大中小厂商的经营压力。

信利国际作为众多中小面板厂商之一,技术、规模均较主导厂商差距明显。京东方目前已实现全球首条LCD10.5代线量产,三星、LGD、华星光电亦已实现LCD8.5代线量产。而信利最高世代产能仍停留在2017年投产的惠州4.5代线,汕尾5代线预计于2018年投产。

2.3、聚焦细分领域,依旧获得稳健成长

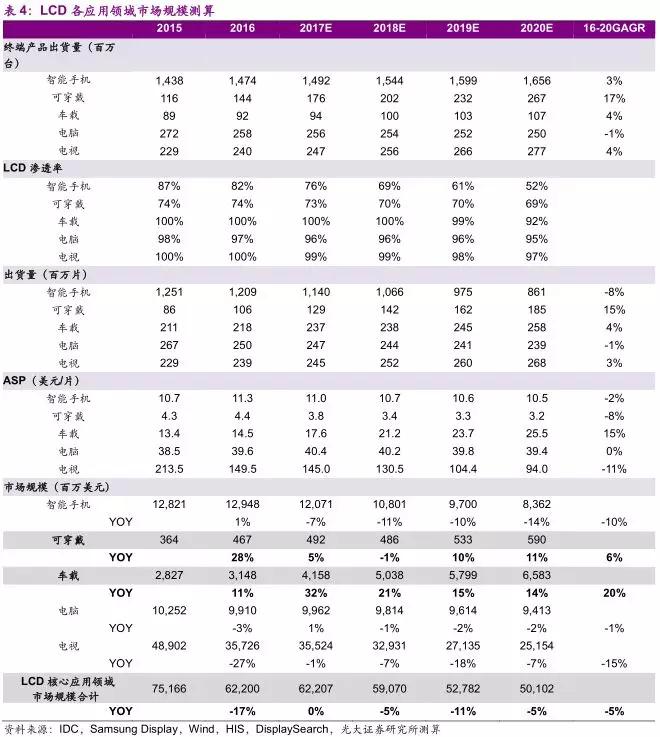

LCD面板下游应用广泛,基于智能手机、可穿戴设备、车载、电脑、电视五大核心应用领域终端出货量、LCD渗透率、LCD产品ASP估算及未来变化趋势判断,我们预计LCD在核心应用领域的市场规模将逐年小幅萎缩,2016-2020年间年均下降5%。

智能手机:OLED对LCD替代效应明显,我们预计智能手机LCD渗透率将由2016年的82%显著下降至2020年的52%,叠加价格下降压力,智能手机LCD市场规模预计年均下降10%。

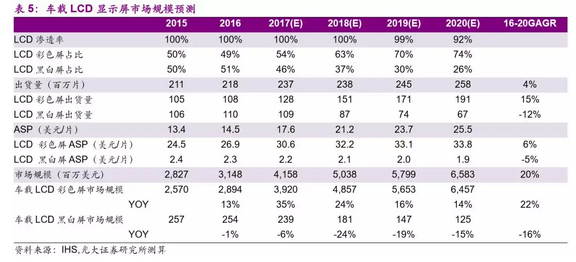

车载:车载显示屏要求环境适应性强、使用寿命长,对技术可靠性要求高,OLED暂不能满足其性能要求,因此我们判断未来三年LCD仍将主导车载显示屏市场,2020年前LCD渗透率均将保持在90%以上。整车出货增长带动车载LCD出货小幅增长,叠加彩色屏占比加大带来ASP明显提升,车载LCD显示屏整体市场规模预计快速扩张,年均复合增速约20%。

可穿戴设备:LCD因功耗高、响应时间长较AMOLED处于劣势。考虑到可穿戴设备整体出货有望维持年均17%的快速成长,尽管LCD渗透率预计由2016年的74%缓慢下降至2020年的69%,但我们预计2016-2020年间可穿戴设备LCD出货量将维持15%的复合增长,结合ASP下降后LCD市场规模维持6%的复合增长。

电脑、电视等大尺寸应用:介于OLED大尺寸技术尚未成熟且成本高昂,LCD仍将占据电脑及电视显示屏市场绝对主导地位,LCD出货量预计维持稳定。考虑到LCD电脑面板价格下降空间有限,预计电脑LCD市场规模年均下降1%;而LCD电视面板随着技术突破供给增多面临价格下行压力,预计电视LCD市场规模年均下降15%。

信利低世代线的产能配备决定其下游应用集中在车载、工业、医疗、IOT等中小尺寸显示屏领域。不同于智能手机LCD逐渐受OLED挤压且竞争白热化,车载、工业、医疗应用仍将由LCD主导,且订单可见性高,利润率稳定,成长更为稳健。受益物联网市场整体成长性机会,可穿戴等物联网设备LCD出货同样成长迅速。公司非智能手机类业务通过聚焦车载、工控、IOT等中小尺寸显示屏市场仍能实现快速成长。

2.3.1、车载:显示屏龙头享规模份额双扩张

车载彩屏化趋势下,车载彩色屏和黑白屏市场表现明显分化。据我们估算,2016年全球车载彩色屏和黑白屏出货量基本相当,但由于彩色屏ASP是黑白屏的十倍有余,彩色屏占车载显示屏总市场规模的比重高达92%。我们预计LCD彩色屏占比将由2016年的49%进一步提升至2020年的74%,且大屏化趋势将带动彩色屏ASP继续提升,预计2016-2020年间车载LCD彩色屏市场规模复合增速高达22%。而黑白屏市场在出货、ASP双向压力下将进一步萎缩,预计2016-2020年间市场规模年均下降16%。

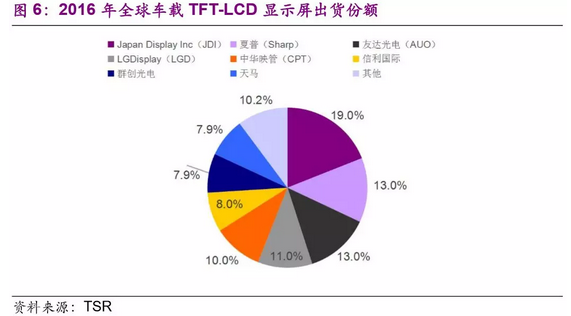

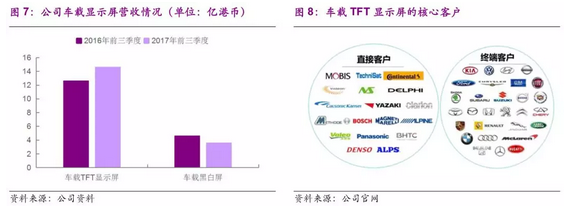

车载显示屏由于其特殊性能要求具备更高技术门槛,且认证周期长、时间成本高、客户粘性高,进一步建立客户资源壁垒。目前满足车用标准且获得终端客户认证的企业数量较少,主要有日韩厂商(JPD、夏普、LGD)、中国台湾地区厂商(友达、CPT、群创)、中国大陆地区厂商(信利、天马、京东方),行业集中度较高。

2017年前三季度公司车载业务营收为18.2亿港币,在公司总营收比重为11%,其中TFT-LCD彩色屏营收为14.6亿港币,同比增长16%;黑白屏营收为3.6亿港币,同比下降22%。

公司为中国大陆地区车载显示屏龙头,占据先发优势及丰富客户资源,且显示触控一体化方案优势明显。2016年全球车载TFT-LCD彩色屏出货份额为8%位居第六;2017年前三季度出货量达7.2KK,同比增长14%。公司积极备战车载大屏化趋势,当前最大可量产车载屏尺寸达15.6寸;且在良好海外客户基础之上加速拓展国内市场,2H17承揽广汽、上汽、长安、长城、众泰等国产品牌项目。考虑到车载彩色屏受益大屏化、多屏化趋势市场规模扩张明显,叠加公司自身出货份额进一步提升(预计由2016年的8%提升至2018年的9%),预计2018年公司TFT彩色屏营收增速在30%以上。

公司车载黑白屏出货量位列全球第一,出货份额超30%,但鉴于黑白屏市场渐受挤压,我们预计2018年公司车载黑白屏营收将继续下降。考虑到黑白屏营收占比较小,我们预计公司车载屏2018年整体营收仍将维持25%左右的增速。

2.3.2、工控类:IOT带动营收增长加速

车载之外,公司LCD显示屏亦应用于工业、医疗、IOT等领域。得益于IOT这一新领域的开拓,2017年前三季度工业、医疗、IOT类业务总营收同比增长28%至29亿港币,在公司总营收占比为18%。公司将继续加大IOT相关业务布局,随着客户拓展及项目上量,2018年工业、医疗、IOT类业务整体营收增长有望进一步加速。

IOT为公司布局重点。据BIIntelligence预测,全球物联网终端数量将由2016年的66亿提升至2020年的225亿台,复合增速达36%。下游物联网终端放量将直接带动物联网设备LCD显示屏出货快速增长。以可穿戴设备为例,考虑到可穿戴设备整体出货高成长,尽管可穿戴设备LCD渗透率预计逐年略有下降,但2016-2020年间可穿戴设备LCD出货量仍有望维持15%的复合增长。(具体测算参见表4)

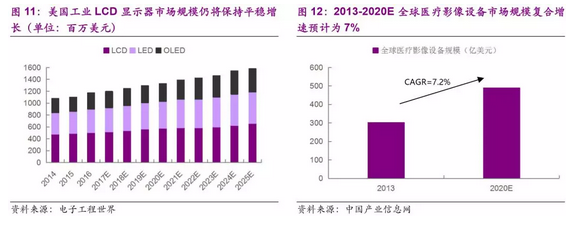

工业显示屏市场增长平稳,据GrandViewResearch预测,2017-2025年间全球工业显示器市场年复合增速为6%,且OLED渗透相对缓慢,2025年LCD仍将占据最大市场份额。

医疗影像显示屏市场增长稳健,对解析度、稳定性等性能要求更高,且医疗行业认证门槛高。医疗影像显示器包括桌上型病例检视显示器、影像诊断显示器、手术室屏幕显示器等,2013~2017年间全球手术室屏幕显示器营收和桌上型病例检视显示器营收年均复合成长率约9%,影像诊断显示器营收年均复合增速为5%。

2.4、积极布局OLED享受行业红利

2.4.1、OLED快速渗透需求强劲

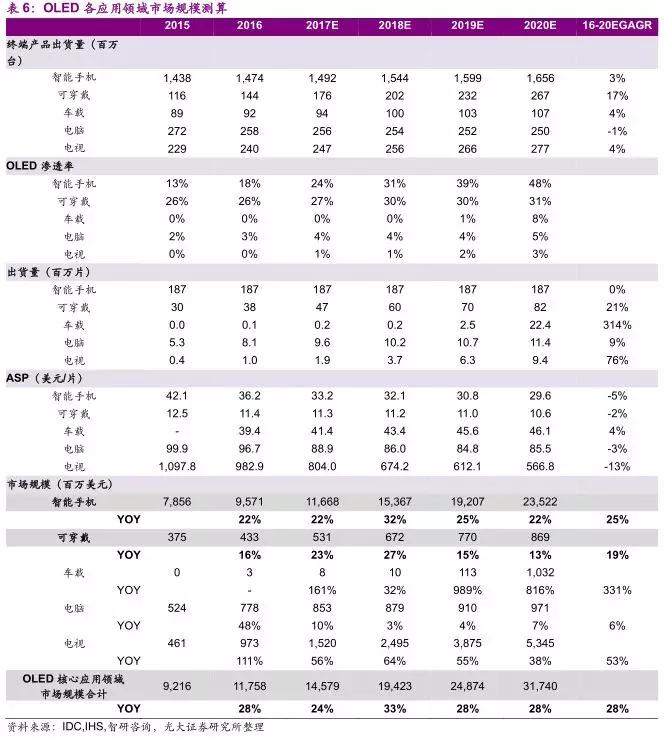

OLED受制于技术尚未成熟、价格高昂等因素在电视等大尺寸应用渗透较慢,而在中小尺寸领域,以其色域广阔、对比度无穷高、外观轻薄、可弯折、低功耗等优良性能在智能手机、可穿戴等应用率先快速渗透。OLED需求强劲,据我们测算,2016-2020年间OLED面板市场规模将实现年均28%的快速扩张,同期LCD面板市场规模将年均下降5%。

智能手机:全面屏催化作用下,OLED已成为2H17主流品牌旗舰机型标配。随着OLED产能扩张、技术成熟带来成本下降,OLED渗透率有望由2016年的18%迅速提升至2020年的48%,预计2016-2020年间手机OLED市场规模复合增速高达25%。

可穿戴设备:OLED以其可弯折、低功耗、低延时优势恰好契合可穿戴产品性能需求,OLED渗透率有望由2016年的26%进一步提升至2020年的31%,叠加可穿戴终端设备出货快速增长的带动作用,预计2016-2020年间可穿戴设备OLED市场规模复合增速高达19%。

2.4.2、产能紧俏,中国大陆地区逐步打破韩企垄断

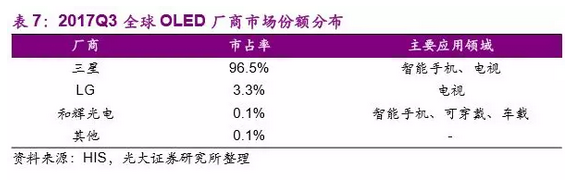

当前OLED市场基本由韩国厂商绝对垄断,三星、LG先发优势明显,三星主攻手机等中小尺寸OLED面板,2017Q3市场份额高达96.5%;LG侧重电视等大尺寸面板,市占率为3.3%;其他中小厂商合计份额仅约0.2%。

中国大陆地区厂商OLED产线布局时点及力度仅次于韩国,普遍早于台企、日企。其中和辉光电早于2014年实现4.5代OLED量产,目前占据0.1%的市场份额;深天马于2016年实现5.5代OLED量产;京东方更于2H17率先实现6代柔性OLED量产,打破韩国柔性OLED绝对垄断局面。

2.4.3、信利为少数突破高端柔性OLED厂商之一

信利国际为全球少数突破高端柔性OLED技术的厂商之一,且从PMOLED到柔性AMOLED工艺覆盖全面,自身发展侧重于利润率更为可观的可穿戴设备领域。OLED行业高成长确定性强,且OLED产能仍供不应求,倘若2018年公司高端柔性AMOLED顺利量产出货,将对公司业绩及估值带来明显提振作用。

汕尾PMOLED产线:公司PMOLED主要应用于可穿戴设备,2017年预计贡献营收超2亿元。

惠州4.5代AMOLED产线:规划月产能为30K,其中柔性AMOLED产能为15K。目前手机、可穿戴设备产品均在开发中,预计于2018Q1步入量产阶段,客户覆盖金立、中兴等手机品牌客户及华米、Fitbit等国内外领先可穿戴设备商。

仁寿6代柔性AMOLED:预计2021年下半年前开始量产,量产后年产值141亿元。

2.5、循序扩产保证业绩稳步释放

通过梳理公司现有、在建及计划面板产线发现,信利目前共有1条盈利的2.5代产线,1条即将盈利的4.5代线,后续尚有3条产线计划投产。公司通过循序渐进的产能投放,在新产线投产当年基本实现上一条产线的盈亏平衡,加上惠州4.5代、仁寿5代、仁寿6代均作为联营公司列示间接影响集团净利润,新产线前期投产带来的大额亏损对公司利润率影响相对较小。鉴于车载、工控类业务利润率较为稳定,我们预计在无重大经济衰退的情况下,公司后续新产线实现盈亏平衡后将保持稳定盈利。公司通过产能陆续投放将驱动非智能手机业务营收持续增长,并有望同时保证该分部利润率维持相对稳定。

目前非智能手机类业务营收及净利润贡献主要来源于汕尾2.5代LCD产线;惠州4.5代线(LCD+OLED)作为联营公司列示,当前仍处产能爬坡期呈亏损状态,预计于2H18实现盈亏平衡,业绩贡献逐步释放;汕尾5代LCD线预计于2H18投产,于2019年底实现满产,产能扩张推动公司营收增长,但或对2018-2019年净利润表现带来短期拖累。

3、智能手机业务:业绩能否兑现仍待观察

公司智能手机业务主要为智能手机终端提供手机屏、摄像模组及指纹识别模组,2017年前三季度营收为114亿港币,同比下降5%,在公司总营收占比为71%。其中手机屏(触控产品、显示屏)、摄像模组、指纹模组占总营收比重分别为47%、20%、4%。手机屏业务在2018年全面屏新项目陆续投产后有望恢复小幅增长。摄像模组为公司智能手机业务核心增长点,倘若双摄、3D模组顺利放量,公司摄像模组业务预计将由单纯量增带动的平稳增长切换至量价齐升共同带动的中高速增长,实际兑现情况仍需观察。

鉴于屏内指纹识别仍需较长时间的技术成熟及产业链磨合期,我们预计全面屏趋势下,未来一年后置coating指纹模组将为市场主流方案,对前置盖板指纹模组形成明显的挤出效应。公司指纹模组业务竞争力并不突出,在维持出货稳定的基础上,更低ASP的coating出货占比加大将带来ASP下行压力,我们预计公司2018年指纹模组营收同比下降约24%。

3.1、手机屏:优势不明显,维稳为主

2017年前三季度公司手机屏业务同比下降10%至75.5亿港币,其中显示触控一体化的全贴合模组在手机屏业务营收占比达93%,不带触摸屏的显示模组营收占比为7%。短期来看,考虑到2H17手机屏业务受全面屏转型影响明显下滑后,在2018年全面屏新项目陆续投产后有望恢复小幅增长。

手机显示模组环节负责面板、驱动IC、(触控面板)等零部件的封装贴合,技术及资金壁垒较低,行业集中度较低。2017H1公司占据国内智能手机LCD模组出货排行首位,出货份额约19%;京东方则以14%的份额紧随其后;其他中小厂商出货份额均仅为低个位数占比。

长期来看,显示模组厂商核心竞争力在于关键原材料面板资源获取能力。京东方的显示模组业务的面板以自主供应为主,而信利显示模组业务的面板以外购为主,对上下游依赖性强,下游核心终端品牌客户为OPPO、vivo,上游面板资源主要依赖OPPO、vivo向三星、京东方等面板厂商获取。考虑到全面屏、可折叠等创新趋势持续加强上游面板厂商的强势地位,而公司手机屏业务对上下游依赖性强,相较京东方优势不甚明显。随着京东方加大中小尺寸面板供应及模组布局,或对信利市场份额有所挤压。

3.2、摄像模组:双摄、3D是最大增长亮点

3.2.1、出货平稳增长,ASP落后同业

摄像模组封装环节技术门槛较低,属资本及人力密集型行业,决定产业内群雄逐鹿的竞争格局。全球摄像头模组市场集中度低,市场份额颇为分散。2016年像素、双摄等光学升级幅度明显加大,催化市场份额向龙头集中,行业集中度提升明显。据我们测算,前四大厂商摄像模组合计出货份额由2015年的21%提升至2017年的37%,其中欧菲光、舜宇光学以15%、11%的出货份额分列第一、第二;丘钛科技以5.9%的份额位居第三;而信利国际则位居第四,出货份额约4.5%。

四大厂商2017年出货增长分化明显。舜宇光学聚焦中高端市场,仍然保持20%的强劲增长;欧菲光受中低端手机出货整体下滑影响,预计2017年出货量同比下降13%;丘钛科技因高端产品产能占用等因素出货同比下降3%;而信利国际依旧保持平稳增长,2017年前三季度出货同比增长14%,远高于行业整体的个位数增速水平。

受益像素升级趋势,龙头厂商产品结构改善明显。舜宇光学产品结构明显优于同业,1H1710MP以上出货占比高达64%;信利国际10MP以上出货占比由2016年的34%进一步提升至1H17的45%。

双摄等高端产品出货占比加大带来舜宇、欧菲光、丘钛科技三家模组厂商ASP明显提升。而信利国际由于双摄尚未放量,单纯像素升级对ASP的带动作用未见凸显,1H17摄像模组ASP为31港币(对应27元人民币)与2016年基本相当,较欧菲光、丘钛同期ASP偏低。

2017年前三季度公司摄像模组营收为31亿港币,同比增长16%,在ASP基本维持稳定的基础上,营收增长主要由出货平稳增长带动。

3.2.2、中国大陆地区地区第四家双摄供应商

碍于技术、资金两大门槛,目前中国大陆地区真正能够量产双摄并给终端厂商供货的核心摄像头模组厂商主要有欧菲光、舜宇、丘钛。舜宇先发优势明显,技术实力强劲,据我们测算,2017年舜宇在全球双摄模组出货份额高达23%;而欧菲光、丘钛的出货份额则分别约12%、9%。

信利国际双摄布局较同业相对滞后,于2017年11月参与Vivo旗舰机型X20项目实现首次量产。尽管公司量产时点明显落后同业,但公司首次量产即参与旗舰机型,侧面反映其技术实力仍受品牌客户认可。鉴于双摄渗透率提升空间大(预计由2017年的20%提升至2018年的35%),倘若信利双摄业务在2018年实现顺利放量,公司在全球双摄模组出货份额有望由0%提升至4%。

3.2.3、布局下一光学爆发点3Dsensing

3D感测可实现切实的人脸识别、手势识别功能,应用场景丰富,尤其在VR、AR人机交互方面占据重要地位。据拓墣产业研究院预测,2020年3D感测模组市场规模市场将达140亿美元,2016-2020年间复合增速为93%,成长空间巨大。

iPhoneX导入前置3D模组对安卓产业链催化作用明显,国产品牌创新跟进意愿强劲。受限于供应链资源紧张等客观因素,目前采用2D面部识别技术或3D感测外置配件作为过渡。随着关键零部件实现技术及产能突破,预计2H18国产新旗舰机将陆续搭载3D感测模组。

3D感测模组引入IR发射端、接收端,组装复杂性增强、精度要求拔高、AA工序增加,对模组厂商提出更高技术要求的同时,更直接带动单位产品摄像模组价值较双摄模组继续提升超10美元。

目前摄像模组龙头厂商均在大力布局3D感测模组,备战下一轮光学升级浪潮。舜宇光学先发优势显著,具备较同业更为完整的技术方案及更为丰富的量产经验;丘钛科技目前已进入方案讨论及生产设备准备阶段,预计于2018Q3实现量产;欧菲光正与联想等手机品牌客户接洽中。

信利国际在3D感测模组领域及早布局,早于2015年与高通、Himax着手3D结构光方案开发合作,目前已进入样品调试阶段。3D感测模组产业将于2019年逐步规模化,倘若公司与高通的合作顺利推进,有望享受3D感测模组行业爆发性成长机会。

考虑到双摄、3D模组价格显著高于单摄,预计2018年公司摄像模组ASP将迎来增长拐点,公司摄像模组业务有望因此迈入量价齐升的中高速成长阶段。

4、财务分析

公司总营收增长波动较大。2015年智能手机出货骤然放缓导致LCD市场景气度下降,公司营收同比下降9%。2016年受益摄像模组加速升级以及指纹模组的成功切入,公司营收重拾升轨,同比增长14%。1H17公司营收同比增长12%,下半年手机屏业务受全面屏影响下滑明显,预计2017年全年营收同比下降6%。

公司毛利率由2013年的14%逐年下降至2016年的9.9%,主要由手机屏行业竞争激烈、ASP连续下降导致。1H17受全面屏转型影响,公司将16:9手机屏产品折价处理导致毛利率进一步降至8.4%。考虑到高毛利率的非智能手机业务营收占比加大,以及双摄、3D等高端产品带动智能手机业务毛利率改善,预计公司毛利率将于2018年迎来增长拐点。

近年来公司管理费用率受益规模效应呈下降态势,1H17管理费用率为1.8%。研发费用率在2012-2015年间基本稳定,2016年小幅下降至3.4%。2015年因行业不景气公司营销力度加大导致销售费用率骤增至2.2%,近两年回调明显,销售费用率稳定在1.5%左右。而公司财务费用率在2012-2015年间基本维持在0.5%左右,2016年提升至0.8%,1H17继续上升至1.5%,主要由于公司为收购汕尾LCD5代线进行债务融资带来财务负担加重。

公司净利率由2013年的7.8%逐年下降至2015年的4.4%,2016年因信利惠州首年生产出现重大经营亏损导致净利率进一步下跌至2.6%。1H17年叠加一次性乐视坏账影响,公司净亏损2.3亿港币,剔除乐视坏账影响后净利润为1.9亿港币,净利率为1.7%。鉴于2018年公司毛利率预计回升,加上乐视坏账一次性计提完毕以及联营公司信利惠州预计于2H18实现盈亏平衡,预计公司2018年净利率有望回升。

公司经营活动现金流2015年因存货大额增加而骤降至9.5亿港币,2017年恢复健康增长,1H17经营活动现金流达16.8亿港币。

5、盈利预测

考虑到公司手机屏营收受全面屏转型影响出现明显下滑,车载工控类业务及摄像模组业务均维持平稳增长,2017年公司总营收预计同比小幅下降6%。

车载业务方面,车载彩色屏受益大屏化、多屏化趋势市场规模扩张明显,叠加公司自身出货份额进一步提升,预计2018/2019年公司TFT彩色屏营收增速分别为40%/23%。而黑白屏市场渐受挤压,预计2018/2019年公司车载黑白屏营收分别同比下降51%/25%。公司车载业务2018/2019年整体营收增速预计为25%/20%。

工控类业务方面, IOT终端数快速成长以及公司IOT相关业务布局继续加大,随着客户拓展及项目上量,2018年工业、医疗、IOT类业务整体营收增长有望提速至30%;2019年在基数放大的基础上仍有望维持20%的增速。

手机屏业务方面,全面屏新项目陆续投产后有望带来小幅回弹,2018年手机屏营收预计同比增长1%。公司手机屏业务对上下游依赖性强,相较京东方优势不甚明显,信利市场份额或受挤压,2019年手机屏营收预计同比下降5%。

摄像模组业务方面,双摄、3D模组价格显著高于单摄, 2018年公司摄像模组ASP将迎来增长拐点,公司摄像模组业务有望因此迈入量价齐升的中高速成长阶段,预计2018/2019年摄像模组营收同比增速分别为55%/26%。

指纹模组业务方面,公司指纹模组业务竞争力并不突出,在维持出货稳定的基础上,更低ASP的coating出货占比加大将带来ASP下行压力,预计公司2018/2019年指纹模组营收分别同比下降24%/18%。

基于以上,我们预计公司2018/2019年总营收分别为247/273亿港币,分别同比增长19%/11%。其中非智能手机类业务成长更为迅速,2018/2019营收增速分别为28%/20%,营收占比进一步提升,2018/2019年营收占比预计为34%/37%。智能手机类业务在摄像模组强劲增长的带动作用下维持平稳增长,2018/2019年营收增速分别为14%/6%。

1H17公司手机屏产品折价处理对智能手机类业务毛利率形成拖累,预计2017年整体毛利率因此降至9.5%。汕尾5代LCD线预计于2H18投产,在2019年底实现满产之前或对毛利率带来短期拖累,预计公司2018年非智能手机类业务毛利率下降至16%,随着5代产能爬坡,2019年毛利率小幅回弹至17%。全面屏转型完成后手机屏业务毛利率趋稳,加上双摄、3D等高毛利率产品出货占比加大,2018/2019年智能手机类业务毛利率预计提升至7.5%/8.0%。基于以上,非智能手机这一高毛利分部营收占比加大将带来公司整体毛利率改善,预计2018/2019年总毛利率分别提升至10.4%/11.3%。

同时考虑到乐视一次性坏账计提以及信利惠州作为联营公司仍处大额亏损状态,预计2017年公司净利润为1.6亿港币,净利率为0.8%。结合公司各项费用率趋于稳定(管理费用、销售费用、研发费用率预计继续平稳,财务费用率经前期迅速提升后预计企稳)以及信利惠州作为联营公司预计于2H18实现盈亏平衡,且于2019年稳定盈利,预计公司2018/2019年净利润分别为8.9/14.2亿港币,净利率分别提升至3.6%/5.2%。

综合以上预测,我们预计公司2017-2019年总营收分别为208/247/273亿港币,营收增速分别为-6%/19%/11%,毛利率分别为9.5%/10.4%/11.3%,净利润分别为1.6/8.9/14.2亿港币,净利率分别为0.8%/3.6%/5.2%。

6、估值水平与投资评级

6.1、相对估值

鉴于公司显示面板业务和手机模组类业务对应行业属性不同(技术及资金壁垒、行业前景等),及其在对应行业公司所处市场位势、对应业务成长性不同,认为采取分部估值法更为合理。

根据公司主营业务和市场位势选取海内外上市的可比公司:

显示面板方面,可比公司选取在韩国上市的全球LCD显示屏全球市占率排名第一、深耕大尺寸显示屏的LG Display(034220 KS EQUITY);在日本上市的深耕小尺寸领域的日本显示屏行业龙头JDI(6740 JP EQUITY);在中国台湾地区上市的全球LCD市占率排名第三的群创光电(3481 TT EQUITY),全球LCD市占率排名第六、深耕大尺寸领域的友达(2409 TT EQUITY),以及中国台湾地区首座TFT LCD制造企业元太科技(8069 TT EQUITY);在A股上市的全球LCD市占率排名第四、聚焦LCD大尺寸领域、继韩国厂商后率先实现6代柔性OLED量产的中国大陆地区显示屏行业龙头京东方(000725 CH EQUITY);专注中小尺寸LCD市场、实现5.5代AMOLED量产的深天马(000050 CH EQUITY)。

手机模组类业务方面,可比公司选取在香港上市的国内智能手机LCD模组出货排名第三的华显光电(334 HKEQUITY);国内摄像模组市场份额排名第一、双摄模组技术及出货显著领先同业的龙头厂商舜宇光学(2382 HK EQUITY);国内摄像模组市场份额排名第三、指纹模组市场份额排名第三的丘钛科技(1478 HK EQUITY);苹果前置摄像模组供应商高伟电子(1415HK EQUITY);以及在A股上市的国内摄像模组市场份额排名第二、指纹模组市场绝对龙头欧菲光(002456 CH EQUITY),国内指纹模组出货排名第四的合力泰(002217CH EQUITY)。

结合以显示面板为主的非智能手机业务及同时专注显示面板的联营公司信利惠州的经营业绩,我们预计2017/2018/2019年公司显示面板业务贡献净利润分别为3.55/5.41/8.29亿港币,2016-2019年间复合增速达109%。可比显示面板公司的2018年PE在9-60x的区间,剔除2018年亏损JDI及2018年盈利大幅下滑的群创光电和友达三家公司后行业平均PE为14x。鉴于公司面板技术产能明显落后同业,但通过聚焦车载、工控等细分领域仍能维持稳健增长,认为给予公司显示面板分部2018年12x PE(略低于行业平均14x PE)为合理估值水平。

结合以LCD模组、摄像模组、指纹模组为主的智能手机业务经营业绩,我们预计2017/2018/2019年公司手机模组类业务贡献净利润分别为-1.92/3.53/5.88亿港币,2016-2019年间复合增速为6%。可比手机模组类公司的2018年PE大约在5-29x的区间,行业平均PE为17x。不同于舜宇、欧菲光等龙头厂商未来业绩成长强劲且确定性高,公司手机模组类业务成长仍面临较大不确定性,手机屏以维稳为主,指纹模组营收预计下降,摄像模组业务能否实现中高速增长仍有赖于后续订单实际获取情况。基于此,认为给予公司手机模组类分部2018年8x PE(明显低于行业平均17x PE)为合理估值水平。

综合显示面板及手机模组类两大分部估值,得到信利国际合理目标价3.0元港币,对应2018年10.5x PE。

6.2、绝对估值

关于基本假设的几点说明:

1、长期增长率:由于公司所处显示面板及摄像模组行业受益产品升级保持较高景气度,故假设长期增长率为2%;

2、β值选取:采用wind三级行业分类-电子设备仪器和元件的行业β作为公司无杠杆β的近似;

3、税率:我们预测公司未来税收政策较稳定,结合公司过去几年的实际税率,假设公司未来税率为22.0%。

基于对长期增长率和WACC的敏感性测试,我们得到公司合理的绝对估值范围为2.4~3.8港币。

6.3、投资建议:首次给予“增持”评级

公司LCD面板增长稳健,突破OLED、双摄、3D模组带来潜在业绩增长,同时联营公司2018年有望扭亏为盈,我们预计2017-2019年EPS分别为0.05/0.29/0.45港元,CAGR为31%。同时考虑到公司业绩能否顺利兑现仍有赖于后续订单实际获取情况,基于分部估值法,认为给予显示面板业务2018年12x PE及手机模组类业务2018年8x PE为合理水平,对应目标价为3港元,约10.5x的2018年PE,该估值水平位于绝对估值的合理区间范围内。

我们首次给予“增持”评级。

7、风险分析

1) OLED量产进程不及预期:公司当前OLED良率仍处爬坡阶段,后期受限技术成熟度导致量产进程及实际订单量不及预期,或推迟联营公司信利惠州实现盈亏平衡的时点,带来公司短期业绩及估值下行双重压力

2) 双摄及3D模组客户拓展不及预期:公司于2017年底首次实现双摄模组量产,3D模组尚未量产,技术能力尚待客户检验,双摄及3D模组业绩能否顺利释放仍有待观察后续订单实际获取情况。

(编辑:姜禹)