港股近年拔尖、富有潜力的医药股恐怕10个手指头都不够数了。其中,不乏有市值过千亿如复星医药(02196)等“带头人”;排在二线靠前的东阳光药(01158);以及成长性较好的远大医药(00152)等,哪一只不是成交量活跃,深受大行怜爱?

数据来源:智通财经APP

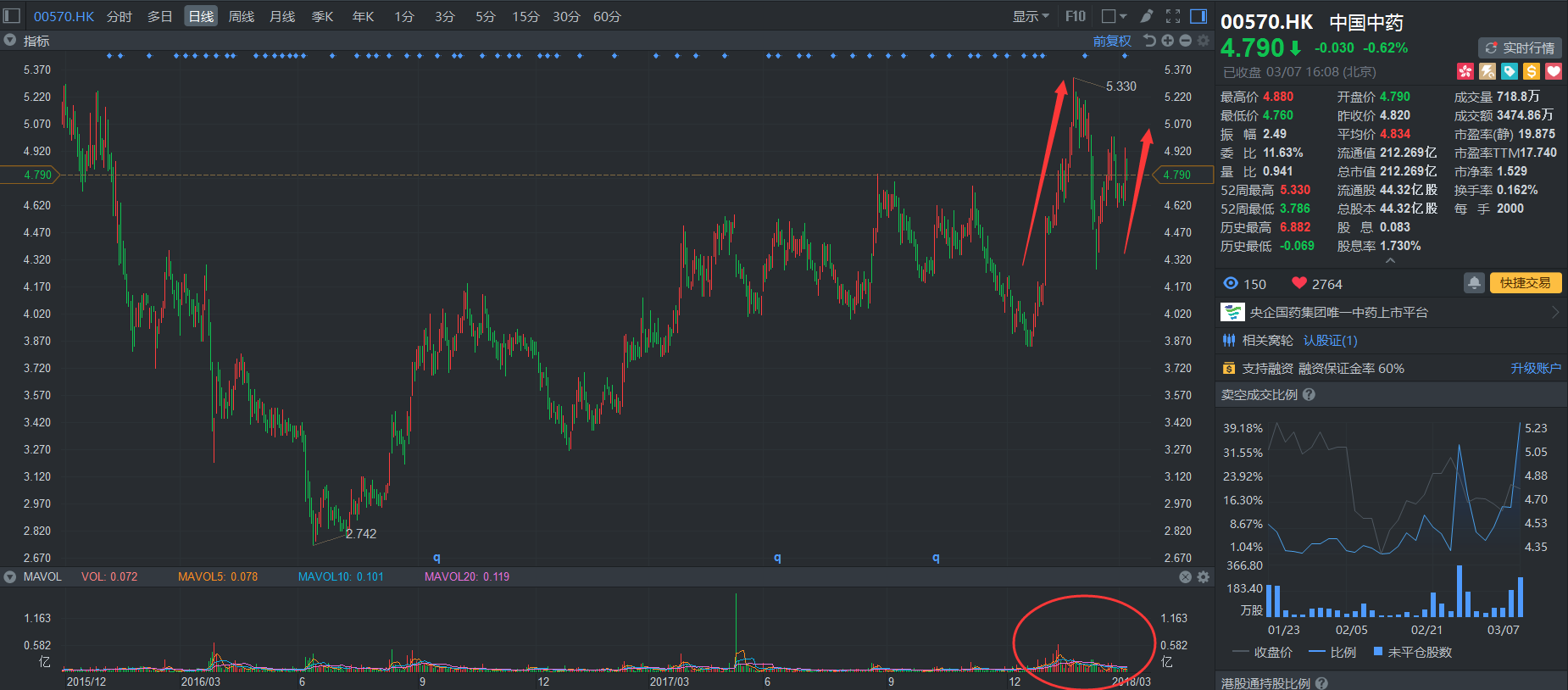

同样,备受大行青睐的还有纯中药概念股、国内中药配方颗龙头中国中药(00570)。智通财经APP观察到,在已披露的券商持股比例中,瑞银、汇丰、德意志等占据大头。大行的“把持”下,2018年至今,该股悄然放量上涨了近15个点,期内最高报价5.33港元,成交量7.61亿股,要知道,就算2017年牛市,该股也从未破5港元。

行情来源:富途证券

股价展现“新气象”,近日,中国中药又开始利用增资“买买买”,继续为自己的配方颗粒帝国添砖加瓦。

剑指中药全产业链

商场之中,从来就不缺“买买买”的故事,中国中药同样也是靠这一技能发家。2012年,中国中药在获得德众和冯了性97%、98%的股权基础上,成功借壳登陆港股。

上市后,中国中药开始借助资本力量“攻城拔寨”。据智通财经APP了解,2013年,该公司药以24.6亿人民币(单位下同)的代价收购同济堂中药公司全部已发行股本;2015年,又以87.6亿的“天价”收购天江药业87.3%的股权,一举成为中国最大的中药颗粒生产企业;紧接着拿下华颐药业、贵州同济堂药店60%的股权,以及贵州同仁堂饮片、上海同仁堂。

拿下多个资产包,中国中药也逐步发展成为集医药研发、生产、流通业务为一体大型综合性现代医药集团,尤其在中药配方颗粒领域更是绝对的大佬。发展至今,该公司旗下业务以制造、销售传统中药、现代中药(中药颗粒制剂)、缓控释制剂等为主,其产品涵盖呼吸系统药物、鼻部制剂、心脑血管药物、风湿骨伤药物以及骨科药物。

地位得到保障,但中国中药收购的脚步并未停滞。以2017年10月为例,该公司一口气用4.99亿拿下4家公司(包括北京华邈药业,代价约2.17亿;北京华泰中药代价约1.40亿;黑龙江国药药材,代价约6140万;四川江油中坝附子,代价约8170万),这四家公司无不例外地全是当地大型的中药饮片厂。

收购从北到南、从配方颗粒到中药饮片,中国中药的布局无疑是在朝全产业链方面进发。而3月6日,该公司再发公告,称通过其控股87.3%的附属公司天江药业,通过增资的方式分别向江康药业和双兰星出资4694万和3510万,该增资完成后天江药业将持有江康药业和双兰星各51%的股权。

8000多万只为做江康药业和双兰星的大股东?其实,据智通财经APP分析,和此前收购一样,中国中药只是看中了上述公司的核心资产,即饮片、配方颗粒等。

先说饮片企业江康药业,其在江苏泰兴有生产基地约200亩,2017年5月获得中药饮片生产GMP认证,是一家拥有高规格、现代化的中药饮片生产线、年生产中药饮片5000吨的中药饮片生产企业。

把江康药业控股起来,其实变相地拥有了江苏省中药饮片生产空白,立马可以协同天江药业在江苏省各级医院的销售实力,能快速、充分地占领中药饮片在江苏省的市场。另外还可以联合旗下如北京、上海、佛山、贵州的饮片企业,实现“产品物联网”,简直一举多得。

再说双兰星制药,又是一家在东北的企业,该公司手中拥有11个药品批准文号的中成药生产企业,并且该公司还是黑龙江省首批批覆可申报黑龙江省中药配方颗粒科研试点的公司之一。

看到没有,也就是双兰星进入黑龙江配方颗粒市场是现成的,如此一来,中国中药完全可以把手中那些急需临床的用备案许直接嫁接在黑龙江,从而优先获得该区域医疗机构的销售权,毕竟在试点逐渐放开的情况下,谁有政策“倾斜”谁就最有希望获得市场份额。

综合两项收购,8000多万的代价无疑是“稳赚不赔”。

资产转化能力响当当

布局做的好之余,中国中药“转化”能力也极强。

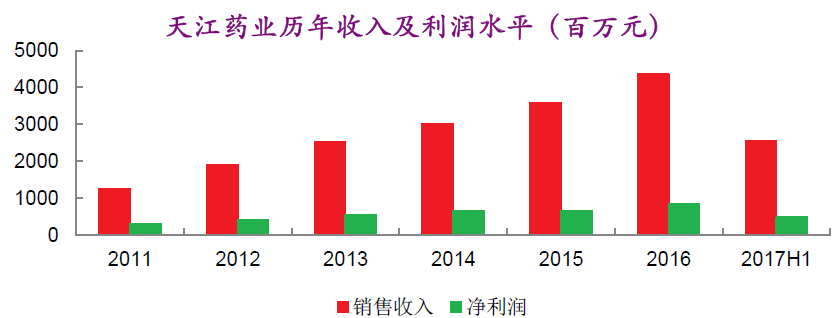

智通财经拿当年87.6亿的“天价”收购天江药业87.3%的股权一事来说,经过多年发展,当时的天江药业净利润已由2001年末的645万,飙升至2013年末的5.46亿(2014年上半年实现净利润2.8亿),12年时间成长了近85倍。营业收入也从2001年的5700万元,增长至2013年的25亿。

在完成收购的四季度,天江药业便依靠自己在中药颗粒制剂的地位开始发挥自己“现金牛”的功能。2015年财报显示,报告期内,中国中药的收入从2014年的26.5亿上升到2015年的37.09亿,年复合率增长40%。其中,天江药业短期内便贡献了约9.79亿。

2016年中报同样也显示,天江药业的中药配方颗粒已成为中国中药主力业务,收入及纯利分别达到20.5亿及3.81亿,按年增长21.9%及27.4%,贡献逾60%的收入及接近70%的纯利。

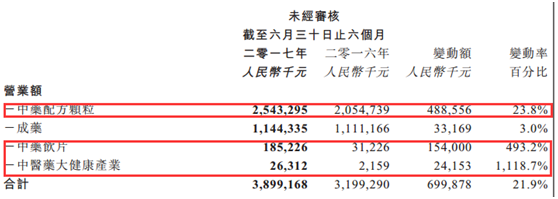

2017年中期业绩,期内,该公司营业额同比增长21.9%至38.99亿;股东应占溢利同比增长22%至5.99亿;每股收益13.51分。中国中药直接将这一功劳归于中药配方颗粒板。“中药配方颗粒块保持高速增长,成药业务也已止跌回升,新开拓的中药饮片业务和中医药大健康产业业务正在逐渐形成规模并开始带来利润贡献。”

具体而言,期内,天江药业取得了令人满意的业绩,整体实现营业额的快速增长,达到约25.43亿,比去年同期上升23.8%;毛利14.75亿,同比增长22.8%;净利4.85亿,同比27.3%。

配方颗粒表现强劲,收购来的饮片业务也是活力十足,截至2017年中期,中国中药的饮片业务实现营收1.85亿,同比实现493.2%的惊人增长,净利2042万元,同比上涨716%。上海同济堂高毛利率代煎业务快速增长,占比达到66.9%,拉动整体盈利能力,净利率提升至11.1%。

如此高的毛利,智通财经APP曾也分析过,主要还是与政策相关,因为在医院中,饮片也是不取消加成、不计入药占比、不纳入集中采购的。内最大的饮片企业康美医药2016年,其饮片业务营收47亿,毛利率维持35%以上。平行换算到中国中药身上,这块的空间绝对比想象中的要大。

同时,加上新拿下的几个优质饮片标的,可以预见这块业务有望从2018年便开始为公司作贡献。

“买买买”的脚步依然会持续

鉴于收购带来的益处,以及在医保控费的态势之下,做大规模才是药企最佳选择,所以可以判断的是,中国中药未来仍将会是一个“看到好资产就会下手”的主。更何况,其手中是不缺钱的。

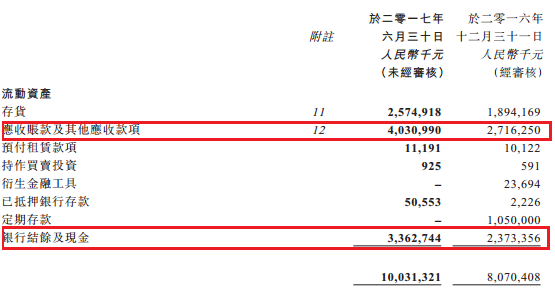

2017年中期,该公司流动资产约100.31亿(2016年底:约80.7亿元),包括现金、现金等价物和银行存款34.13亿,其中,已抵押银行存款的账面值约为5055万。应收增长及其他应收账款40.3亿(2016年底:约27.16亿)。明面上算是比较优质的。

与此同时,中国中药一边因业务“开源”不缺钱,一边还做到“节流”。智通财经APP观察到,该公司的销售费用方面,2016年销售费用率从32.23%下降到30.13%,因引入责任人制度,销售团队效率提高,可以预计2017-2019年销售费用率还将会处于下降水平。管理费用方面,2016年管理费用率从10.4%大幅下降到5.1%,随着各项业务的整合以及规模效应的逐步显现,未来3年的管理费用将保持在5%左右。

从公司实际资金面、收购来的新业务(中药配方颗粒、饮片)以及较高的市场占有率,中国中药的未来完全可期。

并且结合估值水平来看,无论是与A股的中药配方颗粒公司,还是港股的同业相比,中国中药的估值仅处于平均水平,明显与其龙头地位“不符”。(田宇轩/文)