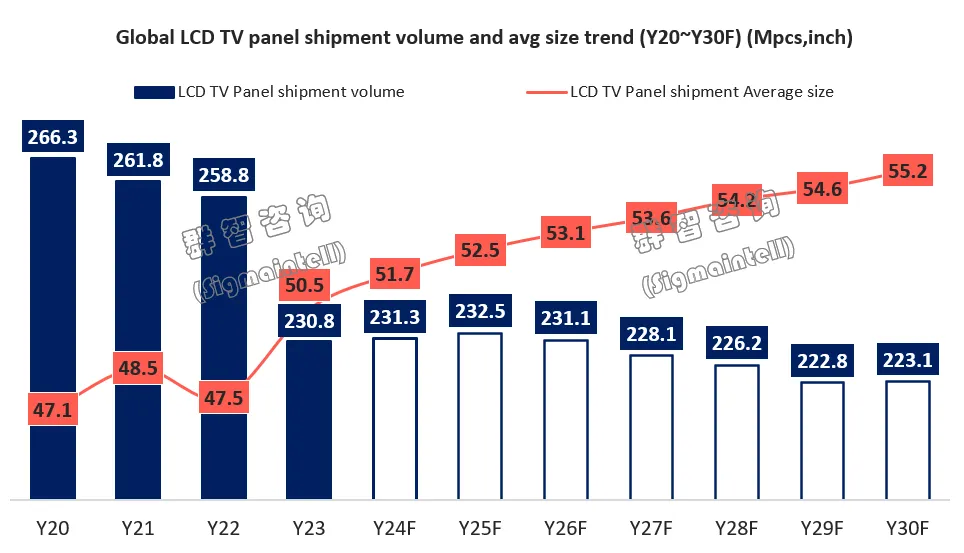

智通财经APP获悉,群智咨询发文称,近年来,65英寸及以上大尺寸面板需求持续走强,尤其超大尺寸规模突围为面板平均尺寸增长提供了新的加速引擎。群智咨询预测数据显示,2024~2025年全球LCD

TV面板出货有望步入弱恢复周期,且平均尺寸每年增长约1英寸左右;预计2026年开始出货规模持续收缩,且年平均尺寸增速缩小至0.5英寸左右。

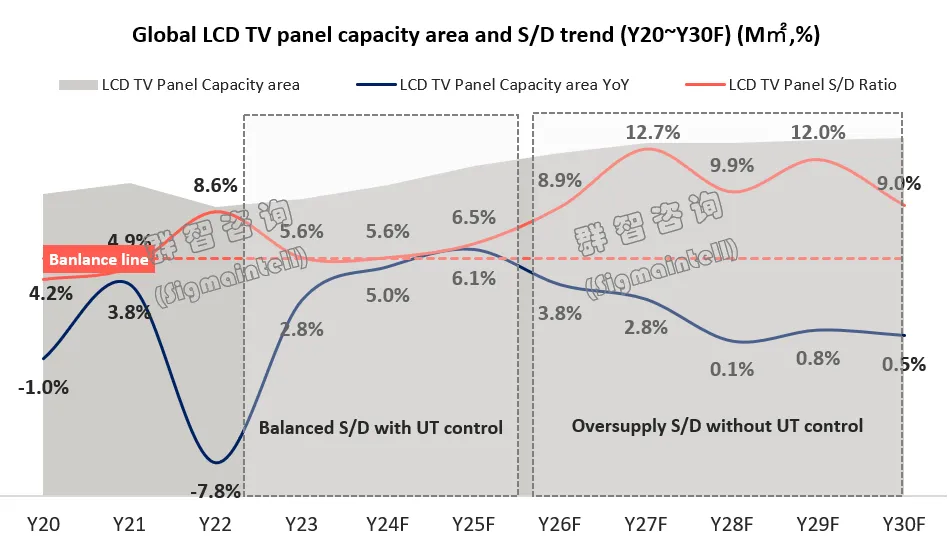

短期,面板厂仍要依赖“按需生产”去改善供需关系,同时磨合探索尺寸结构的升级方向。假设从2026年开始电视面板产能拉至满产,根据群智咨询“供需模型”测算,在LCD TV面板出货需求数量螺旋式下降的预期下,平均尺寸的增长带动需求面积逐年增长,但对产能的去化仍然杯水车薪,全球LCD TV 面板产能将呈现持续的供需过剩。

倘若SDPJ G10关停,供需过剩能够根本改善吗?

整体明显改善,仍存结构性风险。近两年来,受需求环境低迷冲击,叠加自身成本和产品竞争力弱,夏普日本G10工厂运营面临巨大挑战。因此,关于G10关停方案被再次提上议程,尽管当前尚未确定,但造成的影响已经开始发酵,主要包括:

从品牌策略来看,短期推动品牌43/65/75英寸面板备货策略更加积极,长期恐将对韩国电视品牌多元化策略造成一定冲击。G10客户主要为三星、LG电子和代工厂商。尽管品牌一直担忧并做好备案,但一定程度上仍会对其多元化策略执行造成打击。

从尺寸发展来看,短期加速其产品需求向相邻尺寸转移,长期推动LCD TV面板供应向主流尺寸聚集。G10以利基性产品42/60/70英寸为主,预计42英寸需求转向43/40/32英寸,60英寸转向65/55英寸,70英寸转向75/65/80+英寸。长远来看,利基性尺寸如42/58/60英寸恐将加速退出市场,电视面板的尺寸标准化程度持续提升。

从产线竞争来看,尺寸需求转移的最大受益产线为G10.5,其需求恢复和稼动提升的压力有望缓解。

从供需环境来看,G10关停整体有望改善全球LCD TV面板市场满产状态下的供需平衡,但局部仍存风险。SDPJ年出货规模约500万片,满产状态下其产能面积占全球比重约3%。假设面板需求预测维持不变,2025年起G10产能贡献归零,根据群智咨询“供需模型”测算,预计2026~2030年部分年份有望回归供需平衡,但依然存在结构性的过剩风险,表现在大盘需求弱的年份恐将持续过剩,其次是部分产线及对应产品恐存持续过剩的风险。

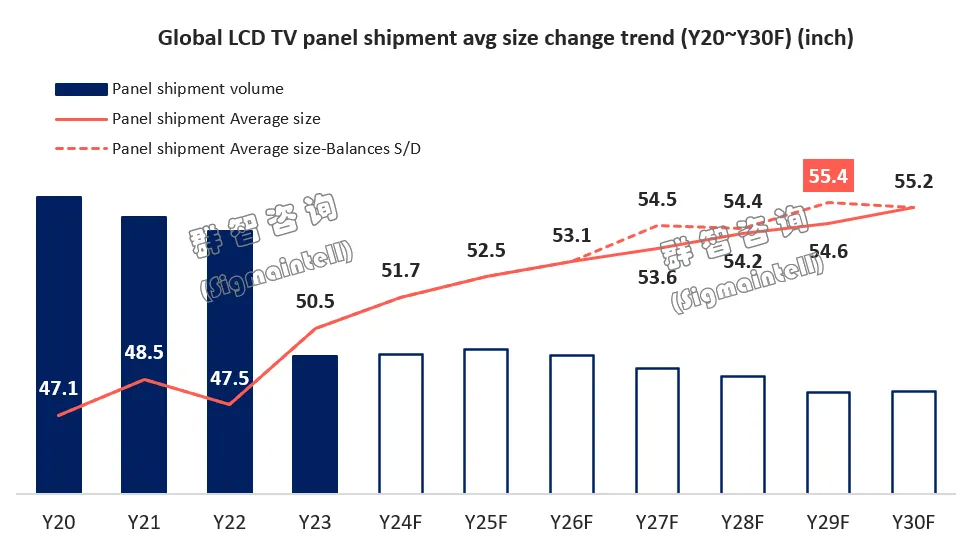

当平均尺寸超55英寸时, LCD TV面板市场有望实现满产下的动态平衡

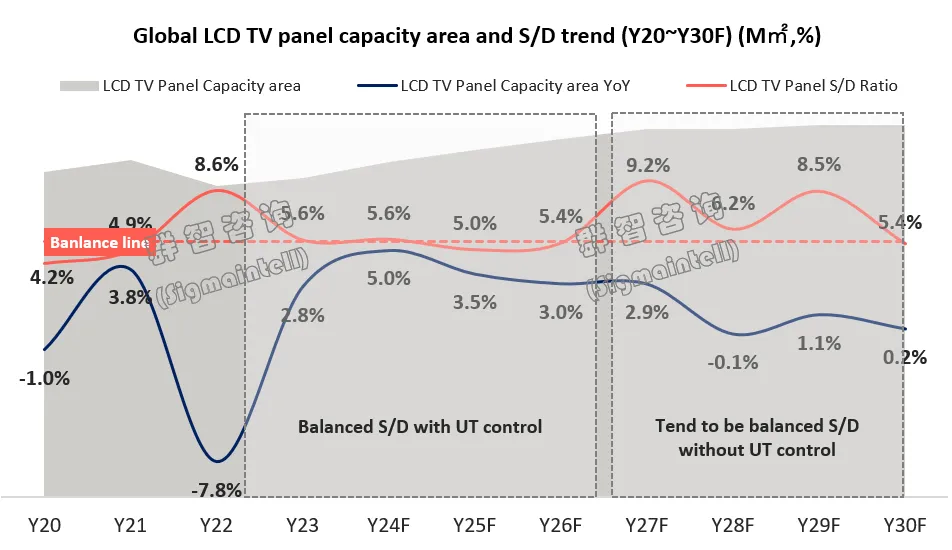

G10关停能一定程度上缓解供需压力,但无法从根本上改变供需过剩的关系。面板市场供需关系不仅受供应的影响,更深层的逻辑是需求,只有需求和供应达成平衡,才能实现真正意义上的供需平衡。因此,随着供应形势更加明朗,维护大盘需求规模和推动产品结构升级变得尤其重要。根据群智咨询“供需模型”测算,以5.5%为供需平衡基准并维持出货规模预测,对2027年及以后的平均尺寸进行极限值验证。当LCD TV面板平均尺寸在2027~2028年增加至54.5英寸且2029~2030年突破至55英寸以上,可大幅提升产能面积消耗能力并实现满产状态下的供需平衡。

以56英寸为极限尺寸进行推演:中小尺寸段(50英寸及以下)面板占比需从现在60%以上收缩至50%以内,其中43英寸承接32英寸需求,占比需超四分之一;大尺寸段(55英寸及以上)面板占比超过50%,其中65英寸占比超20%,同时75英寸及以上面板占20%以上份额。

整体而言,全球LCD TV面板市场规模与宏观经济、消费习惯、品牌格局以及面板厂价格和产能策略等多重因素息息相关,整体规模下滑趋势在所难免。而尺寸结构的持续升级符合终端需求、品牌规划和面板厂策略,相比较而言更具可行性和战略意义。因此,群智咨询认为,积极增加大尺寸面板供应,推行合理的价格策略,加速推动平均尺寸增加至55英寸以上,有望实现全球液晶电视面板需求对满产产能的全部消耗。