智通财经APP获悉,九龙仓置业(01997)公布业绩后,获多家大行上调目标价。花旗上调目标价2%,由64.7元调高至66元,维持“买入”评级。

花旗认为,九置去年业绩符预期,以收入计算的租金收入表现,海港城明显跑赢其他零售市场,并称市场忽视人民币升值带动内地旅客来港消费的因素,加上净负债水平较预期低,故上调每股资产净值预测。

瑞信也上调九置目标价,由51.8元轻微调高至52.8元,维持“中性”评级,并调高零售租金增长预测3%至6%。此外,该行也上调九置未来两年每股盈利预测。

德银上调九置目标价1%至51.7元,该行表示,虽然香港零售市道最坏时期已过,但近期股市波动及即将加息,称持续复苏仍不明朗,并称九置现价再升空间有限,维持“持有”评级。

智通财经APP整理,大行对九龙仓置业(01997)最新投资评级及目标价如下:

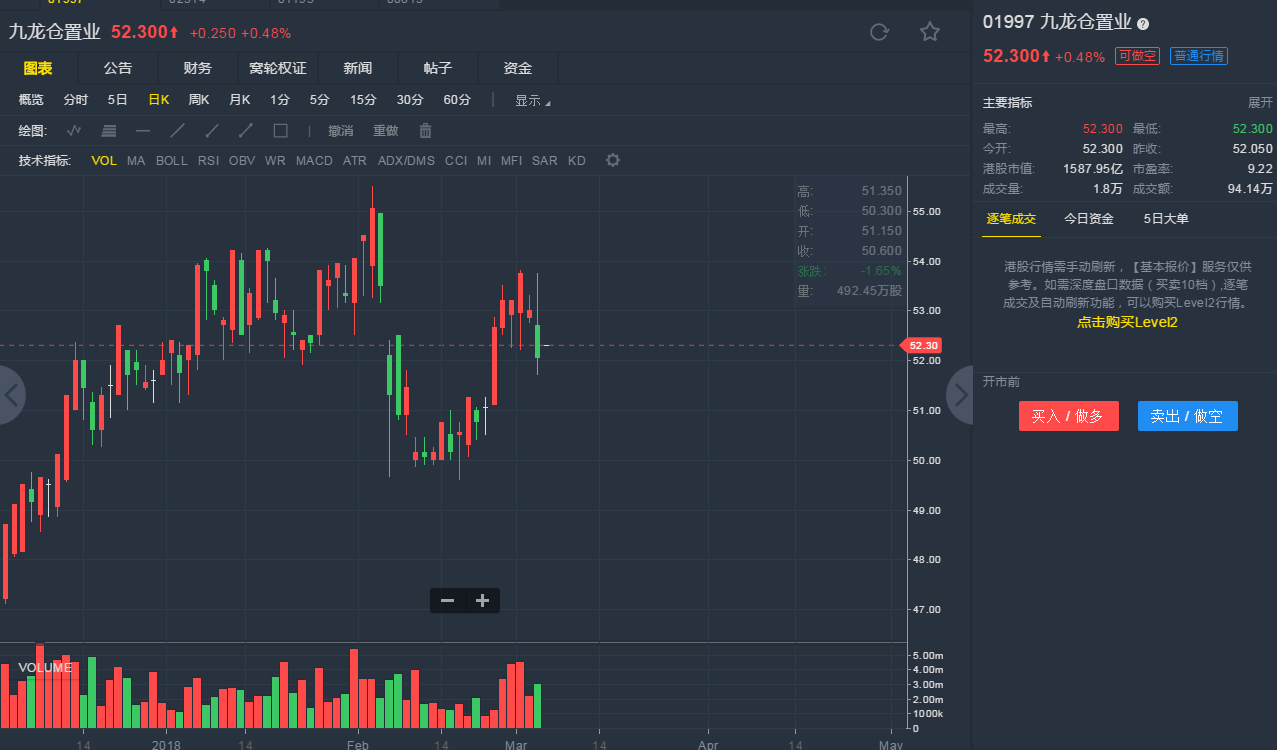

截至3月6日9:29,九龙仓置业涨0.48%,报52.3港元。

行情来源:老虎证券

行情来源:老虎证券