说起香港购物佳地,游客必去的其中一个地方就是海港城。作为香港面积最大的购物中心,海港城可谓云集“万千”潮牌——关于化妆品、香水、皮具、时装、珠宝中的各大名牌都入驻其中,琳琅满目,令人应接不暇。众人远道而来此地,就为享受极致的购物体验以及买买买。

当涌入海港城“朝圣”的粉丝越来越多,九龙仓置业(01997)的业绩就越发亮丽。刚在2017年底从九龙仓集团(00004)分拆上市的九龙仓置业,以其第一份成绩单——2017年全年业绩进行了说明。

海港城业绩支撑主营业务表现亮丽

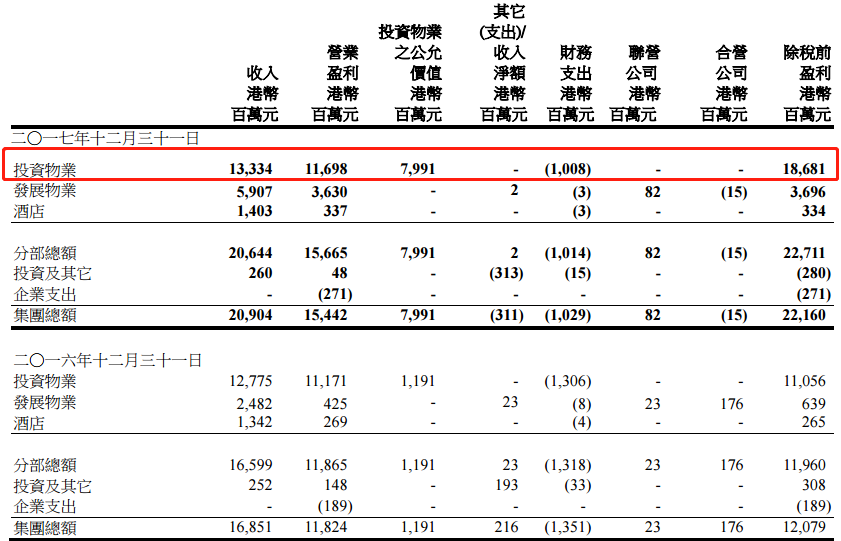

根据业绩公告显示,2017年九龙仓置业的收入为209.04亿港元(单位下同),同比增长24%;股东应占净利172.18亿元,同比增长74%;基本每股收益5.67元;拟每股派现0.95元,合共派发股息28.84亿元。

从收入构成来看,来自投资物业的收入是九龙仓置业的第一大收入来源。2017年,该板块的收入为133.34亿元,占总收入的64%。

值得一提的是,九龙仓置业在公告中特别强调,2017 年投资物业收入同比增加4%和营业盈利增加5%至116.98亿元,特别是海港城的收入增加5%及营业盈利增加6%。

在九龙仓置业的租金收入中,零售占了大头。公告显示,2017年,九龙仓置业的零售占总租金收入72%,录得5%增长。零售销售额为410亿元,较2016年高7.0%,占香港市场9.2%。特别是海港城的零售销售额,全年增加9.1%及下半年增加15.0%(十年复合年增长率: 10.2%)。海港城零售租户平均每月每平方尺销售额为2300 元,让海港城稳占全球最炙手可热商场其中一席位。

在九龙仓置业的其他板块收入方面:酒店收入同比上升5%至14.03亿元,营业盈利上升同比25%至3.37亿元;发展物业确认入账的物业销售额同比上升138%至59.07亿元,营业盈利同比则大幅上升754%至36.3亿元,这受惠于苏州时代上城最后一期落成;投资及其它收入同比上升3%至2.6亿元,营业盈利则大幅下跌68%至4800万元。

值得一提的是,九龙仓置业在2017年的净利大增,其核心盈利也在增长。公告显示,2017年,九龙仓置业核心盈利增加12%至95亿元,94%来自六项香港核心物业。

除主营业务业绩上升之外,九龙仓置业在负债和现金流方面也保持较为将康的水平。公告显示,截至2017年底,公司的负债净额与总权益比率上升至19.9%,较2016年上升5个百分点。

公司将完全退出内地市场

自九龙仓置业分拆上市后,就决心优化物业组合。为此,该公司使出一记重拳——陆续出售内地全部资产。

九龙仓置业主席兼常务董事吴天海在2017年业绩会上表示,2017年,因包括海港城、时代广场、荷里活、中环组合等6大优质商场的收入带动了公司现金流,所以未来继续将业务核心放在香港市场,并陆续出售内地的住宅,酒店,写字楼,以至完全退出内地市场。

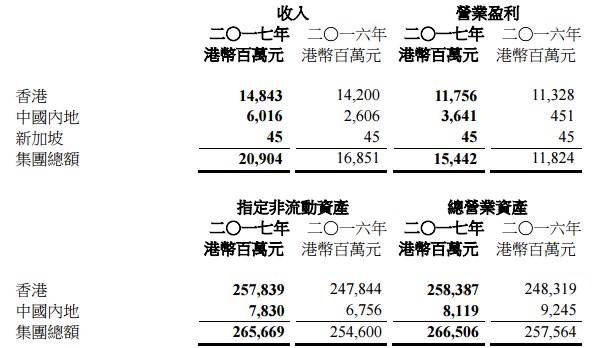

其实,从九龙仓置业现在的资产结构来看,这种聚焦香港的转向路径已经十分清晰。公告显示,截至2017年12月31日,该公司总资产为2727亿元,总营业资产为2665亿元。以地区划分,香港营业资产(以投资物业为主)为2584亿元,占集团总营业资产97%。

值得注意的是,2017年,九龙仓置业的投资物业增加4%至2538亿元,占总营业资产的95%。其中,海港城和时代广场的估值分别为1703亿元(不包括三家酒店)及566亿元,合共占投资物业组合89%。

公告显示,九龙仓置业6项位于黄金地段的优质资产组合包括:海港城、时代广场、荷里活广场和中环组合——由位于中环核心商业区中心地带的卡佛大厦、会德丰大厦(建于港铁车站上盖)及The Murray 组成。

根据上述分析来看,海港城和时代广场的业绩是牵动九龙仓置业业绩的关键因素。

根据公告显示 ,2017年,因为市场情况改善,海港城表现稳固,整体收入(不包括酒店)增加5%至94.44亿元,营业盈利增加6%至83.11亿元。

九龙仓置业表示,积极主动的商场管理加上改善中的本地零售市场,使海港城于2017年的业绩再度加快超越同业。零售销售额增长9.1%,主因是奢华品牌销售额持续回升。由业绩超越同业的趋势可见,商场内的人流及消费持续上升。续租租金录得增长,加上营业额租金回升,令收入上升7%至66.27亿元,营业盈利则上升7%至58.96亿元。商场于2017年的平均现时租金上升6%至每平方尺月租430 元。年末的出租率达96%。

相对于海港城的盈利增长,时代广场的业绩表现则较弱。2017年,时代广场整体收入维持在28.24亿元,营业盈利下跌1%至25.18亿元。

在九龙仓置业业绩公布之后,小摩发表研报表示,九龙仓置业核心盈利及派息符预期,海港城表现强劲,部分抵销时代广场增长疲弱的因素。另外,该行认为虽然公司拥有香港最好的投资物业组合,但由于这些投资物业表现容易预测,该股现价并没有太大上升空间,因此维持该股“中性”评级,目标价55.3元。