本文来自微信公众号“雪涛宏观笔记”,作者为天风宏观团队。

整体目标收敛,推动高质量发展。中央整体目标收敛,反映了中央以增长目标的退让换取金融去杠杆的政策空间,与推动高质量发展的整体思路一致。

地方政府债务“开源节流”。中央通过规范融资渠道来约束地方政府新建项目,同时通过增加专项债安排、扩大专项债适用范围来降低政府债务成本。

推动大部制改革。两会政府工作报告强调“优化政府机构设置和职能配置”,其主要方式是大部制改革,顺德模式是机构改革的模板。

减税降费,房产税立法准备。政府工作报告大力减税降费,激活市场活力,并首次提到“要稳妥推进房地产税立法,改革个人所得税”。根据之前的房产税工作进程,预计最快2019年开征房产税。

债市影响偏中性,股市较为利好。政府工作报告对于债市影响偏中性,真正的右侧机会还要监管靴子落地,市场预期充分消化。结构性利好股市,基建投资机会分化,制造业开放利好新能源车企,降低流量费用利好传媒互联网、通信设备,房产税影响分化、利好地产龙头,国防支出增长利好军工。

以下为正文内容:

一、整体目标

2018年的两会政府经济工作报告维持GDP增速目标6.5%,预算赤字率预计为2.6%,比去年下降0.4个百分点,而去年报告中“在实际工作中争取更好结果”的表述今年没有出现,进一步显示官方无意追求高增速。

此外,相比于2017年报告中M2、社融增长12%左右的目标,今年的报告中没有具体M2和社融增长目标,只是提出“保持广义货币M2、信贷和社会融资规模合理增长,维护流动性合理稳定”。

2018年,我国计划铁路建设投资7320亿元,而去年的铁路建设投资目标为8000亿元,去年实际铁路建设投资8010亿。今年计划公路和水陆建设投资约1.8万亿元,与去年持平;今年在建水利工程规模将达到1万亿元。中央预算内投资安排5376亿元,比去年增加300亿元。

和2017年一样,中央政府通过基建托底经济增速的意愿下降,而且降低赤字率、维持赤字规模不增长成为目标之一,2018年偏低调收敛的基建计划仍然反映了中央以增长目标的退让换取金融去杠杆的政策空间,与推动高质量发展的整体思路一致。

今年地方两会定下的18年GDP目标和固定资产投资计划也是下调的省份多,上调的省份少。从地方固定资产投资目标来看,已公布的22个省市,除了天津、辽宁、河北、山西、甘肃、宁夏在17年实际固定资产投资增速的基础上上调了18年的目标,其余16个省市均下调了18年固定资产投资增速目标,其中,陕西、新疆、西藏分别下调4.6%、5%和5.8%。

所以,地方政府主导的基建也难有大幅增长的空间。

表3:2018年各省市GDP与固定资产投资目标

二、规范地方政府债务

两会政府工作报告中提出“省级政府对本辖区债务负总责,省级以下地方政府各负其责,积极稳妥处理存量债务。健全规范的地方政府举债融资机制。”

这句话是对地方政府债务监管的要求:统一监管标准、各司其责、不留隐性债务,具体要求可以结合财政部等部委联合下发的194号文和50号文:194号文要求“相关企业申报债券时应主动公开声明不承担政府融资职能,发行本期债券不涉及新增地方政府债务”,也就是说城投平台既要声明不承担政府融资职能,也要明确发行的城投债不属于地方债务;50号文要求“融资平台公司在境内外举债融资时,应当向债权人主动书面声明不承担政府融资职能,并明确自2015年1月1日起其新增债务依法不属于地方政府债务”。

对于新增城投项目,其融资来源将受到更加严格的管控,但是对于地方政府的在建项目建设,今年比去年增加了5500亿地方专项债安排,并在两会报告中明确表示“优先支持在建项目平稳建设,合理扩大专项债券使用范围”。意图比较明确,中央通过规范融资渠道来约束地方政府新建项目,同时通过增加专项债安排、扩大专项债适用范围来降低政府债务成本。

三、机构改革

两会政府工作报告中提出要“优化政府机构设置和职能配置,深化机构改革,形成职责明确、依法行政的政府治理体系,增强政府公信力和执行力”。

改革开放以来,国务院历经7次政府机构改革,最近一次大力度的机构改革在2013年。2008年以来,中央政府实际开展了两轮大部制改革,机构整合的着力点既包括职能的有机统一,从而最大限度地避免职能交叉带来的政出多门和多头管理,又包含理顺部门间的权责关系,确保机构能有效履行职责。

我国改革通常不会一蹴而就,一般会在地方上先行先试。从前期地方试点的机构改革情况看,09年开始广东佛山顺德进行了统筹设置党政机构的大胆尝试,称为“顺德模式”。其特征是:

1)机构精简幅度大,部门领导配置减少。改革将区委区政府原有的41个党政部门砍掉将近2/3,只剩16个部门,其中设置1个纪律检查委员会机关,5个党委工作部门和10个政府工作部门。

2)党政部门交叉合并。将一些职能相近的党委及政府部门进行合并,例如将区委办公室与区政府办公室合二为一,区委政法委与区司法局合署办公,这样有利于精简机构。

3)以转变职能为中心,削减和下放不必要审批权限。顺德清理了500多项不合理的审批事项,并首次实行商事登记改革,降低各类市场主体准入门槛,极大激发了市场活力。

此外,16年8月,上海浦东新区正式合并科委和经信委两大部门,成立新的“浦东新区科技和经济委员会”。这是浦东在加快政府职能转变、实施大部制改革方面的重要举措,也在全国率先探索科技创新和产业发展相联动的新机制。

十九大报告提出“在省市县对职能相近的党政机关探索合并设立或合署办公”,十九届三中全会指出“统筹设置党政机构”,显示我国此次机构改革有望形成党政机构与行政机构之间的大部制整合。改革范围将涵盖党的机构、政府机构、社会组织、事业单位等“各类机构”。此前地方的机构改革探索有望进一步扩大至全国范围。

四、财税改革

通过大力简政减税减费,不断优化营商环境,进一步激发市场主体活力,提升经济发展质量。相比于2017年两会报告中“减少企业税负3500亿元左右”的计划,今年两会报告提出“个人、企业减税8000亿”,“改革完善增值税,按照三档并两党方向调整,重点降低制造业、交通运输等行业税率,提高小规模纳税人年销售额标准”。此外,今年两会提出“为市场主体减轻非税负担3000亿以上”。

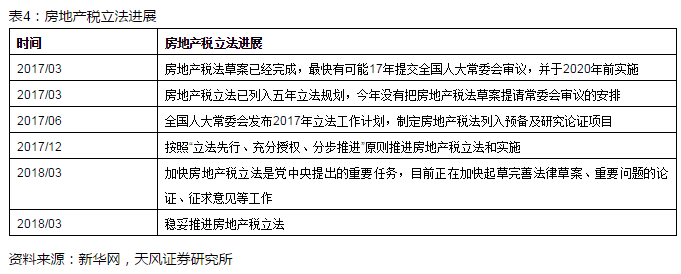

今年两会政府工作报告中首次提到“要稳妥推进房地产税立法,改革个人所得税”。我国地产税在地方已有试点工作,2011年1月,重庆首笔个人住房房产税在当地申报入库;2012年8月,30余省市地税部门为开征存量房房地产税做准备。

从房地产税立法进展来看,目前我国房地产税立法处于立法前研究论证阶段,如研究该立法项目涉及到的利益关系调整,事权的划分,推演立法后的程序性和各种实体性问题,预计最快于2019年开征。

五、政府工作报告如何影响今年投资?

债券市场:并没有提供明确的方向指引

从表述上看,中央和地方的固投计划下降、似乎对经济增速容忍度更高、官方赤字率目标下调、推动债券市场发展,这几点算是给债券市场提供了象征性的利好,但也不好过度解读,因为只是融资需求的增量目标下降,融资需求的很大一部分来自于在建工程的存量需求。

“稳健的货币政策保持中性,要松紧适度。管好货币供给总闸门,保持广义货币M2、信贷和社会融资规模合理增长,维护流动性合理稳定,提高直接融资特别是股权融资比重。”货币政策不提具体目标,意味着“双支柱调控框架”的另一个支柱——宏观审慎政策会更优先更主动,由于监管政策对M2社融有多大扰动也说不好,所以不设具体指标。因此,这句话对债券市场最多只能算中性。

“强化金融监管统筹协调,健全对影子银行、互联网金融、金融控股公司等监管。”——这句话算是对上面判断的确认,预计两会后紧接着就是机构改革和监管大靴子“资管新规”正式落地。

短期三月份对债市是个关键时点,资管新规相比预期如何,经济数据真空期后开年需求怎么样,跨年和两会的流动性宽松窗口能否持续,联储加息对美债影响多大,这些因素的影响可能更大。短期对债券都不能想太多,真正的右侧机会出现还是要等,等监管靴子落地,等市场预期充分消化。

中长期看,中国的名义GDP增速回落,美国的名义GDP增速回升,债券市场有多大回升空间取决于美债。最理想的状况,如果美债收益率曲线在3.0附近完全平坦化,非美货币相对美元保持稳定,美债抛售压力解除,十年期国债收益率的下行空间最多为30bp。

股票的影响,市场基本有预期

“今年要完成铁路投资7320亿元、公路水运投资1.8万亿元左右,水利在建投资规模1万亿元。重大基础设施建设继续向中西部地区倾斜。”——基建投资机会分化,地产基建投资相关的周期股投资机会也会分化。18年基建投资增速整体回落,“好基建”会继续推进(农村基建、环境治理、工业环保、轨道交通、通信设备、水利、地下管廊等)。

“加强新一代人工智能研发应用,发展智能产业,加大网络提速降费力度,扩大公共场所免费上网范围,取消流量漫游费,移动网络流量资费年内至少降低30%。”——利多视频、传媒、文娱、互联网等流量的应用方,利空通信服务等流量的提供方,对光缆等通信设备来说整体利多。

“全面放开一般制造业,扩大电信、医疗、教育、养老、新能源汽车等领域开放。”“将新能源汽车车辆购置税优惠政策再延长三年”——放开制造业短期都算利多,比如开放新能源汽车外资进入,成立北汽奔驰新能源,长城宝马新能源,众泰福特新能源等合资企业,外援进入明显还是利好中国新能源车企的。

“稳妥推进房地产税立法。支持居民自住购房需求,培育住房租赁市场,发展共有产权住房。”——对房地产的影响呈现分化,竞争格局进一步集中,从开发商向不动产商转型,龙头更加受益。

“基本完成裁减军队员额30万任务。中国国防支出将增长8.1%”——不用多说,利好军工。

风险提示:政策改革超预期;美债利率超预期突破。(编辑:胡敏)