本文来自微信公众号“Kevin策略研究”,作者为“KevinLIU”,原标题为《加息和贸易摩擦担忧拖累美股,但基本面依然稳健》。

过去三天美股市场连续下跌,每日跌幅1%左右,虽然幅度并不像2月初市场暴跌时那么恐慌进而引发全球性剧烈抛售,但依然对日欧和主要新兴市场表现造成了拖累。投资者对此也较为关注,普遍担心在经历了2月初的急跌和2月中旬的反弹之后,市场目前的再度反复是否会隐含更大的风险,甚至是新一轮跌势的开始。

在此,基于我们的整体观点、同时结合近期市场一些新的变化,我们进一步点评如下:

首先,从直接原因来看,美股市场再度转弱与对未来货币政策走向和贸易摩擦升级的担忧有直接关系。

美联储主席鲍威尔本周二在国会的听证会上传递了相对“鹰派”的信号,对经济增长和通胀前景维持乐观,同时表示当前的市场波动并不会影响美联储的加息步伐和对经济前景的判断。

这一表态与其说是大幅超出市场预期,倒不如说是没有如市场所隐约企盼的因为前期市场剧烈波动而出现明显“关照”市场的温和措辞。

在整体情绪依然还比较脆弱的背景下,鲍威尔传递出的美联储应对经济潜在过热和通胀抬升大过担心当前市场系统性风险和经济下行风险的信号使得投资者需要重新锚定未来货币政策的预期和路径。

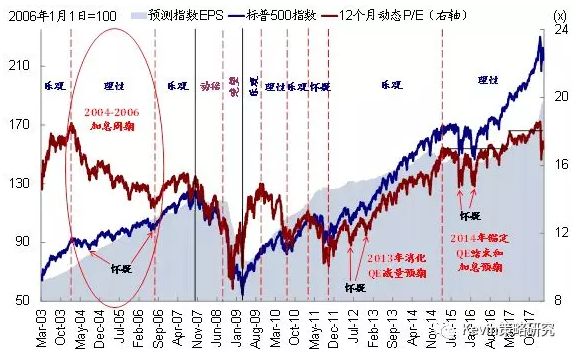

如果参考历史经验,往往在预期需要重新锚定的过渡阶段,资产价格的波动都会相应加大,例如2014年预期美联储要停止QE3之前;而当预期一旦锚定之后,假设其他条件不变,货币政策如果沿着清晰的既定路径推进,其扰动会明显减少,例如2014年底之后的QE减量和2015年开始的加息进程。

另外,贸易摩擦的风险在明显抬升。据华尔街日报报道,特朗普总统计划下周批准对于出口美国的钢铁和铝征收25%和10%的进口关税。最新的数据显示,美国27.5%的钢铁来自进口,对美国钢铁出口最多的市场主要为加拿大、巴西、韩国,占比美国总进口的比例均在10%以上。

从政策背景来看,特朗普总统就任以来,其主要的竞选承诺和施政纲领中,税改、基建、金融监管改革、甚至医改等领域或多或少都取得了一些进展,而贸易政策上尚没有特别重大的措施出台,叠加今年是美国的政治大年,11月的中期选举会使得政治因素的影响更为显著(迎合蓝领制造业工人的诉求而争取选票支持),因此值得特别关注。

从潜在影响上来看,贸易摩擦风险的上升短期内会直接影响市场情绪并冲击市场表现,对直接受益于贸易保护的局部板块可能有短期提振,如美国钢铁公司;但中期会抬升美国的进口价格抬升通胀,同时也可能会引发被制裁国家的反抗甚至报复措施,因此从基本面的角度未必是有利的,增加了双输的可能性。

其次,从市场环境来看,经历了2月初的剧烈波动后,市场的恐慌情绪本来也需要一些时间消化,大跌过程中受损的仓位和因为波动率系统性抬升后需要重新调整的配置也需要一些时间调整,对此,我们认为,关注潜在风险,反而是2月中旬的迅速反弹有些超出预期。

我们认为,经历了急速的大跌之后,情绪和仓位的受损已经是既定事实的情况下,市场经历一段时间的弱势整理以充分消化本身并不是一件坏事,可以为后续重拾上行夯实基础。

从驱动力上看,前期市场的急速反弹的主要动能可能来自业绩期基本进入尾声之后,上市公司回购的大幅增加(2月中旬左右;业绩期期间公司无法进行回购);而短期内主要投资者重新集结增量资金、甚至再加杠杆的可能性相对有限,主要是由于公募等机构在此轮下跌前基本是满仓操作(现金比例很低),个人投资者的配置比例处于历史高位、同时融资账户隐含的杠杆水平处于高位(我们测算相当一部分投资者在上轮调整中都收到了券商追加保证金的要求)。因此,从短期资金面上来看的支撑也相对受到约束。

不过即便如此,我们仍想再次强调的是,短期的市场再度回调并没有改变我们基于基本面的对中期前景的判断。我们并不认同此次下跌反映了美股基本面存在深层次问题的看法。我们认为,此轮调整并非由于基本面出了很大问题、也并不意味着基本面的中长期拐点。

整体来看,有以下几个要点:

1)美国经济依然稳健。最新公布的2月ISM制造业PMI继续超预期上行;

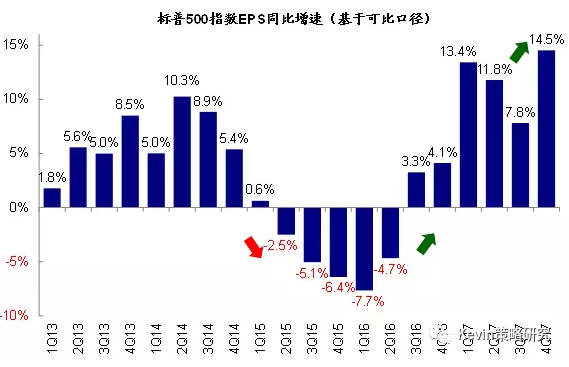

2)盈利增长强劲。四季度美股上市公司业绩在基数抬升且税改影响还没有充分计入的背景下,反而实现加速增长,创下2011年以来最高的增长水平;

3)企业投资处于上行周期。四季度企业投资进一步加速,增速从三季度的6.7%大幅跃升至18.7%,能源板块投资增长更是高达近90%,且在绝对投资规模上也重回首位;

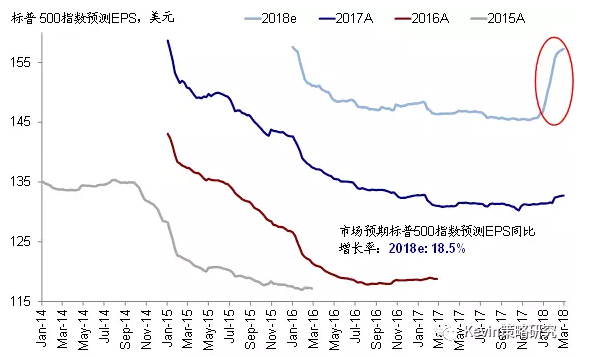

4)税改和潜在基建计划甚至或带来上行风险。尽管税改的直接影响还未开始显现,但企业提高最低工资和增加奖金已经出现端倪。2018年,除了一次性增厚利润7~10个百分点外,对于企业投资也或有积极影响(五年内资本开支全部费用化处理)。

实际上,如果相比2月初,当前的市场所面临的环境已经有所改善,几个当时对市场影响最大的因素都在边际上消退,如利率水平见顶回落(特别是实际利率降幅明显)、波动率依然偏高,但也已经明显下降、市场的恐慌情绪有所缓解等等。

当然也的确面临一些不利因素,例如经济处于复苏后周期故弹性有限、通胀和成本端压力会逐渐显现,估值水平依然偏高,但这些因素都尚不至于在短期内扭转整体积极趋势。

往前看,我们认为当前加速上行的资本开支有望继续支撑增长,且税改和基建投资对居民消费和投资也将有提振效果。负面因素来自于成本端压力的不断抬升。除税负之外,其他成本和费用项仍有上行压力,但短期还不至于扭转整体积极趋势。因此,我们认为收入提振仍是未来利润增长的主要来源。

相应的,在利率中枢上行背景下,估值仍将面临压力,盈利则是市场回报的主要来源,呈现基本面向上+估值向下的格局。短期建议密切关注2月就业数据中工资增速的变化,周末意大利大选、以及美国贸易政策的走向。(编辑:胡敏)