本文来自微信公众号“伍戈经济笔记”,作者为华融证券首席经济学家伍戈,华融证券宏观研究员黄俊筑,原标题为《市场预测错了什么?》。

核心观点:

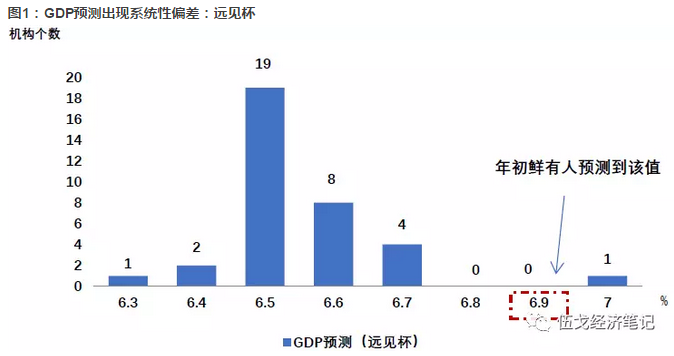

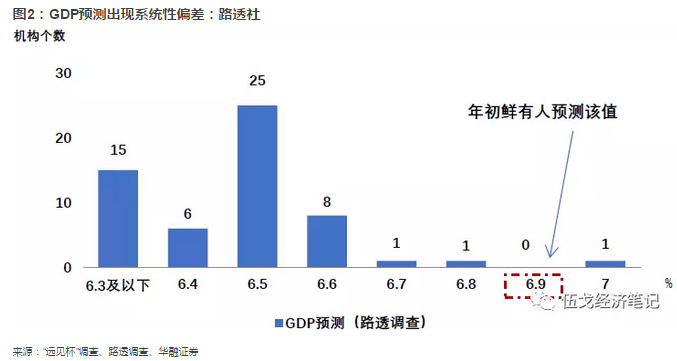

1、市场对于过去2017年的经济预测似乎差强人意。市场曾普遍预计2017年中国GDP将由2016年6.7%继续放缓至6.5%,但实际值却抬升至6.9%,预测方向上出现了系统性偏差。那么市场究竟错在哪里?以史为鉴,方能为未来科学预判提供方向。

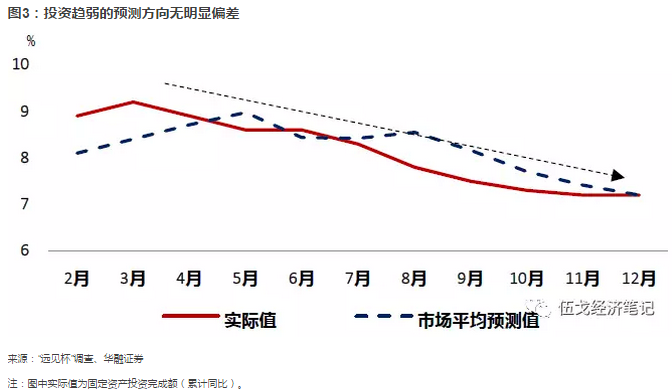

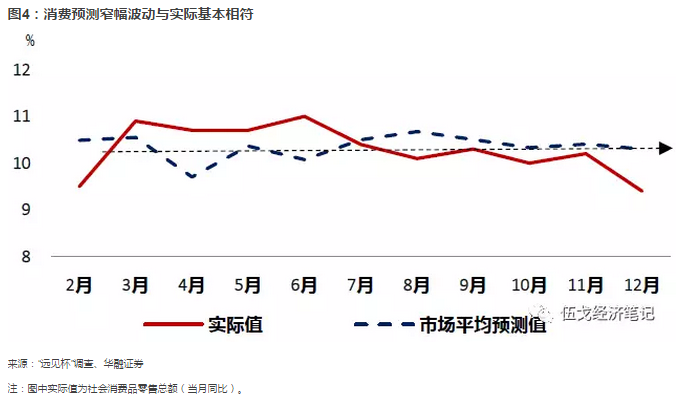

2、内需预测方面,市场判断与实际数据结果偏差不大。但经济中也有些变化并没有被市场充分捕捉,如过去一年工业生产等数据的季末提升效应。此外,市场对M2的预测存在系统性高估,而对PPI价格的预测却存在低估。

3、外需预测方面,市场判断与实际结果存在较大偏差。尽管市场预计到了外需不悲观,但对其改善程度的判断过于保守,反映出对全球共振复苏认识不够及对“黑天鹅”事件把握不足。外需判断的保守最终导致整个GDP方向判断的错误。

4、展望2018,尽管国际经济共振复苏的惯性犹存,但通胀预期下货币政策回归中性势必对其可持续性造成影响。国内供给侧改革及金融强化监管依然不容小觑,尽管其力度最终会受制于经济基本面。上述不确定性将对未来市场预测带来新挑战。

以下为正文内容:

一、引言

宏观数据预测是经济研究的基本功,更是把握宏观大势及市场方向的“试金石”。回首2017年,市场对于过去2017年的经济预测似乎差强人意。市场曾普遍预计2017年中国GDP将由2016年6.7%继续放缓至6.5%,但实际值却抬升至6.9%,预测方向上出现了系统性偏差。那么市场究竟错在哪里?以史为鉴,方能为未来科学预判提供方向。

目前市场上的经济预测调查大多采用的是“当期预测当期”的模式(特别是高频月度数据),即在当期统计数据尚未公布之前预测当期的数值,这类调查其实是对已经运行的经济进行现实评估,而并非真正意义上的预测。本文选取“远见杯”调查数据进行市场预测结果的评估。

二、市场预测对了什么:内需预判偏差较小

市场对内需的预判偏差较小。投资和消费全年12个月的市场平均预测值与实际值误差均未超过一个百分点。尽管固定资产投资下半年的市场平均预测值略高于实际值,但二者在年末已经收敛;消费增速的预测值和实际值均围绕10%水平上下窄幅波动,全年实际增速略有趋缓。综合来看,2017年国内需求稳中趋缓,市场预期比较充分。

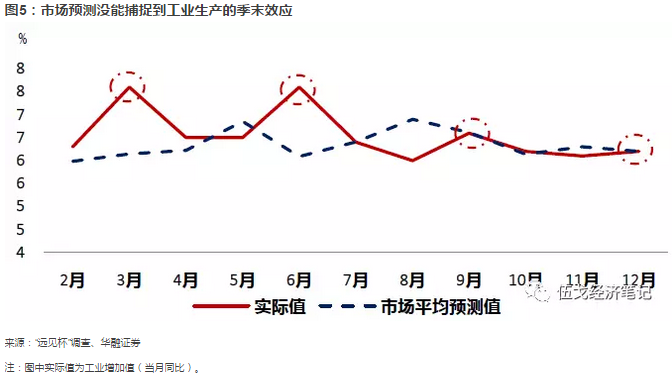

市场预测并没捕捉到工业生产等的季末提升效应。市场关于工业生产的预测大致平稳,全年保持在6-7%之间,与实际值基本吻合。但2017年以来工业生产实际值等存在明显季末效应,市场未能预见。值得一提的是,工业生产的季末效应与投资、消费以及出口也有一定程度的对应关系,或与工作天数、财政支出等因素有关。

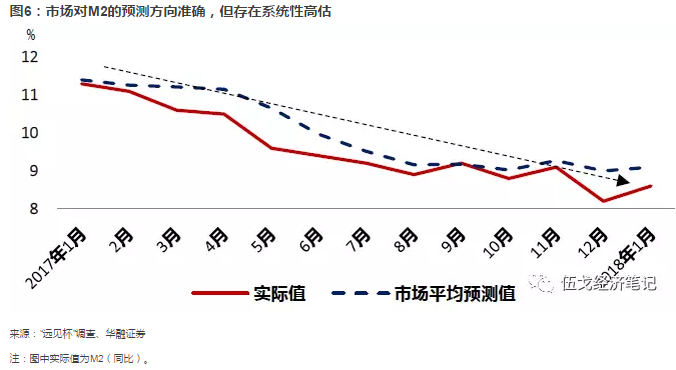

市场对货币数据的预测方向基本准确,但存在系统性高估。尽管市场已经普遍预计到金融强监管下M2的持续下滑,但过去12个月市场平均的M2预测值始终高于实际值。这反映出市场对金融去杠杆及其引起的货币收缩效应估计不足。

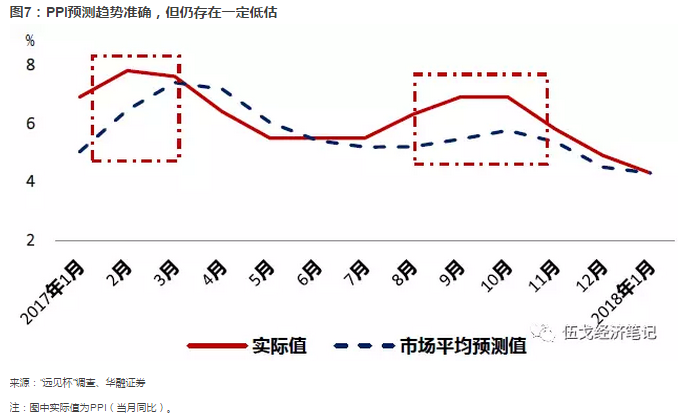

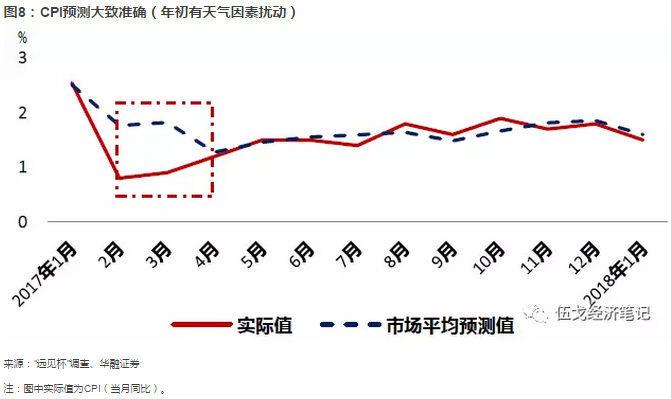

市场对PPI价格预测的把握基本准确,但仍存在一定程度低估。PPI实际值在2017年一、三季度分别冲高(即对应着当时供给限产及环保约束升级),“供给冲击”的超预期造成了此时期市场预测的低估。尽管如此,在内需边际趋缓下,市场对PPI的全年预测值与实际值趋势整体保持一致,呈缓慢下行特征。此外,年初由于暖冬原因CPI实际值出现超跌,市场预期对此进行了快速修正后,全年预测值与实际值走势基本保持了一致。

三、市场预测错了什么:外需预判过于保守

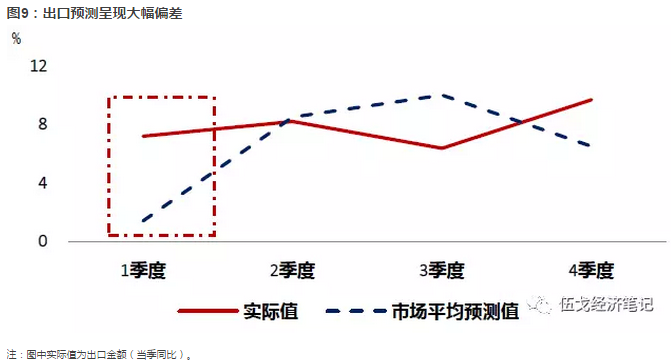

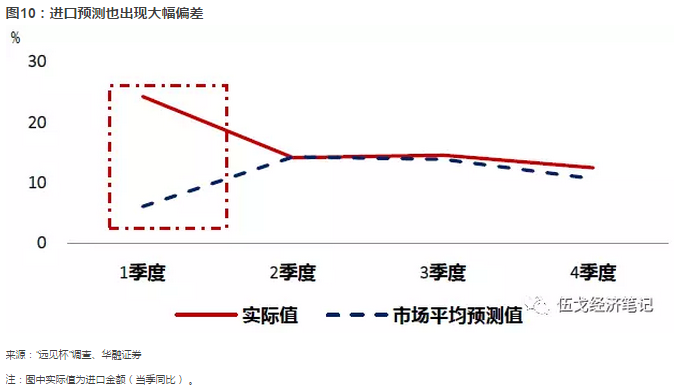

外需预测方面,市场判断与实际结果存在较大偏差。2017年初,全球经济复苏势头远超市场预期,1季度我国出口增速为7.2%,较2016年四季度大幅提高12.5个百分点,而市场平均预测仅为1.4%;进口增速高达20%以上,实际值比预期高了18.1个百分点。尽管市场事先也预计到了外需并不悲观,但对其改善程度的判断显然过于保守。

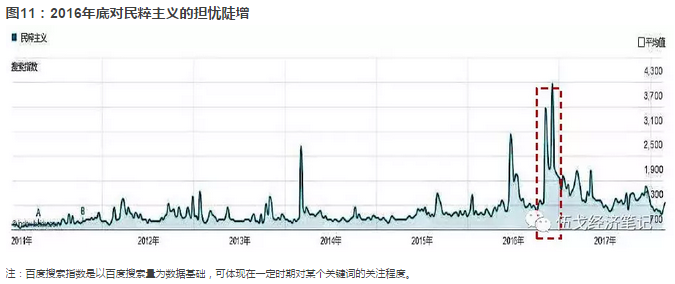

对外需判断过于保守反映出市场对全球共振复苏认识不够以及对“黑天鹅”事件把握不足。尽管2016年底大宗商品价格快速反弹等信息显示出全球贸易复苏的征兆,但当时市场普遍对国际经济共振复苏仍将信将疑。从百度搜索“民粹主义”一词的密集程度中能看出各界对外部环境的担忧情绪在2016年底及2017年初达到了高潮。这些都严重影响到了2017年初时的预判。

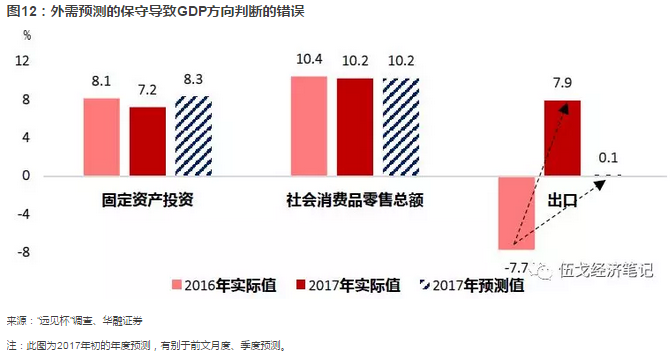

综合上述三大需求,从年度预测值来看,2017年初的市场预测整体略微高估了内需,同时大幅低估了外需。但问题是,对于外需判断过于保守的预测却最终导致了整个GDP方向判断的错误。事实上,对外需的悲观情绪一部分来自于对过去几年全球经济连续下滑的惯性思维,另一部分来自对国际“黑天鹅”风险的过度担忧。

四、基本结论

一是过去一年市场对内需的预测与实际数据结果偏差不大。但也有些具体变化并没有被市场充分捕捉,如工业生产等数据的季末提升效应。此外,市场对M2的预测存在系统性高估,而对PPI价格的预测却存在低估。

二是外需预测方面,市场判断与实际结果存在较大偏差。尽管市场事先也预计到了外需并不悲观,但对其改善程度的判断过于保守,反映出对全球共振复苏认识不够以及对“黑天鹅”事件把握不足。外需判断的过于保守最终导致整个GDP方向判断的错误。

三是展望2018,尽管国际经济共振复苏的惯性犹存,但通胀预期下货币政策回归中性势必对其可持续性造成影响。国内供给侧改革及金融强化监管依然不容小觑,尽管其力度最终会受制于经济基本面。上述不确定性将对未来市场预测带来新挑战。(编辑:胡敏)