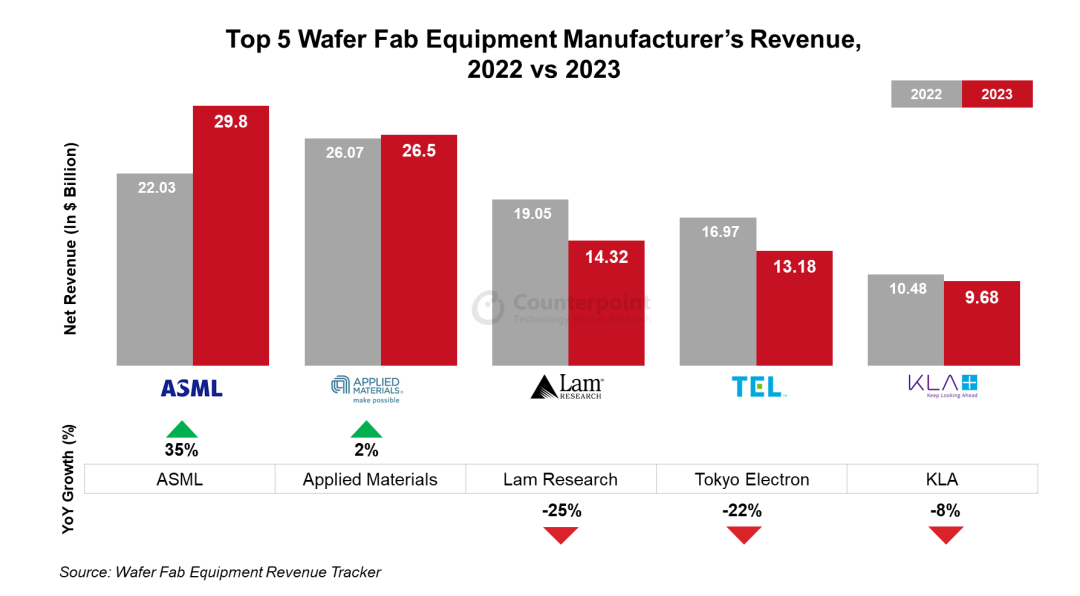

智通财经APP获悉,根据Counterpoint Research发布的数据显示,由于疲软的内存支出、宏观经济放缓、库存调整以及智能手机和 PC 等终端市场需求低迷,2023 年全球五大晶圆厂设备制造商的营收同比下降1%至935亿美元。在这五家厂商中,仅有ASML和应用材料实现同比增长,而泛林研究、东京电子和 KLA 的收入分别同比下降25%、22% 和8%。得益于深紫外 (DUV) 和极紫外 (EUV) 光刻机的强劲销售,ASML在2023 年拔得头筹。

Counterpoint Research指出,库存调整和内存市场下行趋势严重影响了整体营收。然而,下半年库存逐渐正常化以及 DRAM 需求回升,帮助抑制了全年营收的整体跌幅。

晶圆代工领域的收入在 2023 年同比增长16%,得益于GAA 架构的逐步采用以及各领域客户(包括物联网、人工智能、云计算、汽车和 5G)对成熟制程设备的强劲投资。

由于整体内存WFE支出疲软,尤其是NAND Flash方面,内存领域的收入在2023年同比下跌25%。不过,由于2023年下半年DRAM 市场表现强劲,下跌趋势有所缓解。

中国大力推进芯片自主化、增加落后制程DRAM出货量、强劲的DRAM需求以及成熟制程增长投资共同推动了中国大陆的设备销售额同比增长 31%,占 2023 年全球系统销售额的三分之一左右。

GAA 技术的逐步采用、人工智能、汽车和物联网领域的支出增长、新晶圆厂投产、DRAM技术节点升级以支持 HBM 存储器、以及改善的 NAND Flash 支出将推动 2024 年 WFE 市场增长。