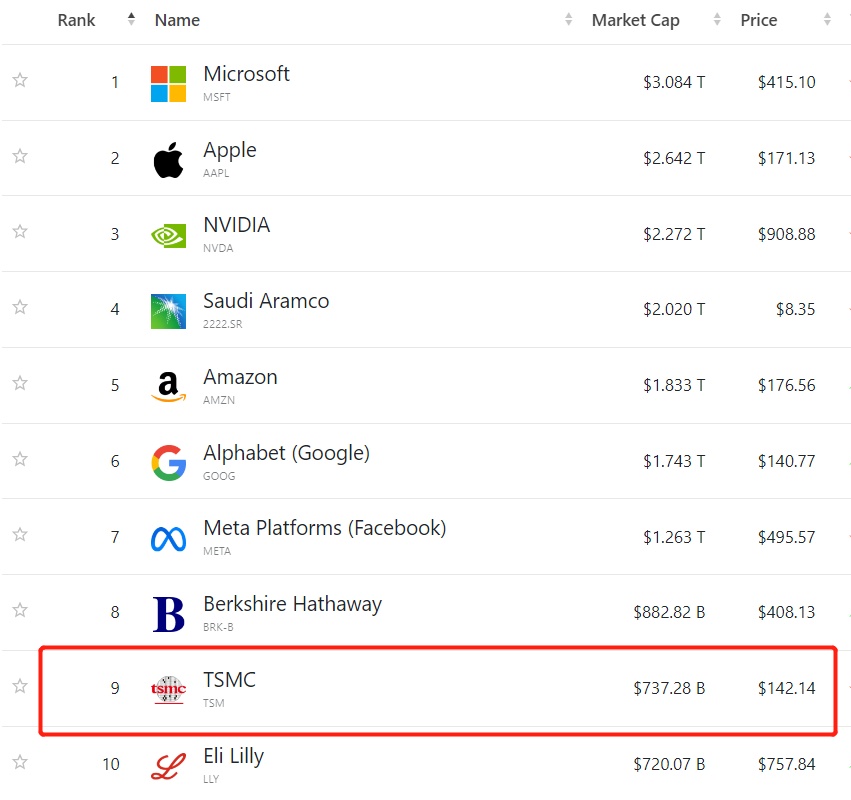

时隔四年之久,有着“芯片代工之王”称号的台积电重返全球上市公司市值前十之列,台积电美股ADR今年以来涨幅高达37%,大幅跑赢费城半导体指数。在当前AI芯片需求激增背景下,作为全球AI芯片领导者英伟达以及AMD AI芯片唯一代工厂,以及微软和亚马逊等云巨头自研AI芯片唯一代工厂的台积电势必持续受益。手握全球最顶级造芯技艺以及最顶尖Chiplet先进封装,台积电的“英伟达时刻”——即股价与业绩开启同步激增的时刻,或许已经到来。

与此同时,共同缔造AI芯片的“大师们”——即台积电最关键半导体设备的供应商们销售额2024年起势必将不断扩大,主要因台积电、三星电子以及英特尔等芯片制造商们不断扩大基于5nm及以下先进制程的AI芯片产能,以及台积电在美国、日本和德国的大型芯片制造厂有望于今年起陆续完工而大批量采购造芯所需光刻机、刻蚀设备以及薄膜沉积等高端半导体设备。这些半导体设备供应商们主要包括阿斯麦(ASML)、应用材料、东京电子与BE Semiconductor等芯片产业链顶级设备商。

2023年ChatGPT风靡全球,2024年Sora文生视频大模型重磅问世以及AI领域“卖铲人”英伟达连续四个季度无与伦比的业绩,或意味着人类社会2024年起逐步迈入AI时代。而台积电、阿斯麦以及应用材料等共同缔造对于人类科技发展最重要的底层硬件——芯片的“缔造者们”经历堪称“黄金时代”的PC时代与智能手机时代后,从2024年开始,或将在全球布局AI的这波浪潮中迎来崭新的“黄金时代”。

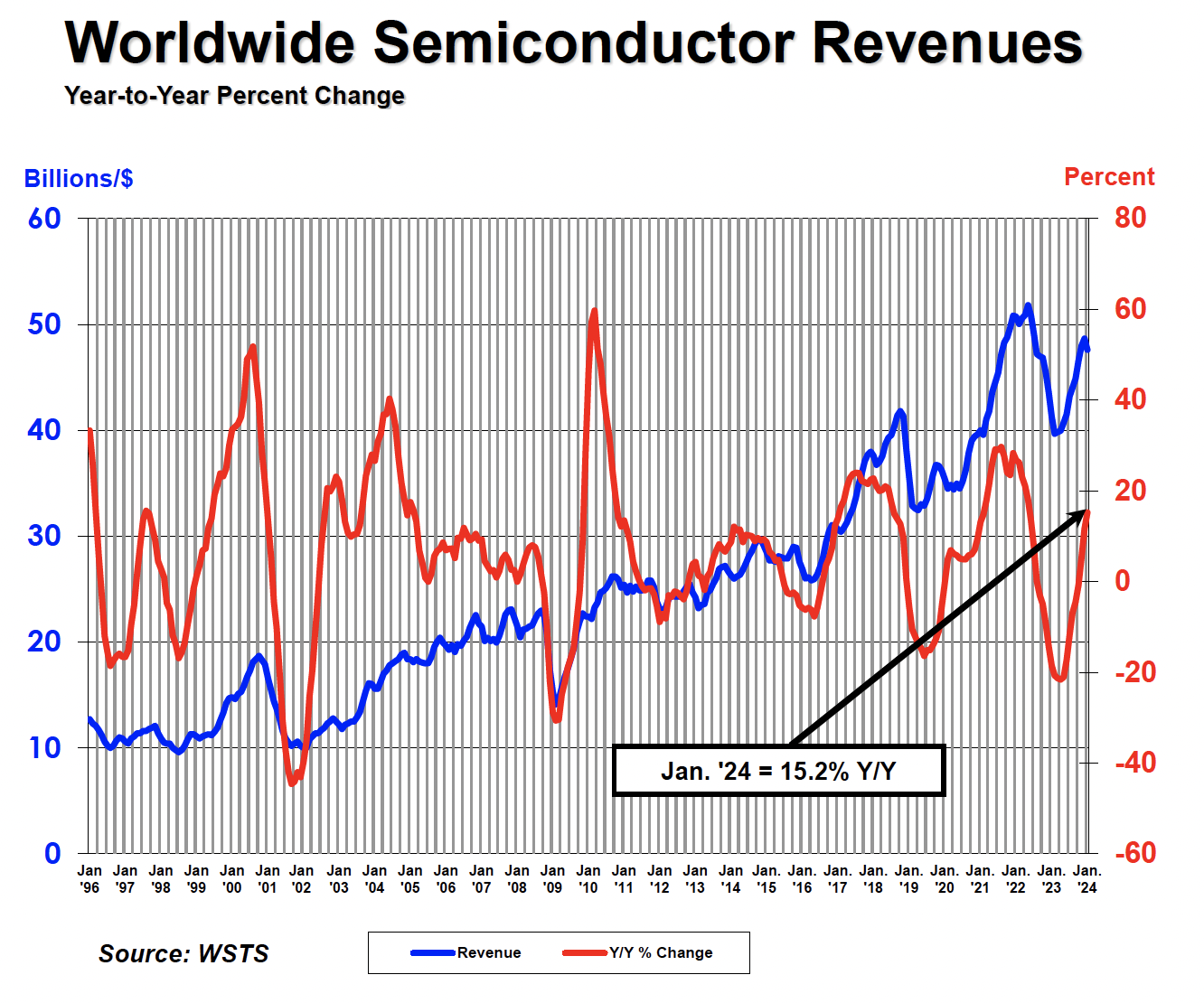

SIA(美国半导体行业协会)公布的最新数据显示,1月全球半导体行业销售额总额高达476亿美元,与2023年1月相比增长15.2%。事实上,半导体行业销售额自2023 年末开始因AI芯片强劲需求而明显回升。SIA统计的2023年第四季度销售额约为 1460 亿美元,比 2022 年第四季度销售额增长 11.6%,相比于2023 年第三季度销售额环比增长 8.4%。关于2024年半导体行业销售额预期,SIA 总裁兼首席执行官 John Neuffer 在数据报告预计2024 年整体销售额将相比于2023年实现两位数级别增幅。

SEMI(国际半导体产业协会) 在最新公布的年度硅出货量预测报告中指出,随着硅晶圆和整个半导体行业需求复苏和库存水平正常化,以及硅晶圆需求大幅增加以支持人工智能 (AI)、高性能计算 (HPC)、5G、汽车和工业应用等领域,全球硅晶圆出货量将在2024年全面反弹,2025年有望更加强劲。SEMI硅晶圆数据包括硅晶圆制造商发往最终用户的抛光硅晶圆和外延硅晶圆,不包括未抛光或回收的晶圆。这些硅晶圆将被送至台积电等芯片制造商处进行精细加工,通过极其复杂的制造过程在硅晶圆上制成集成电路(ICs)。

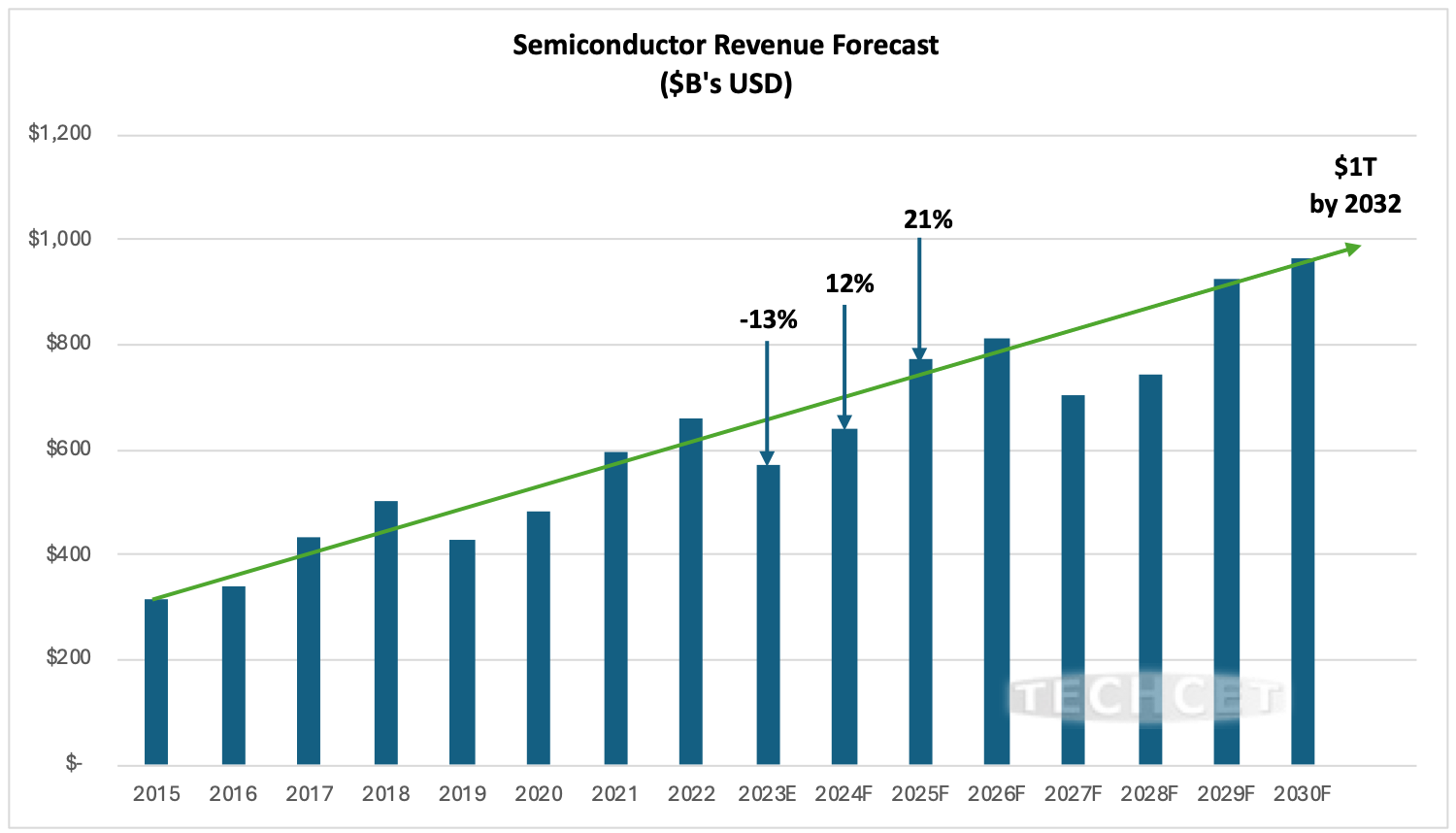

TECHCET近日发布重磅预测报告,预计 2024 年AI芯片持续强劲的需求将引领全球半导体市场进入新一轮上行周期。TECHCET预计 2024 年半导体行业销售额有望大幅增长 12%,随后 2025 年在AI芯片以及更广泛芯片需求刺激下将出现更猛烈增幅,达到 21%。TECHCET预计2031或2032年全球半导体市场规模有望破万亿美元大关。

台积电,坐拥顶级造芯技艺+chiplet”封装神技”

台积电(TSM.US)凭借在芯片制造领域数十年的造芯技术积淀,以及长期处于芯片制造技术改良与创新的全球最前沿(开创FinFET时代,引领2nm GAA时代),以领先全球芯片制造商的先进制程以及超高良率长期以来霸占全球绝大多数芯片代工订单,尤其是5nm及以下先进制程的芯片代工订单。

目前需求最为旺盛的AI训练/推理端高性能AI芯片,比如英伟达H100、AMD MI300系列,全线应用于全球各大数据中心的服务器端。而台积电,可谓以一己之力卡着英伟达和AMD的脖子。

英伟达(NVDA.US)和AMD(AMD.US)这两大AI芯片领域最强势力均集中采用台积电5nm制程,后续新推出的AI芯片有望采用基于台积电chiplet先进封装的3nm搭配4nm制程。因此,凭借着无与伦比的3nm、4nm和5nm先进制程工艺,台积电对全球AI芯片供应规模的影响可谓巨大。台积电高管们预计在未来几年内,AI相关芯片的营收年复合增长率将达到50%,凸显其在AI领域的重要性和营收增长潜力。

台积电当前是英伟达旗下需求无比强劲的AI芯片——A100/H100唯一芯片代工商,而英伟达则是全球AI芯片市场的绝对主导者,占有高达80%—90%的市场份额。华尔街大行花旗预计2024年的AI芯片市场规模将在 750亿美元左右,同时预计AMD最新推出的旗舰款AI 芯片MI300X能够占据约10% 份额,而台积电同样为AMD的独家芯片代工商。这些都显示出台积电在为顶级芯片公司提供代工服务方面无与伦比的重要性。

当前AI芯片供给远无法满足需求,在2月英伟达业绩会议上,CEO黄仁勋表示,今年剩余时间,英伟达最新产品将继续供不应求。黄仁勋强调,尽管供应不断增长,但需求并没有显示出任何程度放缓迹象。

市场预期方面,在“Advancing AI”发布会上,英伟达最强竞争对手AMD将截至2027年的全球AI芯片市场规模预期,从此前预期的1500亿美元猛然上修至4000亿美元,而2023年AI市场规模预期仅仅为300亿美元左右。

据了解,在AMD MI300系列中,Instinct MI300A为数据中心APU,结合GPU核心、Zen 4 CPU核心、128GB HBM3,共1460亿个电晶体,利用台积电的3D chiplet先进封装整合5nm与6nm制程所生产的芯粒(chiplet)。

AMD Instinct MI300X这一款GPU则基于全新AMD CDNA 3架构,拥有最多 8 个 XCD 核心,304 组 CU 单元,8 组 HBM3 核心,共有超1500亿个晶体管,整合5nm以及一部分6nm制程芯粒。封装方面,MI300X则采用的是2.5D硅中介层、3D混合键合集一体的台积电全新3.5D chiplet先进封装。MI300X显存容量最大可达 192GB。

此外,有媒体爆料称,英伟达将于3月18日召开的GTC大会上公布的全新AI芯片——B100,也将采用台积电先进封装,并且可能将采用集成CoWoS以及3D SoIC封装为一体的chiplet先进封装。作为Hopper系列的继任者,B100被寄予厚望,被业界认为是大语言模型(LLM)训练和推理的最强硬件。一直看涨英伟达的美国银行分析师Vivek Arya预计英伟达即将推出的B100 定价将比H100至少高出10%至30%。

从英伟达与AMD这两大AI芯片领导者产品能够看出,他们所设计的AI芯片最终产能,全面依赖于台积电“Chiplet先进封装产能”。

在“后摩尔时代”(Post-Moore Era),芯片先进制程突破面临极大难度(如量子隧穿效应以及开发成本指数级增长),加之逐渐迈入AI时代以及万物互联趋势愈发明显,多种任务带来的算力需求可能激增,比如深度学习任务、训练/推理、AI驱动的图像渲染、识别等。这些任务对硬件性能要求都非常高,这意味着像PC那样单独集成的CPU或GPU已经无法满足算力需求。

因此,Chiplet先进封装应运而生,该技术允许将不同的“芯片处理单元”,即将不同的“chiplet芯粒”集成在一起,满足多样的计算需求,从而更好地优化性能。Chiplet封装技术可以使不同的GPU模块,或者CPU、FPGA、ASIC芯片等在同一个系统中协同工作,最大化地高效调度各类型芯片算力,以提供更大规模的并行计算能力。

台积电当前凭借其领先业界的2.5D/3D先进封装吃下市场几乎所有5nm及以下制程高端芯片封装订单,并且先进封装产能远无法满足需求,英伟达H100供不应求正是受限于台积电2.5D级别的 CoWoS封装产能。有媒体爆料称,由于英伟达H100以及B100订单数量无比庞大,加之AMD订单同样火爆,基于台积电3nm、4nm以及5nm制程的先进封装产能已全线满载,并且可能向Amkor等封测厂借调产能。

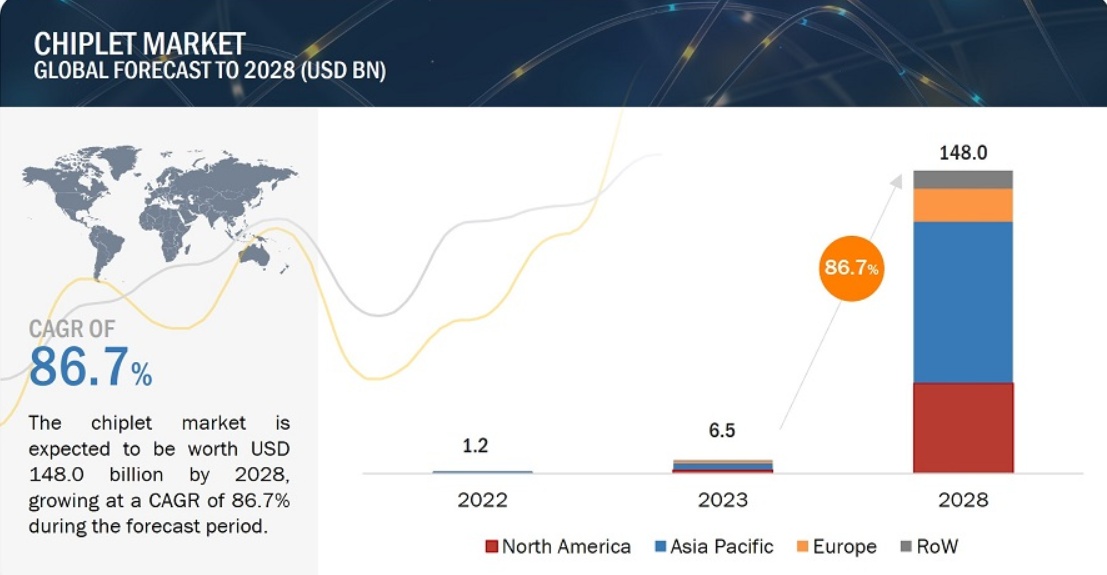

IDC预计至2024下半年,台积电CoWoS产能有望大幅增加约130% 。另一研究机构Markets And Markets最新研究显示,覆盖GPU、CPU、FPGA等芯片的Chiplet先进封装成品、先进封装技术(2.5D/3D、SiP、WLCSP、FCBGA和Fan-Out等)的Chiplet市场总额有望于2028年达到约1480亿美元,年复合增速(CAGR)高达惊人的86.7%。根据该机构测算,2023年Chiplet市场总额可能仅为65亿美元。

“台积电之父” 张忠谋近日在台积电位于日本的第一家芯片制造厂成立的开业仪式上表示,根据他与全球顶级芯片公司高管们的探讨,目前全球对包括AI芯片在内的芯片产能需求无比庞大。张忠谋表示:“这些顶级芯片公司几乎都在谈论,他们需要我们在全球建立更多的芯片制造厂,需求不是几万片或几十万片晶圆,而是三座、五座甚至是十座大型的芯片厂。”

台积电股价预期方面,华尔街大行摩根大通近日将台积电台股12个月目标价从770新台币上调至850新台币(最新收盘价为784新台币)。摩根大通预计,在未来三到四年内,台积电将在AI相关芯片代工份额中保持超过90%份额。摩根大通强调,台积电拥有领先全球的先进封装技术、顶级制程工艺以及半导体行业最广泛的IP和设计服务生态系统支持,台积电在Al芯片领域的护城河似乎比以前的产品周期更宽。

13F披露数据显示,高盛、野村以及老虎环球等多家华尔街投资机构第四季度纷纷斥巨资加仓台积电美股ADR。根据TipRanks汇编的华尔街分析师目标价,台积电ADR最高的看涨价位高达185美元(最新收盘价为142.14美元);知名投资机构Susquehanna近日将台积电ADR 12个月目标价从130美元大幅上调至160美元,维持“跑赢大盘”评级;汇丰研究近日将台积电ADR目标价从119美元大幅上调至164美元,维持“买入”评级。

半导体设备巨头们,手握“造芯命脉”

随着台积电在美国、日本以及德国大型芯片制造厂有望于今年起陆续完工,以及另一芯片制造巨头三星电子的美国工厂有望2024年完成建设,并于2025年开始生产5nm以下先进制程芯片,台积电与三星2024年起可能将大批量采购造芯所需的光刻机、刻蚀设备以及薄膜沉积等高端半导体设备。

更重要的是,正如台积电创始人张忠谋所述,AI芯片需求旺盛,台积电、三星以及英特尔等芯片制造商将全面扩大产能,加之SK海力士以及美光等存储巨头扩大HBM产能,均需要大批量采购芯片制造与先进封装所需半导体设备,甚至一些核心设备需要更新换代。毕竟AI芯片拥有更高逻辑密度,更复杂电路设计,以及对设备更高的功率和精准度要求,这可能导致在光刻、刻蚀、薄膜沉积、多层互连以及热管理等环节有更高的技术要求,进而需要定制化制造和测试设备来满足这些要求。因此阿斯麦、应用材料等半导体设备巨头们,可谓手握“造芯命脉”。

在一些分析人士看来,台积电智能手机以及PC芯片产能可能仅一小部分能够转移至数据中心AI芯片生产线。毕竟随着智能手机和PC于2024年开启“AI消费电子元年”,AMD、博通以及高通对于AI智能手机以及AI PC芯片的产能需求将占据台积电产能。

台积电手机芯片产能长期以来几乎一半被最大客户苹果所占据,并且智能手机需求出现复苏信号。TechInsights最新统计显示,2023年Q4全球智能手机出货量同比反弹7.1%,达到3.17亿部,结束连续九个季度的低迷态势,苹果以23%份额位居全球智能手机市场之首。在2023年出货量下降约4%后, Canalys预计2024年全球智能手机市场有望实现温和复苏,预计2024年出货量将增长4%达11.7亿部。

SEMI在预测报告中强调,2024年开始AI以及HPC需求将占据多数硅晶圆需求,研究机构Gartner同样预计生成式AI和LLM发展将全面推动数据中心部署基于 AI 芯片的高性能服务器。这也意味着台积电等芯片制造商需要扩大产能制造更多AI芯片,且需要更新或大批量采购半导体制造设备,比如更新至精准度更高或复杂度方面技术要求更高的制造设备,以及大量采购chiplet先进封装所需的制造以及检测设备,2.5D与3D等先进封装比传统封装体系复杂得多,尤其在对齐和组装方面。因此,2024年硅晶圆扩张预期意味着打造AI芯片所需的半导体设备需求预期也跟随扩张。

来自荷兰的阿斯麦(ASML.US)是全球最大规模光刻系统制造商,阿斯麦所生产的光刻设备在制造芯片的过程中可谓起着最重要作用。阿斯麦是台积电、三星以及英特尔用于制造高端芯片的最先进制造极紫外(EUV)光刻机的唯一供应商。

如果说芯片是现代人类工业的“掌上明珠”,那么光刻机就是将这颗“明珠”生产出来所必须具备的工具,更重要的是,阿斯麦是全球芯片厂制造最先进制程的芯片,比如3nm、5nm以及7nm芯片所需EUV光刻设备的全球唯一供应商。

对于台积电正在研发的2nm及以下节点技术而言,阿斯麦high-NA EUV光刻机至关重要。相比于阿斯麦当前生产的标准EUV光刻机,主要区别在于使用了更大的数值孔径,High-NA EUV技术采用0.55 NA镜头,能够实现8nm级别的分辨率,而标准的EUV技术使用0.33 NA的镜头。因此,这种新NA技术能够在晶片上打印更小的特征尺寸,对于2nm及以下芯片的制程技术研发至关重要。

在芯片厂,应用材料(AMAT.US)的身影可谓无处不在。不同于阿斯麦始终专注于光刻领域,总部位于美国的应用材料提供的高端设备在制造芯片的几乎每一个步骤中发挥重要作用,其产品涵盖原子层沉积(ALD)、化学气相沉积(CVD)、物理气相沉积(PVD)、快速热处理(RTP)、化学机械抛光(CMP)、晶圆刻蚀、离子注入等重要造芯环节。应用材料在晶圆Hybrid Bonding、硅通孔(Through Silicon Via)这两大chiplet先进封装环节拥有高精度制造设备和定制化解决方案,对于2.5D、3D 先进封装步骤至关重要。

来自荷兰的ASM International提供的设备则在ALD领域处于全球领先地位,而制造AI芯片过程中,ALD无疑扮演重要角色,ALD技术环节对于制造具有高度集成度和更加复杂结构的AI芯片来说非常重要。此外,ALD对于向全环绕栅极(GAA)技术的转变以及对精确阈值电压调谐的需求也至关重要。

对chiplet先进封装至关重要的Hybrid Bonding领域,BE Semiconductor这家位于荷兰的半导体设备公司所独有的“混合键合”(Hybrid Bonding)先进封装技术——一种用于连接不同“芯粒”并提高其性能的创新高端键合技术,从最初的采用阶段进入产能扩张阶段。高盛预计,到2027年,BE Semiconductor“混合键合”先进封装带来的营收规模至少超5亿欧元,而2022年仅仅约为5000万欧元,并指出该公司已经收到芯片制造商台积电的产能扩张大订单。

同样聚焦于芯片制造环节多个步骤的半导体设备公司还包括美国泛林集团与来自日本的东京电子(Tokyo Electron)。相比于应用材料和泛林,东京电子在涂覆机以及显影机(Coater/Developer)领域具有非常高市占率。东京电子在ALD、CVD、PVD、RTP、CMP、刻蚀和离子注入设备等领域为应用材料最强竞争对手。

华尔街资管巨头们可谓早已提前埋伏这些半导体设备商,在高盛、摩根士丹利以及摩根大通等顶级机构的13F持仓中均能看到应用材料等巨头身影。股价预期方面,半导体设备领导者应用材料可谓获华尔街高度看涨,尽管应用材料股价2024年以来屡创历史新高,但华尔街投资机构伯恩斯坦(Sanford C. Bernstein)近期将应用材料12个月目标价从230美元进一步上调至240美元(最新收盘为200.56美元),瑞银集团则将应用材料目标价从185美元大幅上调至235美元。

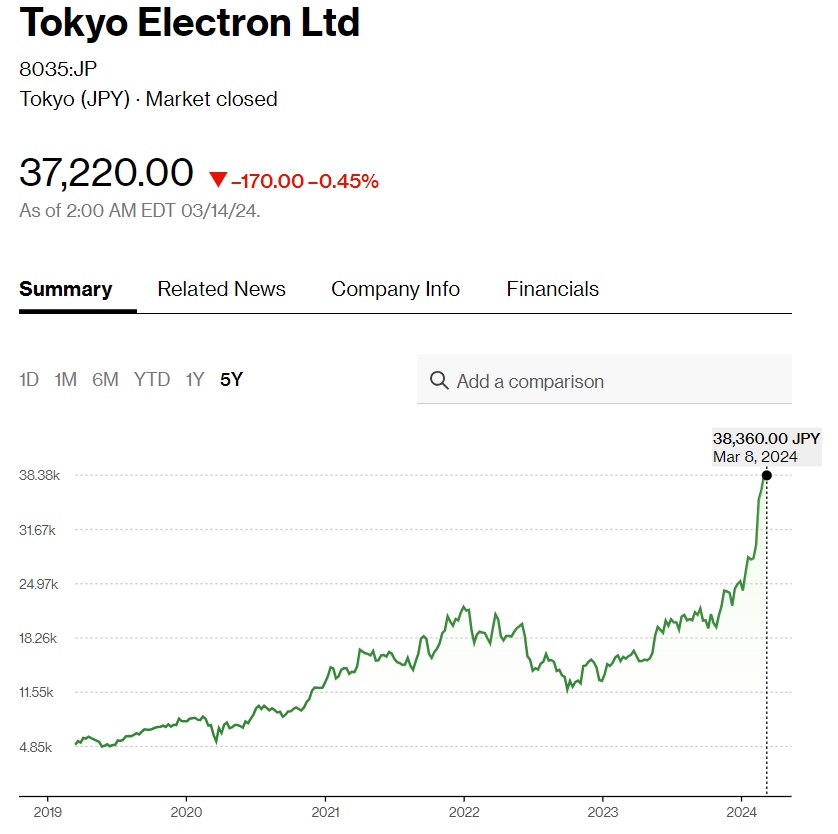

应用材料竞争对手东京电子也获华尔街看好,杰富瑞(Jefferies)近期将东京电子12个月目标价从30000日元大幅上调至42000日元(最新收盘为37220日元),东京电子今年以来股价屡创新高,当前徘徊于历史最高位附近。杰富瑞还看涨受益于AI浪潮的ALD领域领军者ASM International ,予以740欧元目标价(最新收盘为566欧元)。

专注于“混合键合”领域的BE Semiconductor,可谓欧洲股市围绕AI投资热潮的最大受益者之一,其股价在2023年狂飙140%,今年则屡创新高。高盛预计BE Semiconductor在2024年仍有上行空间,主要因市场对该公司先进封装设备需求将非常强劲。高盛分析团队预计未来12个月该股有望上涨至170欧元(最新收盘为141欧元)。根据TipRanks汇编的华尔街分析师目标价,BE Semiconductor最高看涨价位高达200欧元。

中国力争解决半导体设备这一“卡脖子难题”

近几年,美国对于中国芯片产业链的制裁不断升级,且集中于半导体设备、原材料以及芯片制造环节。因此,为实现芯片制造领域全方位国产化,芯片制造所需的各种高端半导体设备这一基本上处于“从0到1”的初步发展领域,乃各级政府资金以及民间资金最核心聚焦领域。

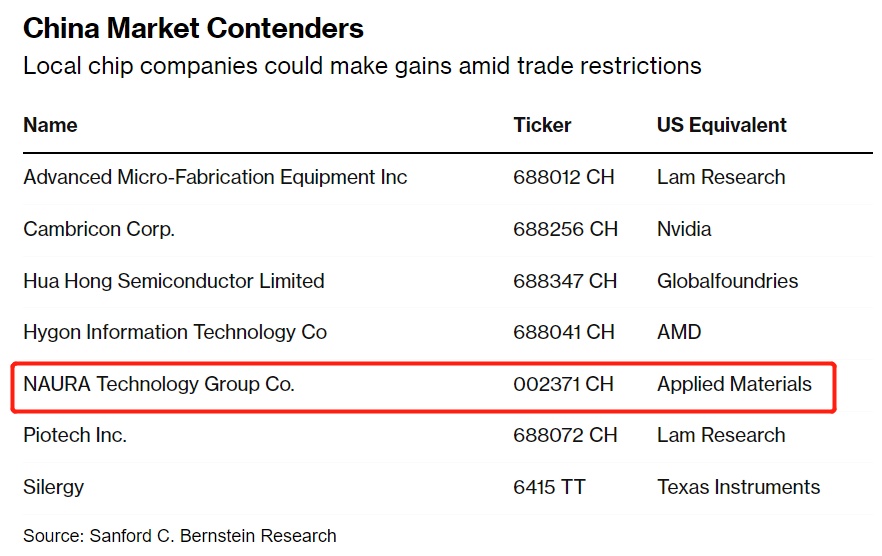

来自巴克莱银行(Barclays)和伯恩斯坦公司(Sanford C. Bernstein)的分析师们表示,Naura Technology Group(北方华创)等半导体设备公司的名字有一天可能将与应用材料以及泛林集团(LAM Research)等美国半导体设备同行一样闻名全球。其中,伯恩斯坦分析师们将北方华创直接对标半导体设备巨头应用材料(Applied Materials)。

这些华尔街分析师的理由很简单:美国限制中国获取尖端半导体设备技术的努力将促进国内半导体设备领域蓬勃发展,并为本土企业创造巨大机遇,对这些企业的投资可能将在未来几年获得回报。

作为对于美国商务部对应用材料以及阿斯麦等最尖端半导体设备全面禁止流入中国以及禁止英伟达高端AI芯片进入中国市场的回应,中国已经投入了超过1000亿美元的庞大资金,努力创建能够填补空白的国内供货商。伯恩斯坦的分析师近期在一份研究报告中写道:“美国的制裁是一把双刃剑,虽然可能会压制中国在尖端半导体设备领域的发展,但也将迫使中国迅速发展自身供应链,努力实现自给自足。”

巴克莱的分析师们则表示,中国到2025年实现国产芯片自给率达到70%的计划存在挑战,中国减少对进口的依赖需要过程,但随着数百亿美元的政府资金投入到本地芯片企业,中国芯片产业链的半导体设备商以及芯片制造商所扮演的角色将变得日益重要,预计未来5到7年内国产芯片产量有望翻番。