2024年1月16日,在达沃斯世界经济论坛年会期间举办的媒体活动上,奥特曼表示:

“我们需要比之前认为的多得多的能源。我对世界的理解是,未来的两种重要货币是智能计算和能源。无论是我们的想象力,还是让想法变为现实的能力,以及运行计算的能力,都离不开这两者。我认为我们仍没有充分意识到这项技术对能源的需求。”

2024年2月29日,马斯克在博世集团举办的的视频采访环节上表示:

"AI算力的限制是可预见的,我在一年前就预测到了芯片短缺,神经网络芯片。很容易预测,下一个短缺将是降压变压器。如果从电力公司获得100-300千伏的电力,那么降压到6伏会是一个很大的降压过程。我不那么好笑的笑话是'你需要用变压器来运行(AI)Transformer模型。那么,下一个短缺将是电力,我认为到明年,将没有足够的电力来运行所有的芯片。”

同时,根据《纽约客》杂志的报道:

"OpenAI的ChatGPT聊天机器人每天消耗超过50万千瓦时的电力,用于处理约2亿个用户请求,相当于美国家庭每天用电量的1.7万多倍。"

荷兰国家银行数据科学家亚历克斯·德弗里斯在一篇论文中估计:

" 到2027年,整个人工智能行业每年的电力与阿根廷、荷兰和瑞典各自一年的用电量类似。"

如此夸张的描述不禁让我们好奇,AI真的会带来大规模的电力短缺吗?

1. 互联网泡沫与电力

在20年前互联网泡沫的时候,我们也曾面临过这样的担忧。

我们找到了一篇典型的,1999年5月在福布斯杂志上发表的一篇文章《Dig more coal -- the PCs are coming》:

"在美国的某个地方,每次在线订购一本书时都会燃烧一块煤。

今天,全球年产量为 500 亿个集成电路和 2000 亿个微处理器,这些芯片中的每一块都依靠电力运行。

您的个人电脑及其外围设备需要大约 1000 瓦的功率。IntelliQuest 的一项研究表明,互联网用户平均每周在线 12 小时,这种使用意味着一年大约 1000 千瓦小时的电力消耗。

互联网上至少有 1 亿个节点,每年消耗数百至数千千瓦时的电力,加起来有 2900 亿千瓦时的需求。这大约是美国总需求的 8%。再加上用于建造和操作独立的(未联网的)芯片和计算机的电力,总数跃升至约 13%。现在有理由预测,在未来十年内,一半的电网将为数字-互联网经济提供动力。"

2. 比特币矿机与电力

无独有偶,当比特币冲上2万的时候的2017年,CNBC上也有过一篇对比特币挖矿带来巨大电力需求,从而引发的对电力担忧。

"仅 11 月份,开采比特币所消耗的能源量就飙升了约 26%,目前总计接近 36 TWh,足以为约 330 万户家庭供电。Digiconomist 指出,如果比特币是一个国家,这将使比特币成为第 59 位最大的能源消耗者。

以比特币挖矿为例,预测如果继续以目前的速度增长,2019 年比特币挖矿的用电量将与美国的用电量相匹配,到 2020 年将与全球的总需求相匹配。"

当时,当我们回溯过去这么多年在我们经历了互联网泡沫以及互联网和PC渗透率饱和,以及比特币接近7万的今天,美国整体电力的需求依然维持稳定。每一轮新的技术周期发展的过程中,也总有这样那样的声音。

3. AI与算力

回到AI对电力影响的本身,我们回归数字,先做一个简单暴力的假设:

1)目前我们大约600万H100base,假设有2027年我们有2000万张H100的base(或者说类似H100的算力,暂不考虑新卡的迭代)

2)假设每台都是8芯片服务器,100%的利用率

3)假设单台服务器功率10KW

4)假设2027年数据中心的PUE为 1.4

5)假设每台服务器运行365*24 小时,

那么总共的电力消耗是307 TWh,这是什么概念呢?

2023年全球电力消耗,28510 TWh,假设每年以低个位数增长,至2027年,全球AI算力新增电力能源消耗大约占全球的1%。

2023年美国电力消耗,4335 TWh,假设每年以低个位数增长,至2027年,全球AI算力新增电力消耗大约占美国的6.5%。

(当然,这只是一个静态的简单假设,未来应用端会发展成什么样带来多少新增的电力需求,我们先不考虑)

所以,消耗一个阿根廷或者荷兰一年的电力又怎么样呢?电力的本身因为其传输性以及其发电种类(天然气/煤炭/风光)的限制,本就是一个区域性极强的商品,AI Data Center不会只建在阿根廷或者荷兰。

那到底是未雨绸缪还是危言耸听?以及为什么马斯克和奥特曼会提出类似的担忧?

他们担忧的核心不在于电力消耗问题,而在于美国的电力基础建设。

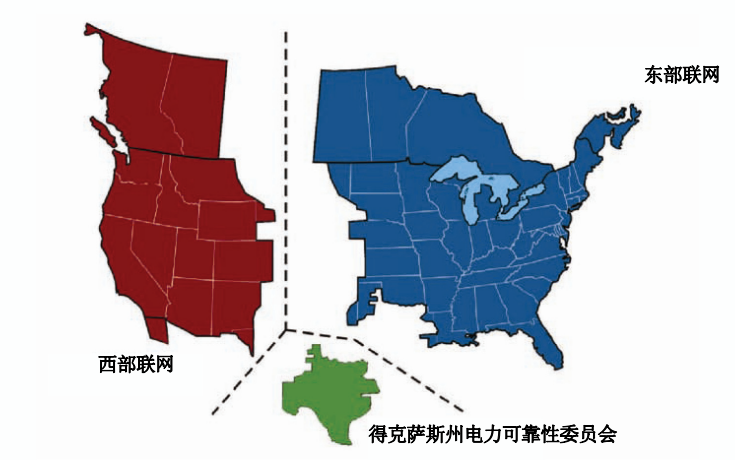

4. 美国的电网

美国本土的电力系统由三个独立的同步电网组成:东部联网、西部联网和得克萨斯州电力可靠性委员会(ERCOT),它们之间仅靠几条小容量的直流线路相连。这三个电网分别占美国电力销售 量的 73%、19%和 8%

美国电网目前由约 170 000 英里的高压(200kV 以上)输电线路和相关设备,以及近 6 000 000 英里的低压配电线路组成。投资者所有的电力公司拥有整个系统的大约 66%,而联邦企业则拥有 14%,剩余部分为其他公共实体(7%)、合作式企业(6%)、独立 输电公司(4%)及其他(3%)。美国联邦能源监管委员会(FERC)拥有整个电力趸售及输 电价的管辖权。

第一点,陈旧的基础设施,全球化的后遗症

美国70%以上的输电系统已经超过25年的历史了,全国大部分电网都在老化,其中一些部件已经使用了超过一个世纪,远远超过了它们50年的预期寿命。

过去10年建成的输电线路约68%是在2012年-2016年间建成的,其中2013年建成规模是10年来最多的一年,但也只有3500英里。

其背后的核心在于21世纪后的全球制造业分配,以至于美国所需电力投资显得没那么必要。毕竟,占着全球经济总量17%的中国,其用电量占全球的30%。

所以,在助力制造业回归美国的过程中,电力投资也是拜登经济学的重要一环。

而尽管在拜登上台后,再三敦促跨州电力的投资,但效果甚微,这是为什么呢?

第二点,跨州建设的难度,联邦制度的弊端

美国的输电项目往往需要跨州建设,对于跨州的输电设施或由联邦机构管理 的美国 30%的土地而言,成本分摊和选址是 很容易引起争议的问题。

1935 年联邦电力法 案使所有输电线路的选址成为各州而不是联 邦能源监管委员会(FERC)的事务,跨越由联邦机构管理的地域的线路需要得到那些机构的许可。因此,跨州输电设施的建设需要 得到多个州的监管机构,有时还需一个或多个 联邦机构的许可。但各州关于基建的监管和审批程序不同,导致开工时间不断拖延。

并且,美国某些州的法律赋予了州内土地所有者阻止输电线路建设的权力,不管是联邦政府还是联邦能源监管委员会(FERC)都无法推翻。再加上如果州内出现反对声音,往往使得规划好的项目一拖再拖。

2022年建成的典型项目从提出并网请求到商业运营需要5年时间,而2015年为3年,2008年不到2年,连网成本大幅增加。项目互联协议执行与商业运营日期之间的典型时间间隔也有所增加,从2007年至2014年期间建设的项目的约17个月增加到2015年至2022年期间建设的项目的约22个月。

所以,纵使再多的风光新能源也面临着发电侧和用电侧无法匹配的问题,即电力有效传输的问题。例如,美国最吸引人的风力资源位于从得克萨斯州经达科他州向北延伸至加拿大边境的“风带”。美国太阳能发电主要位于几乎没有云的人口稀少的西南部沙漠。

第三点,效益的不确定性,享受主义的难题

项目开发商面临巨大的成本不确定性,例如极端天气、人工,初始研究结果可能与最终成本有很大不同,因为到达设施研究阶段(发电机并网协议执行前的最后阶段)的项目数量可能远远少于集群研究阶段早期检查的项目数量。

并且美国项目完成率非常低,后期退出现象越来越普遍。传输升级的范围和成本的不确定性以及与当前互连过程相关的延长的时间表,通常导致撤回和连续的重新研究。

其他的挑战包括获得土地、许可证、社区支持、电力购买者和融资,以及项目经济和可用政策激励的意外变化。

所以,以上因素也导致了在目前情况下,即便是个位数的电力需求增速,也面临着电力供应的短缺。在美国,大型变压器和开关器的订单交付周期已经延长至半年以上。要知道,一个AI 数据中心的电力需求是普通数据中心的2倍以上,而一个AI 训练数据中心的电力需求是普通的6倍以上。

我们举一个德州的例子,到 2027 年,我们预计全美数据中心总容量将增加约 30 GW。德克萨斯州的主要城市约占数据中心总库存和新增数据中心的 15%。

按比例计算,这意味着到 2027 年,德州将新增 5 GW的数据中心容量,即每年约 1 GW,而这每年1GW的量大约会带来德州商业批发电价每年5%以上的增速。

同时,叠加除了数据中心以外,美国制造业建设的回归对电力需求的挤占,新能源风光对电力负荷也有更高要求。

而美国的电力供应,会因为基础建设的瓶颈和效率,而遇到短期的不稳定问题。

这也就是为什么,马斯克担忧的不是电力需求有多么多么大,其本质是美国本身的电力供给所遇到的阶段性瓶颈,这背后叠加了从全球化到区域化过程中需要解决的矛盾,联邦制度下各州的各自为政,享受主义下劳动力的严重短缺,这些都是拜登经济学背后的隐形成本。

所以,AI的大势所趋的背景下,联邦政府低效的执行力匹配不上FOMO大厂的高效执行力,这才催生了背后一系列的问题。

顺着这一条线,建议关注Data Center的Capex 系列,例如GE/ ETN/ ITRI/ VRT。以及Opex系列,例如电力公司 VST等。

当然,这些都是供给创造需求的一系列股市,那是谁创造了供给?还是NV。

本文编选自“GlassEye”,智通财经编辑:陈筱亦。