3月13日,361度(01361)公布2023年年度业绩。报告期内,公司实现营业收入约84.23亿元(单位:人民币,下同),同比增长21%;实现权益持有人应占溢利约为9.61亿元,同比增长28.7%。

在业内人士看来,水涨船高,361度的业绩向好是建立在本土运动市场复苏的外部因素上,近期发布的多家运动鞋服品牌均实现双位数增长。

虽然当下与友商同处发展的快车道,但曾经掉队的361度还有一段路要赶。截至3月13日收盘,361度总市值约94.7亿港元,相当于0.04个安踏体育,0.17个李宁。

走出“消费降级”误区 361度前路荆棘

诺贝尔经济学奖获得者、经济学家萨缪尔森说过:市场经济的最终两个主宰是消费者与技术。消费者提供了需求,技术革新了商家供给。两者相互依托,彼此激励,就能让市场各方共营、共赢、共生、共荣。

近年来的热词“消费降级”,从消费者与技术角度,可以理解为商家通过革新技术,包括供应链、品牌、渠道等,使得流转效率和触及能力的提升,导致市场供给可以流向不同主体。从这个角度来看,消费并非“降级”,而是消费市场实现了针对不同主体的“消费升级”。当然,在需求驱动、存量博弈的新环境,消费者决策更加精细理性,而理性的消费,并非一味追求低价,而是更注重“质价比”。

因此,所谓“消费降级”,其实是一种“针对不同主体的消费升级”,其核心竞争力是“好”,而不是“便宜”。对商家而言,“低价”并非发展最优解,提高“技术”,才能成为穿越周期稳步前进的强者。在国产运动鞋服市场,亦同此理。

361一直采取的是低价打法。梳理国内四大运动品牌天猫官方旗舰店的产品及价格带,可以发现361度产品价格带相对低于李宁和安踏,价格中枢较低。

(国内运动品牌价格带对比)

华西证券亦指出,从定价角度来看,361度的鞋类产品均价在300元左右,服饰产品均价在200元左右,相比耐克(500元-1000元)、李宁(400元-800 元)等有较大的价格差距。

长期聚焦于中低端市场,361度能否从“消费降级”的大势中攫取增长红利仍是一个问号。但可以肯定的是,若一味强调“低价”,在百花齐放、激烈竞争的国产运动鞋服市场,361度通往“罗马”的道路或恐更为荆棘。

CPI重回正增长消费复苏加快 国货发力“微笑曲线”两端

随着宏观扩内需政策的显效发力,中国庞大的消费市场为经济增长提供了强大支撑力。2023年全国消费支出对经济增长的贡献率达82.5%,可见消费对经济发展的基础性作用不断增强。

国家统计局最新发布的2月份CPI同比上涨0.7%,为去年9月以来首次正增长。其中,扣除食品和能源价格的核心CPI同比上涨1.2%,创下2022年2月以来最高涨幅。

CPI重回正增长,除了春节错月导致的低基数效应,也显示出内需恢复、消费复苏的势头在加强。今年政府工作报告对就业和居民收入增长更加重视,明确从增加收入、优化供给、减少限制性措施等方面综合施策,激发消费潜能。这些无疑有助于进一步做大做好消费“蛋糕”。

根据智通财经APP了解,近日,在国新办举行的新闻发布会上,商务部部长王文涛说,今年是实现“十四五”规划目标任务的关键一年,商务部将推动消费持续扩大。

各项利好政策刺激下,国内消费对经济发展的拉动力正在逐步修复。而在消费环境向好态势明确的情况下,运动鞋服行业终端流水亦会呈现逐步复苏态势。

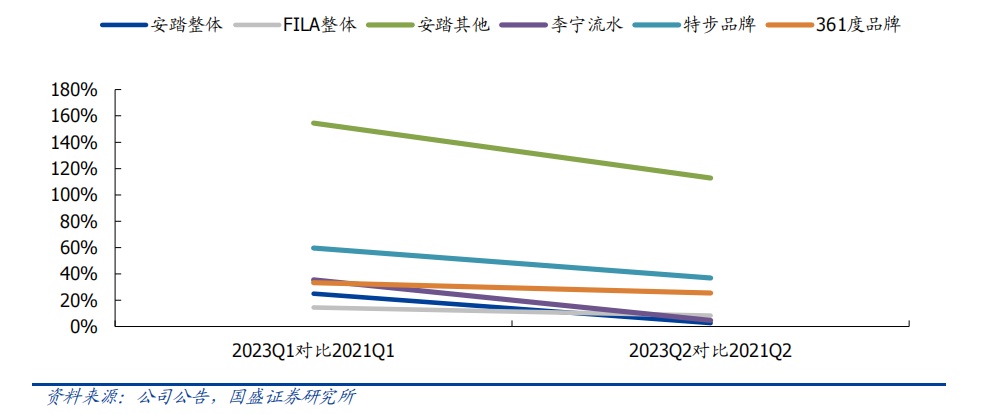

这一点在该行业上市公司财报有所体现, 2023Q1运动鞋服重点公司终端流水在同期相对较高的基数下,均实现了良好的增长;进入Q2以后随着同期基数走低,板块公司终端流水增速对比Q1提升明显。

当前,我国正处于消费升级的重要阶段,其特点是从量的满足转向质的提升,从商品消费为主转向商品和服务消费并重。供给端的优化是促进和扩大消费的一个重要因素。当前时点下,国内运动鞋服市场正在进入以产品和品牌为核心竞争要素的过程。

具体来看,从各大体育赛事中国品牌的露出和体育明星的运作层面,国货在微笑曲线的右侧(下游品牌端)已初步具备竞争力,比如安踏绑定奥运会。而在品牌商内部,越来越多的研发投入,在全民科技风的沁润下,亦逐步粉碎了国货只是廉价替代品的市场定位,在微笑曲线的左侧(上游研发)形成了自身优势。

从2022年起,国内外户外运动鞋服的销量差距逐渐拉开,这说明国有品牌的品质正在得到越来越多消费者的认可。

可以想见,消费复苏加快的背景下,国货与海外品牌的商战将更加激烈,按照目前势头持续下去,国产运动鞋服品牌亦有可能引领“消费升级”的前沿。

品牌专业属性强化 361度差在哪儿?

国内运动鞋服行业格局,可谓是千帆竞发,不进则退。在361度不断试错发展的几年,同行的快步发展也甩开了身位。

安踏先后收购了斐乐、迪桑特等高端品牌,成功跻身国内运动品牌的龙头。李宁则专注品牌形象提升,打造出“中国李宁”子品牌,开启了全新的国潮时代。从2007年赞助马拉松赛事开始,跑步就成了特步品牌的核心资源。特步跑鞋在马拉松赛事的整体穿着率,连续四年位列国产品牌之首。

从lululemon靠瑜伽裤出圈,到MAIA ACTIVE只是在此基础上让产品比Lululemon更具质价比,成为来势汹涌的运动新势力,可以发现细分赛道、专业产品、质价比在2024年仍是国产运动品牌打开未来的要点。

在品牌专业属性强化的背景下,361度却重点圈出了电商渠道与童装品牌两大关键点。

根据财报,截至2023年末,公司国内门店总数达到5734个,相较于2010年的8000余家门店数量,已经大幅减少2300家。线下持续关店的同时,361度将电商业务打造为重要的营销增长点。但是事实证明,其线下门店的收缩与线上渠道的加码,并没有让其“降本增效”,甚至“正负抵消”之后,更进一步凸显了361度业绩增长的困境。

值得注意的是,数据显示,361度近年的毛利率一直稳定在40%左右,净利率也在10%左右,毛利率均值低于同行业实力玩家3%-10%。而净利润率水平,更是在行业头部企业中几乎“垫底”。

此外,童装一直被361度视为专业运动之外的第二增长曲线。然而,公司在童装市场的品牌号召力,也不如耐克、阿迪达斯、安踏等巨头。据华经产业研究院显示,2022年中国童装行业前十大品牌合计市占率(CR10)为16.8%。其中,巴拉巴拉市占率达6.8%,安踏达2.1%。而2022年欧睿数据显示,361度品牌在童装市场的市占率仅稳定在0.4%。

专业运动是一家运动品牌的门面,低价难以长久支撑竞争力,唯有加大研发投入增加产品实力,才是企业制胜关键。过去361度依靠中低端产品、瞄准下沉市场,避开了一些头部品牌的“锋芒”,因此得以占有一席之地。不过,如今行业进入存量时代,下沉市场的拼杀同样激烈。这对于361度而言,可谓挤压了生存空间,蚕食了其仅有的市场。

总之,当前消费者健康意识增强,运动参与度不断提升,同时在消费环境的波动下,消费者在进行购物选择时愈发趋于理性。“品质”只是竞争的入场券,“低价”不是无可取代,若361度持续囿于低价品牌认知,恐怕不能保全自己的一亩三分田。