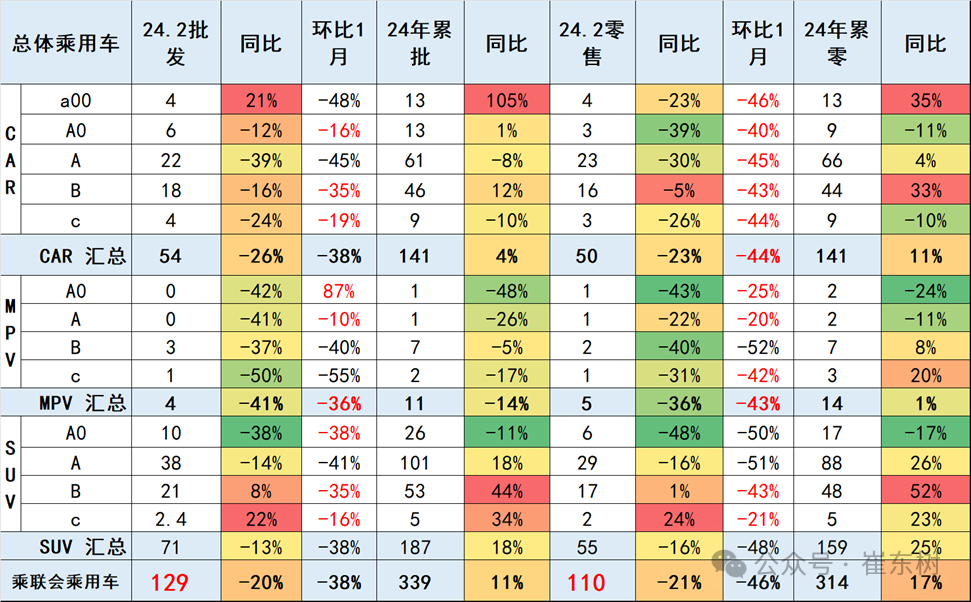

智通财经APP获悉,3月12日,乘联会秘书长崔东树发文称,2月乘用车市场零售110万辆,同比下降20.5%,环比下降46%;今年累计零售314万辆,同比增长17%。2024年1月车市零售基本实现预期中的开门红走势,2月出现环比和同比剧烈下滑的重要原因是春节因素带来的节前消费时间差异。1月份有部分销量的透支,影响2月春节前的销量,春节后的价格战迅速升温,形成较大的观望走势,结合3月的政策细则出台预期,均构成了不利于2月份的销量走势。

由于企业年度目标任务和排放升级因素影响,市场价格促销力度大,消费购买热情高, 2024年2月乘用车市场批发和零售表现均较偏弱。

2024年2月SUV零售降16%,优于行业5个点。由于燃油车回暖带来SUV需求占比上升,轿车零售同比降23%,弱于行业2个点。MPV零售同比降36%,大幅弱于行业15个点。轿车表现低于SUV,主要是A级轿车表现较差。

从结构看,低端消费低迷,高端消费较强。轿车市场的B级表现很强;而SUV高端化较强,B级和C级的SUV同比去年较强。

一、经济型乘用车市场走势

1、A00级轿车市场表现

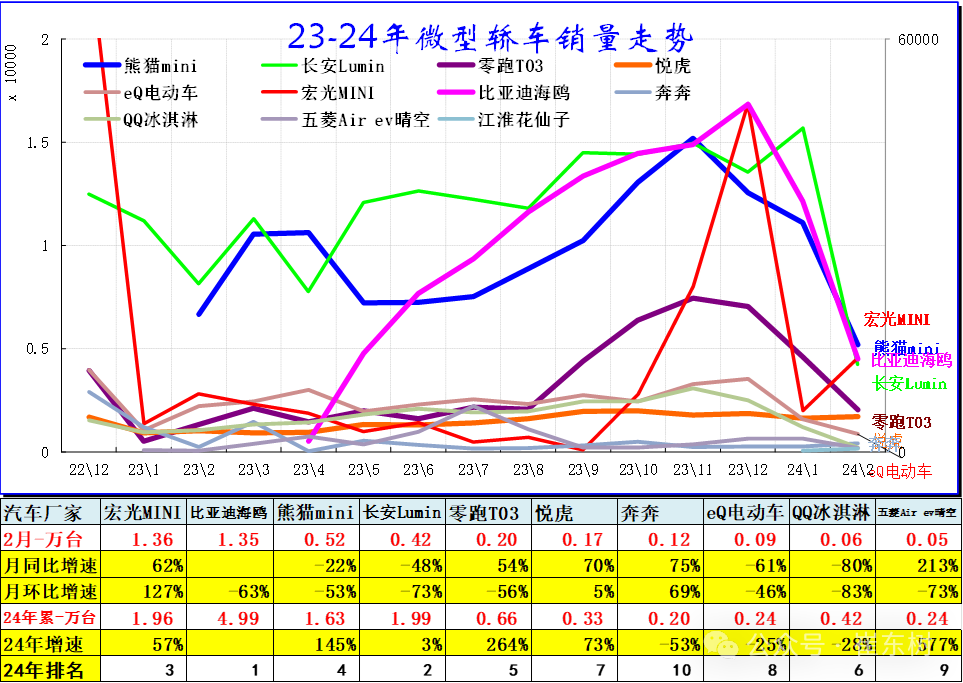

A00级轿车2024年2月批发4.37万台,占批发份额8.11%,批发较去年同期同比增长21%,批发环比今年上月下降48%;2024年2月零售较去年同期同比下降23%,零售环比今年上月下降46%。2024年1-2月批发数量12.84万台,厂家批发销售累计增幅105%;2024年1-2月国内零售数量13万台,零售累计增幅35%。

目前电动车取代微型轿车趋势较明显。前几年的燃油微型轿车销量下滑较大,原有的精品微轿下滑更为严重,微车市场近期成为电动车的主力市场。

A00级市场重回20年前的竞争格局,当年的夏利、奇瑞、吉利、长安、比亚迪均有A00级较好的产品,近期比亚迪、吉利、长安、奇瑞等多元化的A00级主力车型和新品表现突出,微型电动车逐步体现增量潜力。

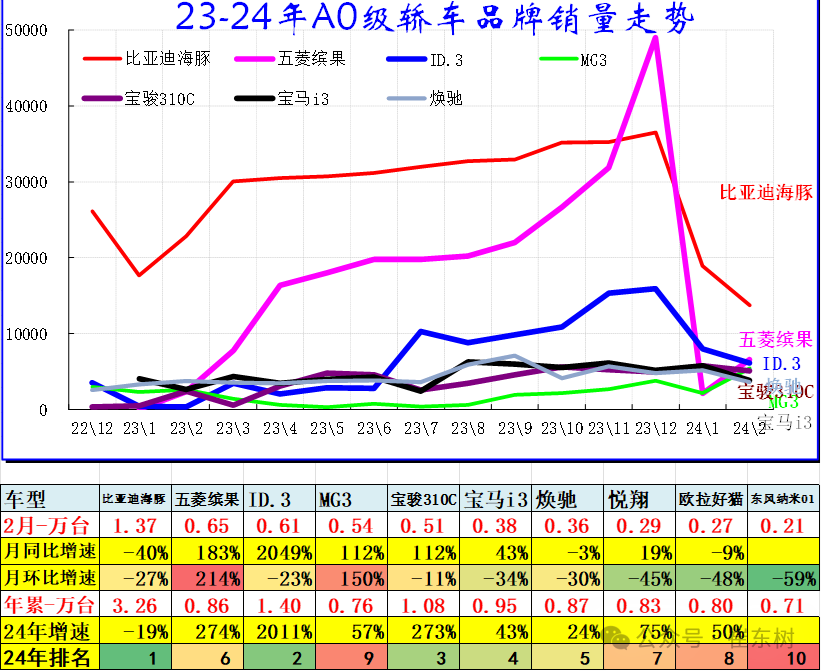

2、A0级轿车主力车型市场走势

A0级轿车2024年2月批发5.83万台,占批发份额10.81%,批发较去年同期同比下降12%,批发环比今年上月下降16%;2024年2月零售较去年同期同比下降39%,零售环比今年上月下降40%。2024年1-2月批发数量12.73万台,厂家批发销售累计增幅1%;2024年1-2月国内零售数量9万台,零售累计下降11%。

自主电动车替代燃油车特征明显,竞争格局由合资主导转为自主为主的新趋势。前期日系的丰田和本田保持较强地位,近几年自主的燃油小型入门级车走势相对艰难。

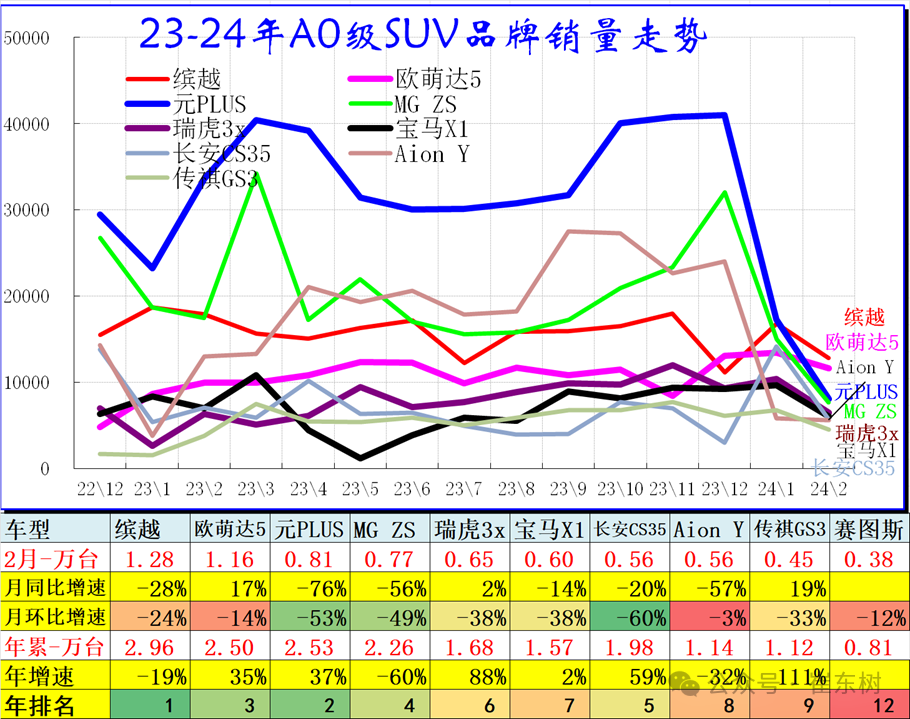

3、A0级SUV销量走势

A0级SUV 2024年2月批发10.08万台,占批发份额14.15%,批发较去年同期同比下降38%,批发环比今年上月下降38%;2024年2月零售较去年同期同比下降48%,零售环比今年上月下降50%。2024年1-2月批发数量26.35万台,厂家批发销售累计下降11%;2024年1-2月国内零售数量17万台,零售累计下降17%。

二、A级乘用车市场走势

1、紧凑型轿车主力车型市场走势

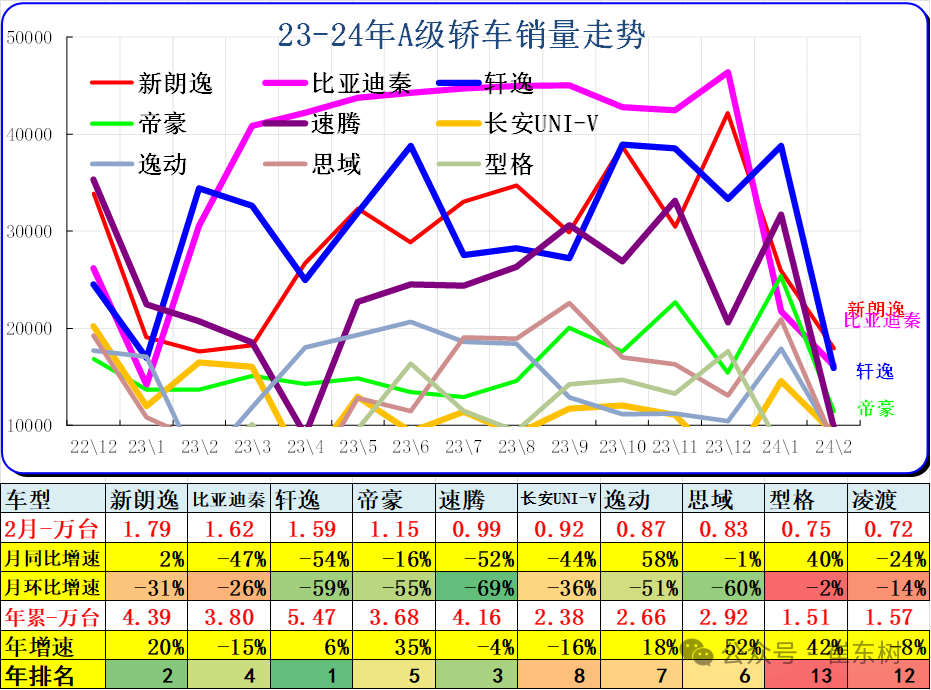

A级轿车2024年2月批发21.72万台,占批发份额40.28%,批发较去年同期同比下降39%,批发环比今年上月下降45%;2024年2月零售较去年同期同比下降30%,零售环比今年上月下降45%。2024年1-2月批发数量61.19万台,厂家批发销售累计下降8%;2024年1-2月国内零售数量66万台,零售累计增幅4%。

2、紧凑型SUV主力车型市场走势

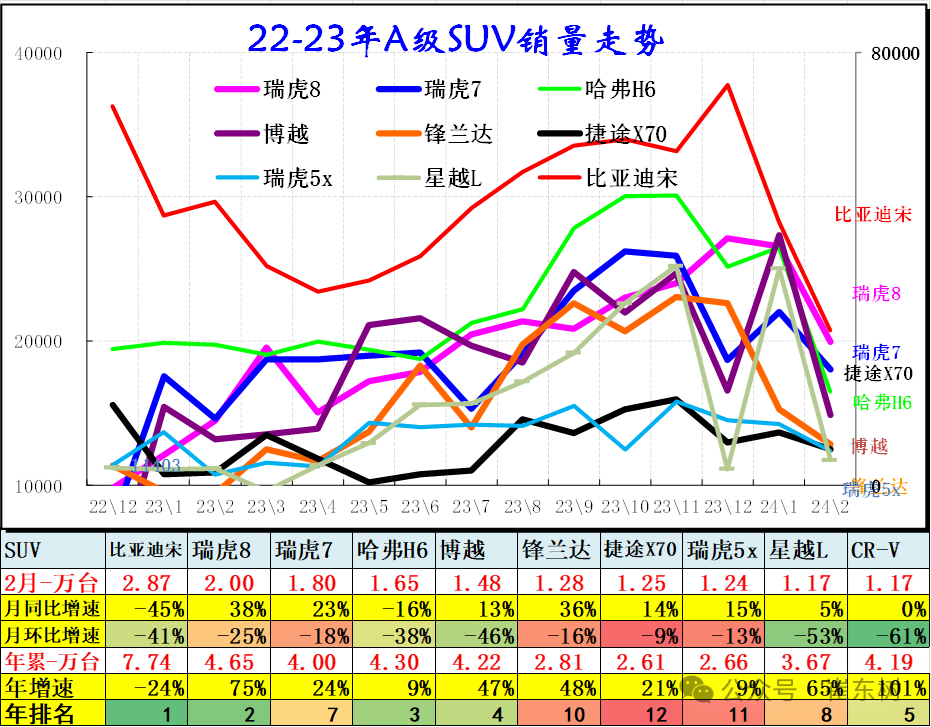

A级SUV 2024年2月批发37.63万台,占批发份额52.81%,批发较去年同期同比下降14%,批发环比今年上月下降41%;2024年2月零售较去年同期同比下降16%,零售环比今年上月下降51%。2024年1-2月批发数量101.31万台,厂家批发销售累计增幅18%;2024年1-2月国内零售数量88万台,零售累计增幅26%。

三、B 级乘用车市场走势

1、B级轿车市场走势

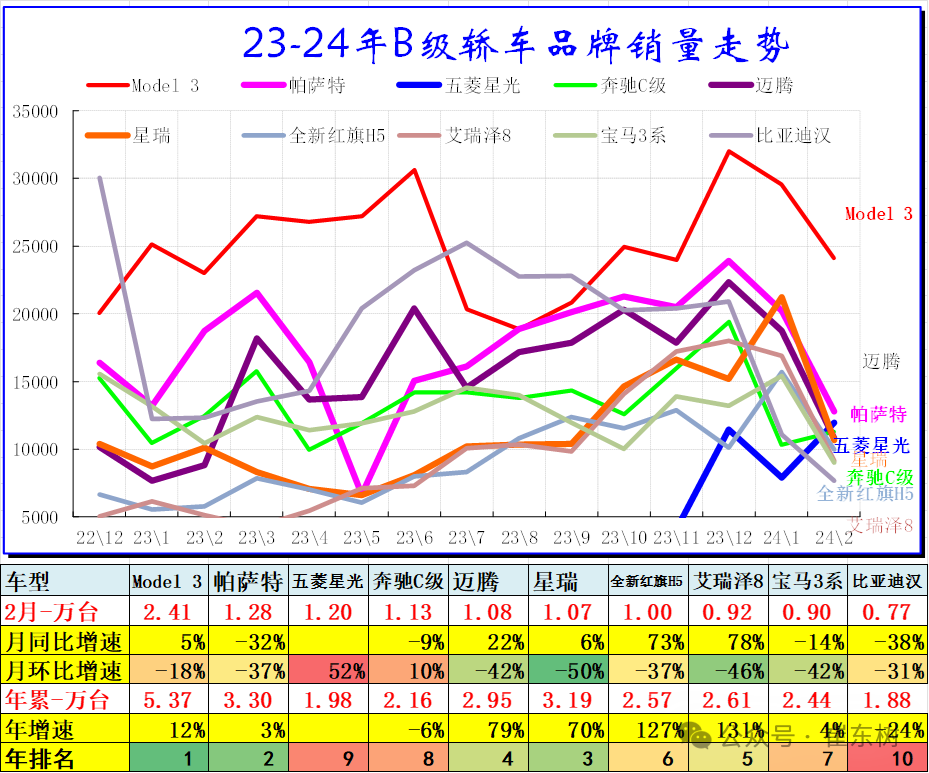

B级轿车2024年2月批发18.2万台,占批发份额33.76%,批发较去年同期同比下降16%,批发环比今年上月下降35%;2024年2月零售较去年同期同比下降5%,零售环比今年上月下降43%。2024年1-2月批发数量46.14万台,厂家批发销售累计增幅12%;2024年1-2月国内零售数量44万台,零售累计增幅33%。

近期中高级车较强,但日系表现相对平稳,电动车和插混组合的比亚迪汉表现很好,豪华车在中高端表现突出。

2、B级SUV市场走势

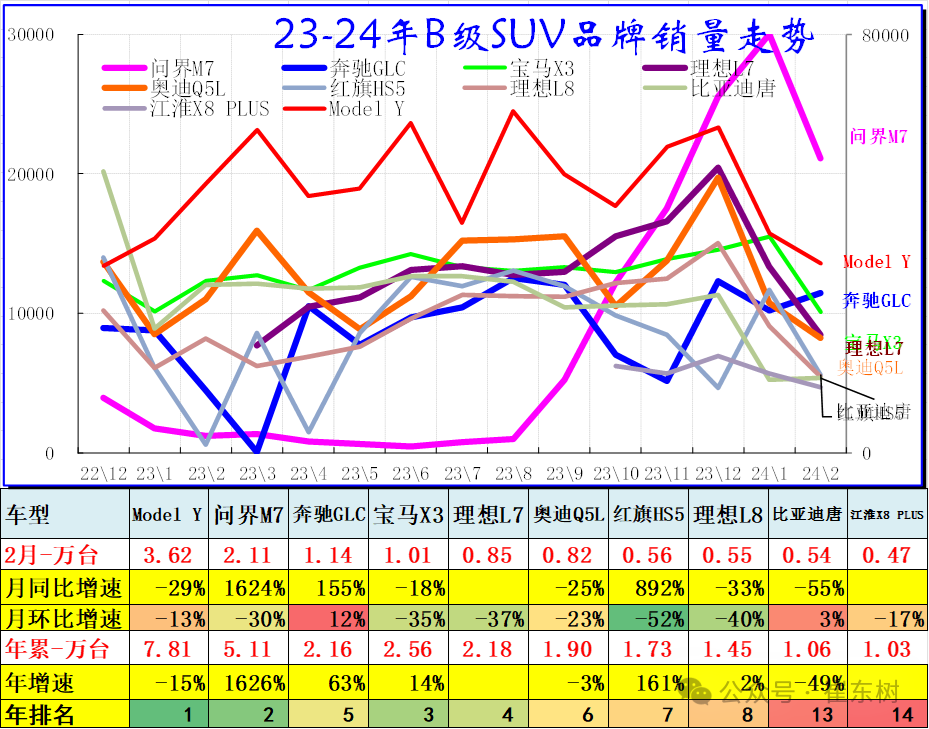

B级SUV 2024年2月批发20.99万台,占批发份额29.46%,批发较去年同期同比增长8%,批发环比今年上月下降35%;2024年2月零售较去年同期同比增长1%,零售环比今年上月下降43%。2024年1-2月批发数量53.43万台,厂家批发销售累计增幅44%;2024年1-2月国内零售数量48万台,零售累计增幅52%。

3、B级及以上SUV市场走势

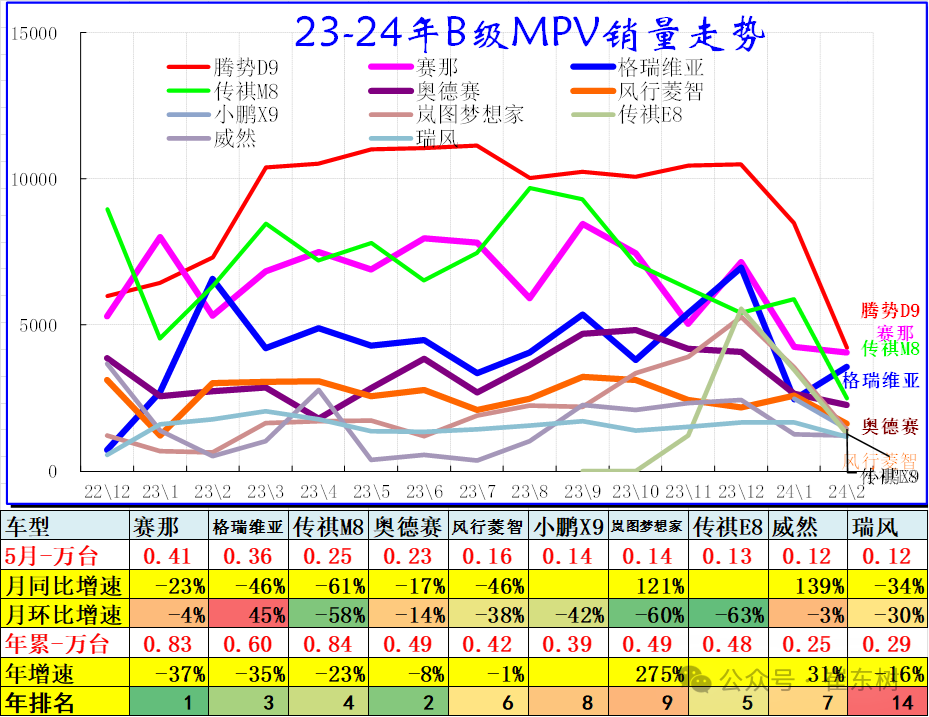

B级MPV 2024年2月批发2.61万台,占批发份额61.05%,批发较去年同期同比下降37%,批发环比今年上月下降40%;2024年2月零售较去年同期同比下降40%,零售环比今年上月下降52%。2024年1-2月批发数量6.99万台,厂家批发销售累计下降5%;2024年1-2月国内零售数量6.88万台,零售累计增幅8%。