本文来自中泰国际的研报《再布局龙头,大银行仍是首选》,作者为中泰国际分析师徐博。

智通财经APP获悉,中泰国际发表研报称,春节前后,香港股票市场明显回升。2月19至23日,全球股票指数在月初系统性调整后,继续温和回升。MSCI全球、发达市场、新兴市场指数分别按周上涨0.29%、0.14%和1.39%,年内表现已分别回升至2.2%、1.78%和5.0%。

中国在岸市场按周表现好于离岸市场,但从年内累计表现来看,离岸市场仍明显好于在岸市场。截至周五,南向资金20日日均净买入额,温和上升至41亿港元;北向资金于春节前后两周净流出。

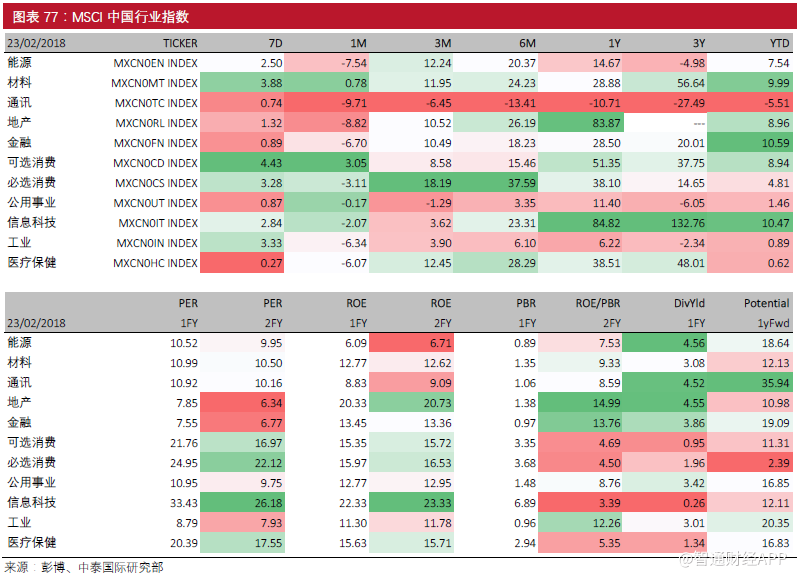

值得注意的是,此次市场调整后至今,公用事业和必选消费板块并未表现出防御属性,而在市场企稳过程中,金融和科技板块获得优先修复。这显示,此次市场波动以系统性、技术回调属性为主,大资金配置高确定性大蓝筹的主要逻辑并未改变。

实体经济总量放缓,替换升级和行业整合是主线

国家统计局发布1月份商品住宅数据,一线城市新建商品住宅销售价格同比由上涨转为下降,二手住宅销售价格涨幅连续16个月回落,本月比上月回落0.5个百分点;二线城市新建商品住宅和二手住宅销售价格同比涨幅分别比上月回落0.2和0.4个百分点;三线城市同比涨幅分别回落0.4和0.3个百分点。

截至1月末,首套房平均贷款利率进一步上升至5.43%。我们认为,2018年中国非金融经济部门总体缺乏内生性的增长和利润驱动力,金融条件大幅收紧对投资依赖型及高杠杆的周期性行业有明显负面影响,同时,通缩压力再现将对能源、原材料行业刚刚修复的利润水平形成再次冲击。

在这一背景下,周期性行业的估值水平将受到挤压,产能及消费的替换升级和行业整合仍是结构性主题,但对资金的吸纳能力相对较低。二月初市场调整后,资金将重新聚集于大产业龙头股。从另一个视角看,在资金集中于大盘蓝筹股的过程中,中小盘优质股安全边际明显上升,投资窗口逐渐打开。

金融资源相对稀缺,大银行优于大保险

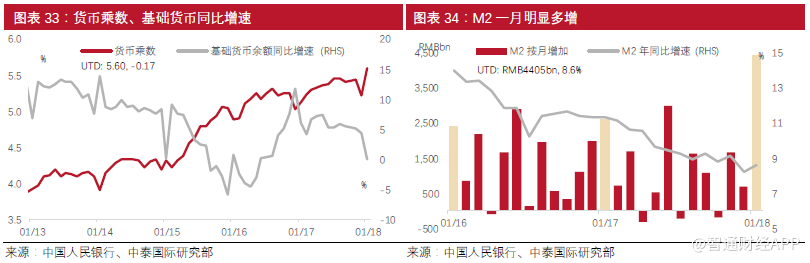

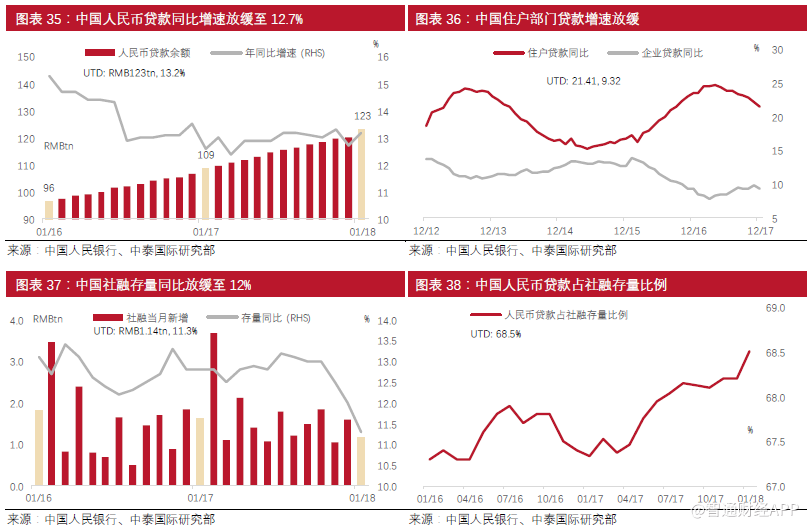

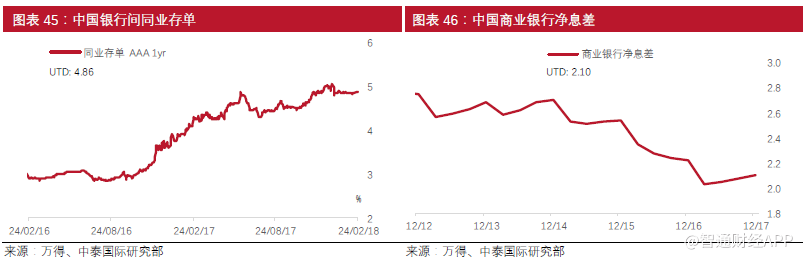

央行1月份金融数据显示,当月新增人民币贷款大幅增加2.9万亿,同比多增8700亿元人民币。但同期新增社会融资规模仅为3.06万亿,同比少增6368亿元人民币。

按存量计算,人民币贷款占社融的比重在一月末已上升至68.5%。广义货币存量(M2)虽然当月大幅增长,同比增速环比上升0.4 个百分点至8.6%,但基础货币余额同比增长转负(-0.17%),形成一月份M2略有改善的主要因素是1月份商业银行的集中信贷投放。

我们认为,在可预见的未来,央行宏观审慎的政策导向仍将延续,特别是对银行表外业务、非银金融产品等影子银行的监管将明显提升市场的风险溢价水平,将在中期对有效货币乘数形成制约。

我们注意到,近期美国物价、就业和薪资上涨为美联储加息提供了充分条件,十年期国债收益率也已上行至3.9%的高位。受制于此,中国偏紧的货币政策虽然已对实体经济形成了较明显的压力,但仍然易紧难松。

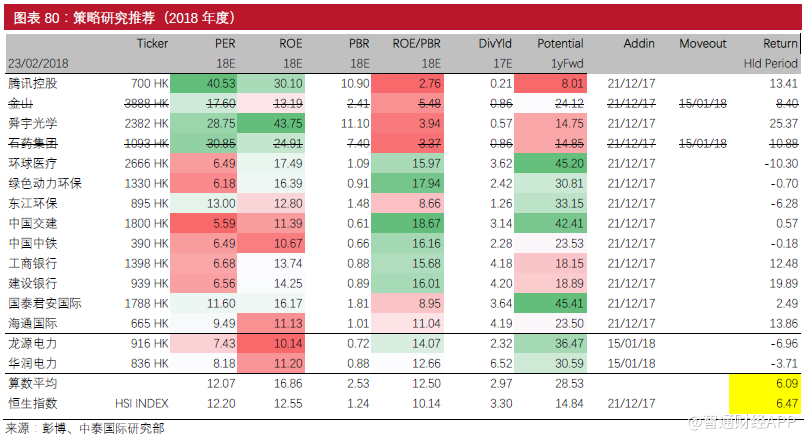

从积极的角度来看,央行已开始重启逆回购,2月22、23日央行分别投放3500亿和2300亿,银行同业的短期流动性将增强。金融业是中国市场中在2018年景气度确定改善的行业,其中大银行和大寿险为主要受益者。而相对于大寿险,大银行的盈利能力改善幅度和估值优势更加明显,特别是在系统性调整后,大银行是内地资金南下配置的首选。

(编辑:胡敏)