本文来自微信公众号“苏宁财富资讯”,作者为苏宁金融研究院高级研究员赵卿,文中涉及的银行业及银行股数据均为A股数据,供投资者参考。

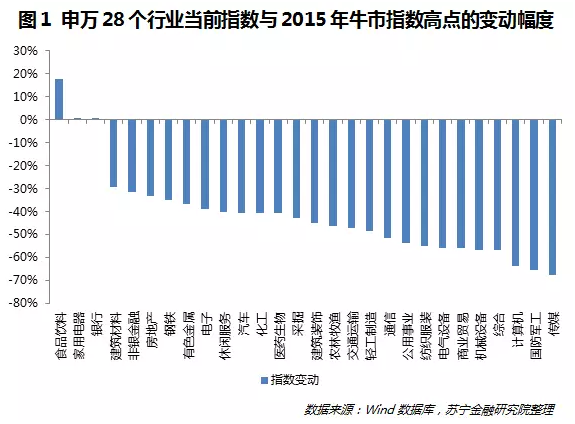

最近一段时间,银行股指数屡创新高,一举超过2015年牛市的指数高点,并一度接近2007年牛市的峰值。比较申万28个行业当前指数与2015年牛市高点时的指数,仅三个行业超过前期高点,银行业指数位居第三,较前期高点上涨了0.5%左右。

但遗憾的是,很多人完美的错过了这一波行情,并满脸不可置信地问我:“银行业都不行了,怎么银行股就涨了这么多呢?”

银行业为何屡屡被唱衰

不知从何时起,唱衰银行业的论断多了起来,以至于“银行业在不断走下坡路”的印象开始深入人心。总结下来,银行业大致经历了三轮被唱衰:

第一轮唱衰:业绩下滑,坏账率上升

我国银行业高增长高利润率的神话大致终结于2014年。此前的十年,可以说是我国银行业发展史上的黄金十年,银行业的资产规模从27.7万亿元增至151.4万亿元,十年增长4.5倍;利润从322.8亿元增至1.74万亿元,飙升了54倍,银行业的ROE常年维持在22%左右。对比当时工业企业的平均ROE水平,仅有10%-15%左右,更加凸显出银行业整体业绩的靓丽,就连某银行行长都说“银行业利润太高了,我们都不好意思公布。”

然而,“银行利润的源泉同产业利润、商业利润一样,也来自雇佣劳动者所创造的剩余价值,是剩余价值一部分的转化形式。”通俗点说,银行利润源于企业利润。

经济不好,企业利润下滑,银行自然也会受到影响。在四万亿的投资刺激之后,不可避免的出现了产能过剩问题,在去产能的过程中,大量企业亏损乃至破产,银行资产质量恶化,盈利下滑。

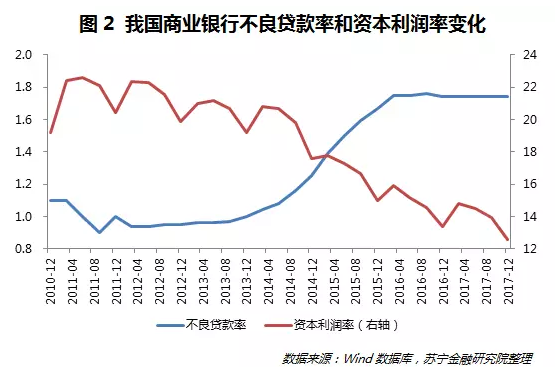

2014年末,我国商业银行累计实现净利润1.55万亿元,同比增长9.65%,是在长期高速增长后首次出现个位数增长。同期,商业银行不良贷款余额8426亿元,较年初增加2506亿元;不良贷款率1.25%,较年初上升0.25个百分点,此后,银行不良率一直上升并突破2%。

与此同时,不断有国际评级机构唱衰中国银行业,理由多是利润增速放缓以及不良“双升”,特别是不良率上升成为银行业面临的主要风险之一。

随后供给侧改革拉开序幕,在限产和淘汰落后产能的过程中,大宗商品价格企稳回升,许多大中型工业企业的利润改善,银行的资产质量也随之好转,不良率企稳并出现边际改善。

2016年四季度末,商业银行不良贷款余额15123亿元,较上季末增加183亿元;不良贷款率1.74%,比上季末下降0.02个百分点,全国不良贷款新增放缓、不良率企稳并出现微降。银行业有惊无险,随着资产质量好转,这一轮唱衰的声音也逐渐淡去。

第二轮唱衰:互金崛起,银行受到冲击

2012年,金融四十人年会上,时任中投公司副总经理的谢平首次提出了互联网金融的概念。在此后的一两年里,互金行业快速崛起,三方支付、网络小贷、互联网理财、众筹等新金融业态迅速渗透进居民的日常生活,并对银行传统经营模式产生挑战。

一方面,银行面临的是客户流失,宝宝类理财分流银行存款资源,三方支付弱化银行渠道等;另一方面,挑战银行传统服务方式,金融服务场景化趋势深化,金融AI弱化银行线下网点功能,大数据风控挑战传统银行风控模式。这种情况下,唱衰银行业的言论很多。

然而,中国互联网行业最早的创业者之一史玉柱一语道出了实质:

“不少人的观点就是认为银行业将陷入困境甚至恐龙将要消失。我有不同的观点,我认为未来相当长一个时期,整个银行业不会受到根本的冲击。利率市场化会逼得银行转型,逼得银行改变业务,互联网会让银行发展它的金融互联网,会把互联网作为一个手段,它会改变它的业务。”

事实上,银行业有资源、有渠道、有客户,最重要的是不差钱。所以,几乎可以看到每家银行都在2017年加大金融科技的投入,更有五大行与五大互联网企业BATDS(百度、阿里、腾讯、京东、苏宁)开展战略合作,共同推进金融科技的应用与发展。

同时,对于银行业而言,网点裁撤,业务线上化,不是坏事,是好事。毕竟,网点的营运成本很高,银行也是鼓励业务线上化开展,网点的减少可以降低银行的运营成本,从而降低成本收入比,要不怎么说“科学技术是第一生产力”呢?

此外,面临金融科技的挑战,银行网点被裁撤,基层员工失业也是不争的事实。但从整个银行业来看,我国银行业还在不断发展,中小银行数量不断增加,民营银行、外资银行也将迎来新一轮增长,新进入市场的银行仍然有很强的开设网点的需求,行业内对人员的需求还是在不断增加的。

所以,金融科技崛起就要唱衰银行业?这个锅,金融科技不背。

第三轮唱衰:乱象丛生,金融监管严字当头

2017年银行监管一波接一波,银行小兵苦不堪言,一时间竟不知道有何业务可做。

回顾来看,自2013年开始,我国银行业的金融市场业务(包括同业和资管)走上了跨越式发展道路,很多银行的投资类资产和同业资产之和超过了信贷资产,表外理财规模占到了表内资产规模的50%以上,表外理财规模增速远远超过表内资产规模的增速。

记得刚入行的时候,有一本很火的书叫《同业鸦片》,当时看的时候不以为然,回头来看,同业业务不论是做大规模还是做高利润,都太容易了,让人欲罢不能。

伴随着同业资金链条的限制,去杠杆、去通道,同业业务和理财业务规模萎缩,各家银行业务回归表内,存款压力以及资本压力同时加大,很多银行不得不被迫缩表,重新思考银行业务转型。

金融严监管从短期来看,确实使我国银行业增速放缓,但从中长期来看,对银行有两方面的改善:

一是杠杆下降,特别是表外业务去杠杆和资管业务打破刚兑,使得银行业整体经营风险在降低;

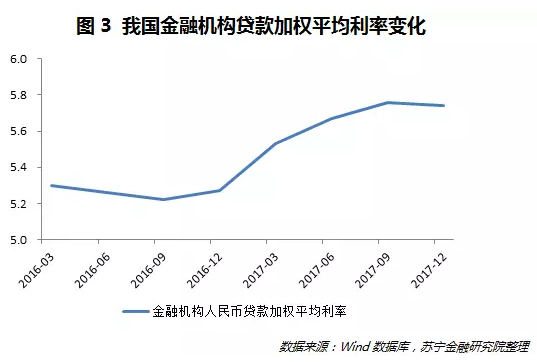

二是净息差在改善,同业负债和同业存单的占比在下降,同时,去通道和资产回归表内后,信托、保险资管、信用债渠道受限,银行信贷的融资渠道提升,贷款利率上升。2017年,金融机构的贷款平均利率从年初的5.27%升至年末的5.74%,同时,根据清华大学等机构联合发布的中国社会融资成本指数,银行贷款的融资成本达到了6.6%,加上各类费用,实际成本更高。

所以,本轮严监管对银行业而言,可以说是不破不立,倒逼银行重新思考转型,改变过去规模扩张带动利润增长的思路。

银行股暴涨背后的真相

虽然唱衰银行业的言论一波接着一波,但实际上,银行业没有大家想象的那么衰。不信?去看看屡创新高的银行股,你会改变想法。

都说“股市是经济的晴雨表”,这句话实际包含两层含义:一是实体经济的好坏会反映在股市的表现中;二是股市表现先于实体经济,是实体经济的先行指标。

所以,自2017年以来,银行股指数频创新高,反映出两个事实:一是银行业的业绩确实有所好转;二是银行业的股价上涨和业绩体现之间存在一定的时滞。

实际上,投资就是一件很简单的事情,估值低了,就有投资价值;反之,估值高了,则没有投资价值。对于估值的重要参考因素是净利润增速,通过拆解银行业的净利润增速,可以看出净息差和不良率是影响净利润增速的重要指标。

大多数人受唱衰银行的言论所影响,对银行业是不看好的。而股价所反映的正是预期差,即银行实际变化与公众预期的差距。

很多专业机构或者银行一线从业人员早已关注到银行不良和净息差的边际改善,了解到市场对银行股的股价存在低估,具有投资价值,所以资金进入,股价不断上涨。当盈利改善最终反映到利润表中,大家都看到时,银行的估值已经提高并不断接近实际价值,股价也上涨得差不多了。

深入来说,近年银行净利润增速下滑,主要是净息差收窄以及拨备计提增加所致,所以这两项的边际改善可以对银行净利润增速有实质性改善。

不良率边际改善,此前已经说过了,系因供给侧改革成效显著。同时,银行贷款投向会随其风险偏好调整,自2015年开始,银行贷款的风险偏好降低,主要投向了个人按揭贷款,部分银行的按揭贷款规模超过了30%,这部分贷款的不良率极低,对降低银行整体不良率也有贡献。

银行净息差的改善,起先是源于负债结构的变化,同业负债和同业存单规模受限,存款规模占比提高,银行负债端成本下降,从银行个股的涨幅看,吸收存款优势明显的四大行以及零售业务具有优势的招商银行和平安银行股价上涨幅度大。

2017年至今,除了上市不久的张家港银行(2017年上市),其他上市银行中,涨幅超过50%的分别是招商银行、建行、工行、平安银行、宁波银行和农行(参见图4),其中,国有大行的存款获取具有明显优势;招商银行深耕零售业务十余年,一般性存款增速稳定,资金成本优势明显;平安银行近年加快零售业务转型,非息业务收入占比已经超过30%。

最后,我想说的是,银行业堪称最大的周期性行业,和经济周期性波动密切相关,经济好转时,贷款需求旺盛,资产质量较好,银行业绩自然亮眼,而我国经济从高速增长向中低速增长换挡,同时银行不再享有垄断红利。但银行业面对金融变革,也在不断思变,拥抱金融科技,加快经营转型,银行业从躺着赚钱,变成了坐着赚钱。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:胡敏)