本文来自微信公众号“亿翰智库”,仅供投资者参考,不代表智通财经观点。

如今,房地产行业内部竞争进入白热化阶段,众多房企徘徊在生死边缘,不抓紧占位,就会被市场湮没在历史的尘埃之中,于是各房企纷纷提出了自己的千亿目标,但能有几家既有实现目标的底气,又有足够的资源沉淀呢?没有能够冲进房企前列的优势与能力,结果只能是心比天高,命比纸薄。

一.家家都有一颗千亿之心

2017年11月,随着碧桂园率先迈进5千亿的门槛,房地产市场“强者越强”的逻辑已成为定式并且不断发酵。

如今,行业集中度正在不断提升,房企的淘汰机制已从末位淘汰转向门槛淘汰。原来行业淘汰的是资金紧张、效率低下、发展跟不上节奏的小房企,而现在由市场与政府共同设置门槛,不具有相应的规模、不具有一定水准的业态开发能力或者没有某项资质证明等的房企,都会被踢出棋局,唯有占位前列的企业才能不被淘汰,才能拥有未来,如此之下房地产行业杀伐一片,各家房企纷纷提出中长期目标,希望杀出一条血路。

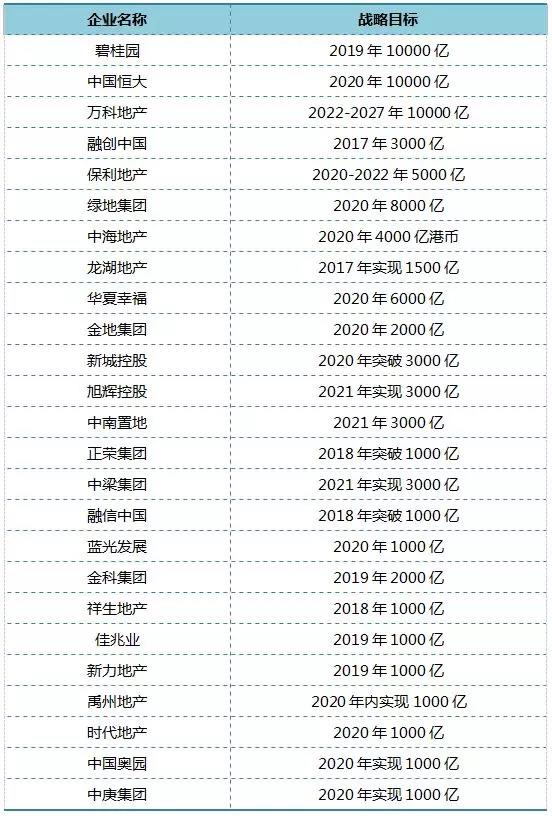

表:房企战略目标

不止大房企有万亿目标,几十家中型房企也提出了千亿目标,对其之前的房企虎视眈眈、奋起直追。截至2017年年底,已有包括新城控股、招商蛇口、金地集团在内的16家房企步入千亿俱乐部,又有万达、中南、泰禾等多家房企位于800亿-1000亿阶段,为2018年实现千亿而胶着竞争。

二.2020年房企会在哪?

尽管房地产行业进入发展下半段,但其在未来8-10年仍会有十万亿级市场空间。与此同时,越强的房企越具有竞争优势,而且其业绩增速也会快速增加,龙头房企的体量会进入万亿级别。

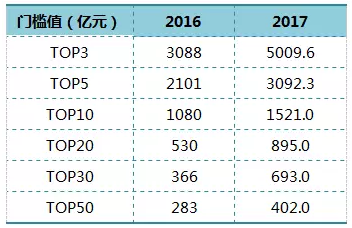

表:TOP50房企各梯队门槛值

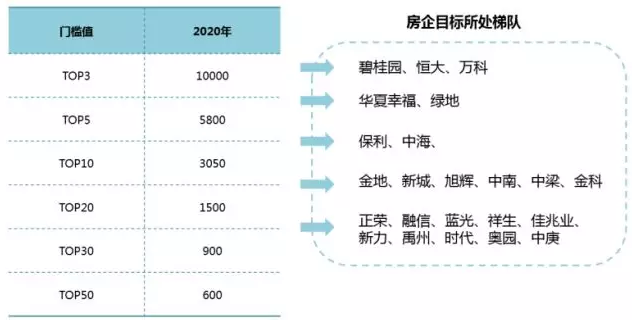

根据我们预测,到了2020年,房地产市场各梯队门槛值可能为如下情况:

图:2020年房企各梯队门槛值及相应房企猜测

注:图中涉及房企是公开提出中长期目标的相关房企。

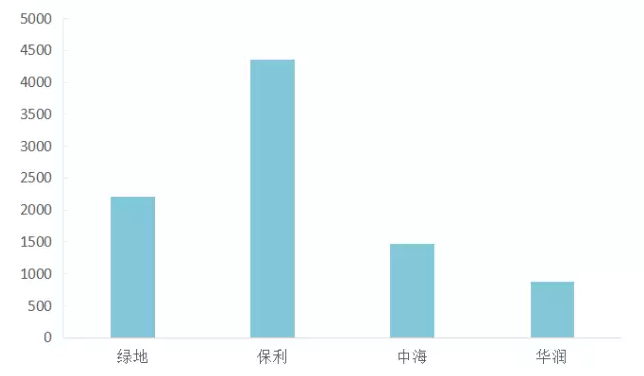

不出意外的话,到2020年,碧桂园、恒大、万科会以万亿级别遥遥领先于其他标杆房企,TOP10内房企竞争激烈,且不说融创中国于2017年11月已闯过3000亿大关,在前四强中占得一席之位,TOP10房企在这一年中都奋力投资,特别是保利地产延续其一贯的拿地生猛的特点,截止2017年12月,保利共新增土地储备4358.5万平米。

图 2017年1-12月典型房企新增土储(万平米)

可以预见,未来的3-5年,房地产市场的占位之争会怎样的惨烈。不仅有中梁、金地等房企卯足了劲儿要在2020年左右冲进20强,还有新力、禹州等房企定要跻身30强,可是光提出1000亿目标的房企就有10家之多,要实现自身目标,何其之难。

三.成为“企上企”,增长容易超越难

虽说有目标才能有方向,但目标必须要切实,有可实践性。譬如旭辉集团五年目标中提出要在2021年销售金额实现3000亿,行业排名挤进前八,这个目标是不是该调整一下了呢?根据上文的分析,3000亿的销售业绩是难以将旭辉推入前十门槛的,同时旭辉是否有能力超越那些实力强劲企业也是令人质疑的。

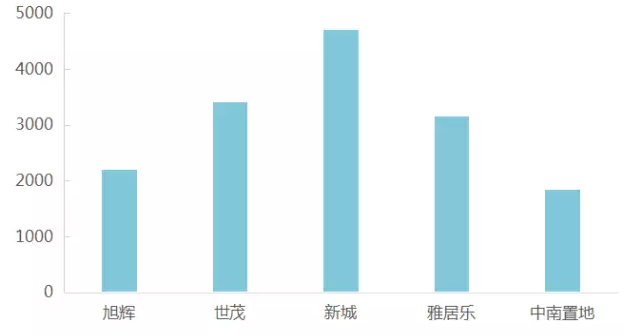

从2012年起,旭辉集团通过独到的战略眼光拿地,并坚守“区域板块-中心城市-城市集群”的战略布局,使公司业绩维持高速增长。但是旭辉在其有基础城市不断深耕的谨慎策略也带来了其土地储备略低于同等级房企的问题。规模是通向未来的桥梁,没有足够的土储支撑,就难有大发展。

图:截止2017年上半年相关房企土地储备(万平米)

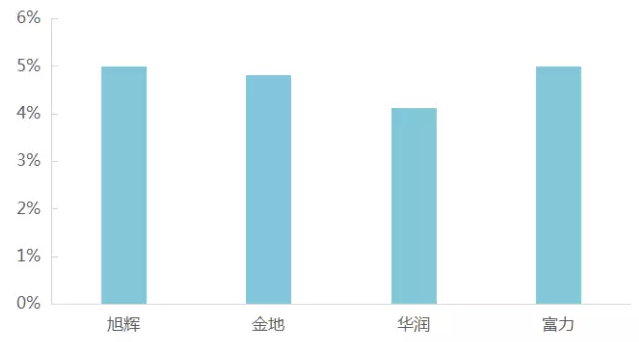

近年来,旭辉集团严控融资成本,2017年上半年,旭辉集团的加权平均融资成本为5%,同比降低0.5个百分点,这在民企之中已是较低水平,但是与同级企业相比相差不大。同时,在美国加息之下,旭辉通过海外银团获取资金的重要融资渠道也面临着成本上升的问题。

图:2017上半年相关房企的加权融资成本

旭辉集团要实现5年后3000亿的合约销售金额,需要保持大约40%的年化复合增长率,这对旭辉来说或许容易实现,可是行业前八却是一个与3000亿并不相配的目标,保持高速增长可能不是难事,难的是超越其他实力强劲的企业。(编辑:肖顺兰)