2017年,港股市场最令人怀念的板块莫过于房地产,在深港通开通带来内地资金外涌的冲击下,香港市场内房股板块算是度过了史上最疯狂的一年,这一年内房股板块以暴增108.55%的态势突破了多年以来的盘整走势,投资者们赚得是盆满钵满。

而航空母舰级别的中国恒大(03333)更是上演了一场大象起舞,成为牛气冲天内房股中的佼佼者。

行情来源:富途证券

受棚改刺激,三、四线高增长再度带起了地产预期

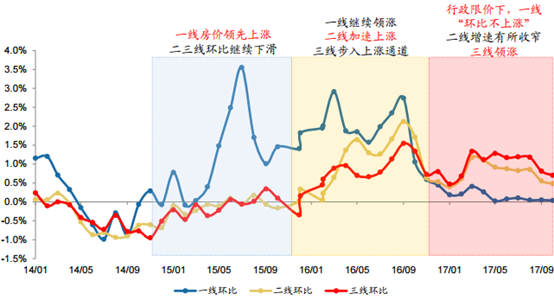

智通财经APP了解到,2016年以来政策执行标准在各线城市是一致的,就是先去库存,后控房价。进入16年,一线城市房价继续快速上涨,且涨幅领先,而二三线在持续去库存的推动下,房价开始进入环比上涨通道,尤其是二线城市在16年二、三季度表现显著,房价呈现加速上涨,月均环比涨幅达1.5%。

一线及核心二线城市的库存问题小,达到价格涨幅阈值后触发了大面积调控,因此2016年四季度以来,重点城市供需两端行政调控导致一二线城市房价增速逐步放缓,尤其是一线城市涨幅波动明显收窄,使得2017年年初市场有一定的悲观情绪,但三、四线地产在棚改概念的带领下抗起了行业大梁。

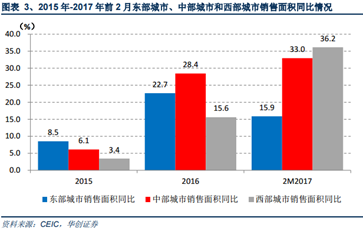

2017年一季度的时候,三、四线城市销量就已经呈现全国普涨态势,并非只是享受大城市溢出效应的周边地区。当时数据表明,本轮三四线城市热销,不仅大城市周边城市,而是全国三四线城市普遍热销,而这种现象无法用大城市需求外溢的逻辑来解释。

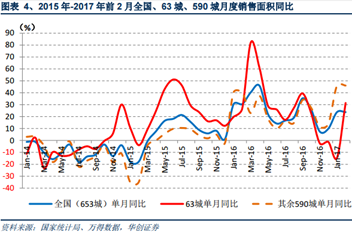

三、四线城市热销起始时间与一、二线同步,但是更加持久。其实三、四线楼市热销并非在2016年楼市调控后才开始的,是基本与一、二线同步开始,并且在一、二线因调控导致销量下跌后,三、四线楼市热销依然在持续,印证大城市需求溢出并非是主因。

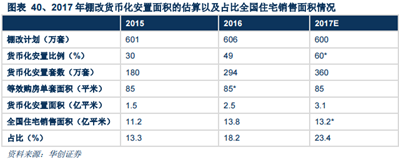

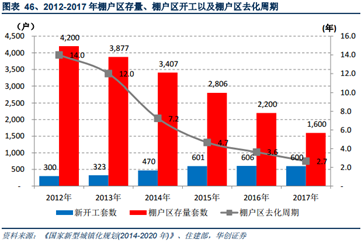

因此三、四线地产崛起的原因就落在了棚改货币化头上。棚改货币化处置创造了大量的市场需求,其本质是国家通过货币补偿,盘活棚户区居民的不动产资产,使棚户区居民有购买商品房的消费力,以及购买商品房的需求。数据显示,预计2017年棚改货币化安置面积可达3.1亿平米,占全国住宅销售面积的23.4%。而棚改货币化安置普遍溢价1.3倍补偿,也为三、四线城市地价的后续上涨埋下了伏笔。

按照目前棚改的进度,预计2020年可完成改造任务。因此,棚改货币化处置为三、四线城市创造需求的时间,仍会比较长久。

一方面享受内地资金的溢出效应,另一方面有着扎实的行业基本面,此背景下的内房股板块能够迎来涨势如虹态势就不足为奇了,而其中中国恒大更是凭借几乎是一整年不间断的利好,笑着领跑完了全程。

一整年不间断的利好下,恒大成最大赢家

中国恒大以引入300亿战投作为2017年的开幕式。智通财经APP了解到,2017年的中国恒大集团将通过内部重组将房地产业务整合并入恒大地产,并以此为主体引入战投和重组上市公司平台深深房。年初时公司公布,凯隆置业及恒大地产与8家战略投资者订立投资协议,后者将合计出资人民币300亿元人民币(单位下同)取得恒大地产经扩大后的约13.16%股权,其中中信聚恒、广田投资、华建投资分别认购50亿元,各占2.19%,中融鼎兴、山东高速、睿灿投资、深圳美投、广东唯美分别认购30亿元,各占1.32%。

引入的战投不仅为公司增加300亿元的储备资金,还使得公司可维持深深房于重组完成后的公众持股量,可有序地推进借壳工作。

凯隆置业的利润承诺,使得恒大业绩更有保障。凯隆置业向恒大地产承诺,2017-2019年扣除非经常性损益后的归母净利润合计将会达到888亿元,若重组上市后业绩承诺未实现,凯隆置业需要将对应比例的A股股份补偿给上市公司。

以此为基础计算,恒大地产2017年的预期合约销售额或能达到4500亿元,营收入约为2800亿元,最终归母净利润或达到243亿元,这以恒大当时的市值来看,具备较强的估值优势。

同时,恒大华丽的销售数据和丰富的土地储备,持续为公司提供上行基础。智通财经APP了解到,公司凭借2016年同比增长85.4%至3733.7亿元的合约销售金额,以及同比增长75.2%至4469.0万平米的合约销售面积,稳稳占据着行业第一的位置,而合同销售均价继续同比上涨5.9%至8355元/平米。

当时数据表示,截至2016年末,公司土地储备总建筑面积为2.29亿平方米,同比增幅约为46.9%;土地原值3600.7亿元,平均楼面地价1570元/平米,按照当时7005亿元的评估值来看,增值可达到3403.3亿元。公司的储备项目共计582个,其中一二线城市占比约57%,地级市占比约39%。

除2.29亿土地储备之外,还有旧改项目提供潜在业绩。截至2016年末,公司拥有35个旧改项目,规划总建筑面积约1800万平米,按目前市场价格预计销售总额约有4900亿元。

此背景下的中国恒大强势上行的走势早已抵挡不住,而在后面等待着他的,还是持续的利好。

2017年年中,恒大引入第二轮战投,永续债的回购也使得公司利润得以释放。公司第二轮战投融到了395亿元,两轮战投共占恒大地产扩大后股本26.12%,其中不乏深圳控股中信聚恒和广田投资等优质合作伙伴,公司资本实力进一步扩大。

另外,公司还表示2017年全年将回购70%的永续债(共计1129.4亿元),其中前五月已赎回561.8亿元,永续债的赎回将继续提升公司的净利润水平。

公司土储进一步丰富,为后续增长提供动力。恒大上半年新购152个项目,新增土储6763.6万平米,楼面地价2039元/平米,截至2017上半年,公司总土储进一步提升至2.76亿平米,总体成本在1658元/平的水平,然而公司的利好并没有就此中断。

2017年年底,恒大承诺的永续债清理完毕,公司进一步引入第三轮战投。目前公司已回购全部永续债(总共1129.4亿元),净利润水平得以提升,并且公司第三轮战投还引入山东高速、苏宁电器等六家机构增资的600亿元。

同时,公司在2017年1-11月的合约销售就同比增长34.8%至4704.0亿元,达成了全年的销售目标。

至此,中国恒大交出了一张恐怖的年终成绩单,其股价在2017年内最大涨幅达到了5.5倍,全年收涨在4.5倍的夸张水平。凭借扎实的公司基本面和全年不间断的利好,中国恒大顶着实至名归的“大牛股”头衔领跑完了全程。

行情来源:富途证券

(文/江松华)