本文来自微信公众号“月风投资笔记”。文内观点不代表智通财经观点。

(一)

狗年的第一天,中国的电影市场连破了3个纪录:

一、中国影市单日票房纪录:13亿元;

二、全球影市单日出票纪录:3189.7万张;

三、全球单一市场单日票房纪录:此前纪录为北美市场《星球大战7》上映首日创下的1.37亿美元。

昨天初二,票房大盘再度破十亿元;今天初三,截至17:15,票房已经破7.5亿,摸到十亿元问题不大。

3天33亿元票房,什么概念?2016年的春节档总票房也就30.1亿,2017年则是增速“明显放缓”的33.5亿,所以大家对于今年春节档票房火爆的预期,并没有那么充分。

导致大家预期比较低的还有一个因素是票补,毕竟之前监管已经和市场通过气,今年春节档的票价不得低于19.9元,且单片票补数量不得超过50万张。——理论上,票房水分应该会少一点。

不过最让我感兴趣的,并不是谁最后拿到总票房的第一,而是2017年曾经出现过的单日第一轮流坐的情况,在2018年的前三天也再度出现了。

新京报曾经形象的写过这一场春节混战:

“大年初一《西游伏妖篇》以34%左右的排片占主导;大年初二,《功夫瑜伽》单日反超《大闹天竺》;再到初四《功夫瑜伽》又一举反超《西游伏妖篇》拔得头筹,而《大闹天竺》则被《乘风破浪》反超。最终,《功夫瑜伽》占据单日票房榜首之位,《乘风破浪》逆袭为黑马之作,而《西游伏妖篇》与《大闹天竺》后劲不足。然而在新上映的影片中,豆瓣评分最高的是后期口碑发酵的《乘风破浪》,6.9分;紧随其后的竟是动画片《熊出没:奇幻空间》,6.5分。其余影片都在及格边缘挣扎,《西游伏妖篇》《功夫瑜伽》仅有5.7分,而王宝强的话题之作《大闹天竺》只有3.9分。”

这里要提一句:口碑最好的《乘风破浪》只有4.2亿,其次的熊出没3.3亿,《伏妖篇》和《功夫瑜伽》是11.6亿和8.8亿,《大闹天竺》是5.8亿。

这一次的情况也是如此:狗年的第一天是《捉妖记2》一路绝尘,单日5亿;第二天则是《唐人街探案2》和《红海行动》的上座率远超《捉妖记2》;今天截至17点,《唐探2》已经反超《捉2》排到单日票房第一。

所以,在去年的春节档,我就在一直考虑这个问题:到底票房和电影口碑是不是高度正相关的?《大闹天竺》反应了这个正相关性,但是口碑逆袭的《乘风破浪》一定程度上又否定了这个正相关性(不然为何连5亿都不到)。加上产业资本对于猫眼这样的渠道、各家院线、以及新媒体等宣传通道的持续投入,这让我一度非常困惑,到底什么才是票房的决定性因素?

(二)

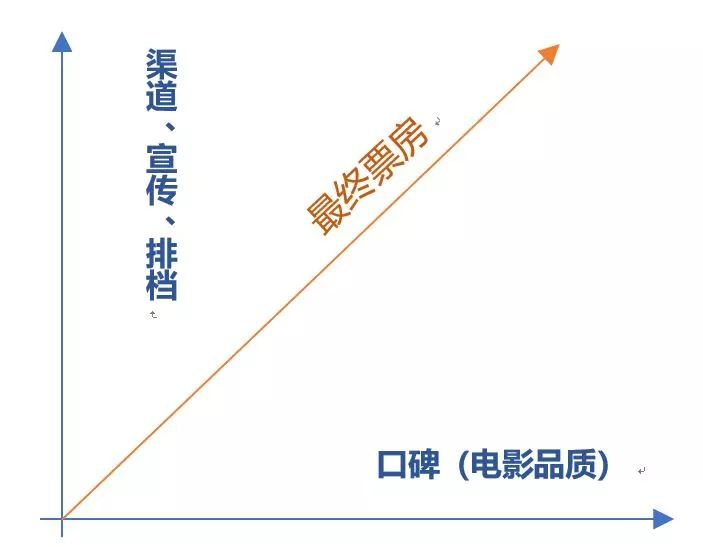

票房,与电影自身的口碑(或者说质量),以及渠道/排档/宣传等辅助手段,应该是高度正相关的,这一点是教科书级的答案。所以我列出来一个上面的这个二元一次方程,这应该是一个非常非常简单的计算题。

而我看过所有的传媒卖方报告,也都是这样描述的:

包括此前从业者和投资方的认知,也是如此。我们可以看到很多的观点:

“我只要好好的拍片,不需要宣传,酒香不怕巷子深,也能大卖;

拍摄和剧本有问题没关系,只要加上核弹级流量和宣传,依然能上座;

排档才是第一要务,只要排对档,肯定有保底;

爆炸话题和病毒式传播才是吸引眼球和票房的最好手段;

砸票补就行,别管那么多。”

等等。

也就是发挥某一个因素的先天优势,最终就能变现为票房和利润,这是非常符合一元二次方程结论的。加上市场的充分竞争,会把所有因子的正相关性拉至接近的水平(消灭超额利润)。

真的,大家当初真的是这么想的,也都有各自的独有优势,所以我们看到了过去几年的影视行业投资大潮。而看到2013-2017传媒并购大潮的由起到落,不知道大家现在各自都是什么滋味。

这里不赚钱甚至亏钱的案例真的太多了,比如周星驰当年的《大话西游》也是叫好不叫座,近期比如引入鹿晗和知名IP依然勉强保底的《盗墓笔记》,引入杨洋和知名IP也表现不佳的《三生三世十里桃花》,个人认为拍的很有底蕴但是丝毫不懂宣传的《大明劫》,前面提到的《乘风破浪》和《大闹天竺》也是典型案例,甚至还有快鹿集团这种无底线票补的《叶问3》,这里我就不一一详细举例了。

问题出在哪里?为什么,投入不一定带来产出?我在主流的卖方报告里没看到答案,大家都用一句“影市有风险,投资需谨慎”就带过去了。我一直觉得这里缺少一个逻辑因子来完成完整的逻辑链,但是苦寻不得。

(三)

看到这一次的春节票房,我突然想明白了,如果这里,不是二元一次方程的关系的话,是不是许多现象,都能得到解释了?

因为我看到影片质量差异的影响没那么大,只要踩上正确的排档期和群众口味,都是可以爆棚的;但是与之相对的是,质量不够的电影,却被深深地埋在水面以下,根本没有从排档上获益。

如果我们加入几个考量因素:

1、国内的电影拍摄质量在持续提升,有一些影片已经进入到合格甚至优秀的区间;

2、观众已经有了一定的鉴赏能力,对于基本质量不合格的电影有拒绝权;

3、但是这不代表着观众的整体鉴赏能力已经超脱到,能详细辨析合格线以上的电影的细微差异;

4、电影票的价格实质上在降低,这也让更多的观众接受电影消费,甚至在一定的时期内多次观影;

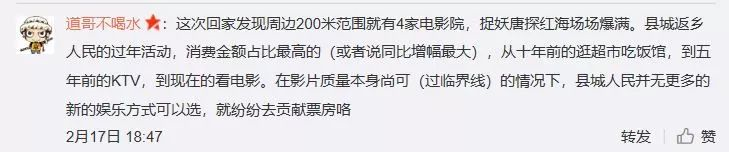

5、由于电影消费普及化、国内人口基数大、加上供大家消费的文化产品仍比较稀缺(想想快手为什么那么火),渠道、营销、推广、排档都能对票房产生很大的影响。

那么,结果其实就一目了然了,但是市场可能至今仍是在模模糊糊的认知:

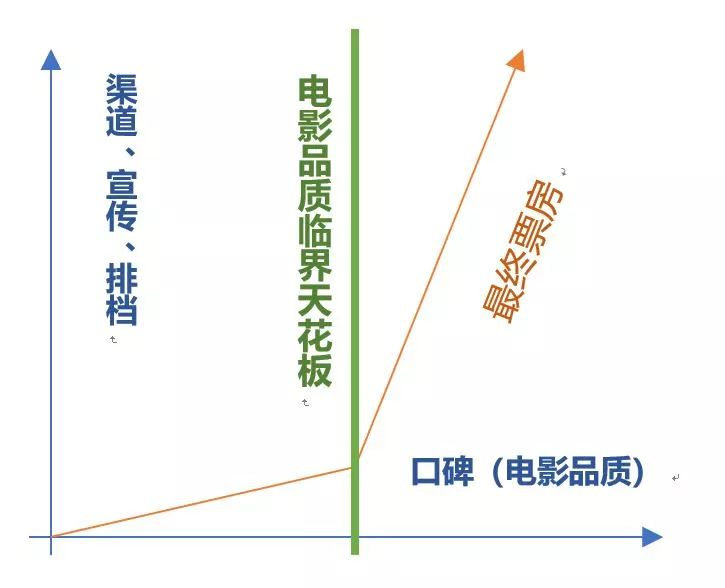

电影质量和口碑,未来将先是一个临界作用值,然后才是强相关系数。

——也就是说,这里存在一个临界天花板,在突破这个临界天花板之前,电影的票房与它的品质口碑是高度相关的,无法稳定突破这个天花板的电影团队会逐步被抛弃(群众的鉴赏能力出现&整体电影质量提升);

但是在突破这个临界天花板后,那么最终票房的结果,和电影品质的关联度会大幅降低(群众的鉴赏能力没有那么超脱),而会和营销、渠道、排片、档期、补贴政策等等因素高度相关(基数效应作用更强)。

所以,这里不再是简单的二元一次方程了,而是出现了一个天花板:

所以,引入这个逻辑环节、来补充逻辑框架以后,许多问题就能得到更为精准的答案。

比如:

Q1:为什么有的电影,花了很高成本的营销、IP和流量手段,还是不行?

A1:因为拍摄的质量\剧本\etc有硬伤,无法突破临界天花板,观众不会买账,上多强的营销手段都效果有限;

Q2:为什么我觉得X片其实没那么好,但是为什么票房还是那么高,甚至好于品质更高的Y片?

A2:其实这两部片的口碑均已跃过临界天花板,但是大家对于品质以上的细微差异分辨能力没那么强,同时也没有必要,那么这时就是资本、补贴、口味和排档的把握能力、营销手段发挥话语权的时候,Y片这方面可能明显强于X片。

Q3:为什么春季档票房开始出现这种第一轮流坐的情况?

A3:可供大家消费的文化产品仍比较稀缺(比如直播答题暂停),加上票价便宜,所以很多三四线城市的观众,开始出现短期内多次观影、刷不同片的行为。这也从侧面印证了“大家对于品质以上的细微差异分辨能力没那么强,同时也没有必要”这个情况。

那么,这个优化完的逻辑框架,是否能解决您的一些疑问呢?

(四)

所有问题的根本原因,其实是出在国内的电影产业,终于也开始成长到一个相对比较成熟的阶段了,也跟美国更为接近了。也就是说,可以开始被称为“电影工业”了。

包括之前的《战狼2》大火,许多人也都直言:换个皮,这就是最经典的美国特种大兵片。

不要觉得不好或者不公平,这是非常成熟而且合理的运作模式:并不是电影品质才是决定最终票房的唯一因素,但这根由它决定的临界天花板线是非常清晰存在的。

——它一方面决定了导演\剧本\演员等团队的价值,所有人都挣扎着想要跃过这条随着消费者口味变刁而逐步上升的天花板线;它另一方面决定了资本团队、市场营销团队和院线渠道的价值,因为在跃过了这个天花板线后,就是它们的主战场,它们甚至能贡献票房的大半。这也是无数资本依然在涌入猫眼等渠道、院线和影视自媒体的原因之一,前者是资本难以控制的,但是后者是资本可以决定的。

随着国内电影行业的工业化,悦风觉得:未来对于电影公司的考核指标,可能票房总体量(EPS)的权重会降低;而更多的着眼于这个公司的团队,是否足够的系统化、精细化、科学化、流水线化,是否有更高的概率,把一部商业片的品质推到临界天花板之上(EPS的稳定性)。

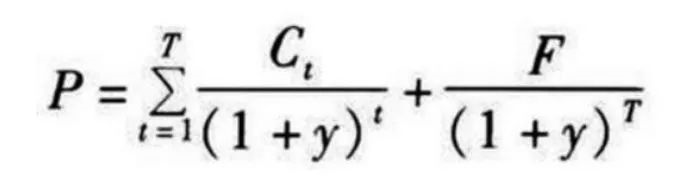

也就是说,利润总量的考量权重降低,而成功率的考量权重在提升,这将极大的影响到这个公司的估值中枢。因为我之前也提到过,电影公司本质上是项目型的公司,未来的现金流和盈利性是高度不确定的,所以DCF法下,F值往往很低,所以估值中枢很难给的很高。

谁有更高的跃过天花板线的成功率,也就有更好业绩确定性,估值自然也有望给的更高。从这点来看,光线传媒的团队,较于华谊更年轻化和活力化,目前看成功率也更高一些,里面包含了猫眼等渠道的估值体系。结果近期的股价反应也是如此。

但是你把那些因为补贴、排档等因素而带来的额外利润因素,放进影视公司的估值考量里,现在看就太傻了,这些可暂时不属于它们。——这也是2015年,影视股因为补贴高峰期和创业板牛市,涨到那么高,但是现在依然整体在底部趴着的原因之一。

(五)

谈完这个临界天花板线的问题后,有位小伙伴提到了一个很经典的问题:就是这个天花板线有没有办法量化。我自己的答案是:没有。

这个问题不小,而是很大,因为如果这个天花板线无法量化,那么绝大部分人都无法准确知道天花板线到底在哪里,而无论是电影的拍摄还是各种资本、渠道、营销、排档运作,都是会产生成本的。

如果采取精品策略,但是精品是无法100%保证跃过这个天花板线的,除非是3A级大作才有更高的把握。这里就涉及了成本的问题:

我花了非常多的成本,确保每个超级精品能够跃过天花板线然后获得优异的票房,但是成本可能会吞噬所有的利润 VS 控制成本=控制损失暴露,看运气够不够好有足够多的作品跃过天花板线。

到底谁优谁劣,我也无法给出最清晰的答案,不过迪斯尼给出了一个可能的答案。

迪斯尼的收入和成本结构(也包括影视部分)在过去10年是比较稳定的,而且成本稳步的从2008年的304亿美元提升至2017年的413亿美元,收入也同步的从378亿美元提升至2017年的556亿美元。

迪斯尼采用的就是保证3A级精品的制作和成本支出,南方周末曾经采访迪斯尼影业的现任主席霍恩,他主导了迪士尼影史上票房最高的五部电影——《星球大战:原力觉醒》《复仇者联盟》和《复仇者联盟2:奥创纪元》《冰雪奇缘》以及《钢铁侠3》,采访稿的标题就是《“不能再做中小成本的影片了” 迪士尼影业主席艾伦·霍恩的生意经》。

也就是说,通过绝对高的成本投入,确保每部精品高高的跃过临界天花板线,然后这样公司才能没有顾虑的投入相应的巨额成本在去渠道、排档、营销、周边等方面上,保证成功率和收益率。

但是即便如此,迪斯尼的估值依然整体不高,一方面是其他板块的增长性偏低,另一方面拍电影本质上还是一个波动率偏高风险偏大的生意。

——要不,咱们再看看那些躺着收钱的院线?

(六)

所以,做投资不是简单的一维(EPS评估)和二维(PE评估)的工作,它有时是基于三维(EPS/PE的变化,二阶导)甚至四维(市场整体风格、情绪)的。

如果你还是纠结于简单的“票房好=业绩好=股票能涨”的话,很可能过去几年就被“估值中枢过高(PE整体下降)”、“外围市场暴跌(可能导致全球风险资产估值中枢下降)”和“市场系统性风险(流动性缺失)”这种高纬度的影响变量给降维打击了。

有朋友可能只看到口碑和票房的“二元一次方程”关系,但是市场可能已经开始在关注“分部多因子方程”的关系了。

希望这篇文章,能从一个普通的A股私募基金经理的思考角度,从补充和完善逻辑链的方向,给您提供一点借鉴。(编辑:刘瑞)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。