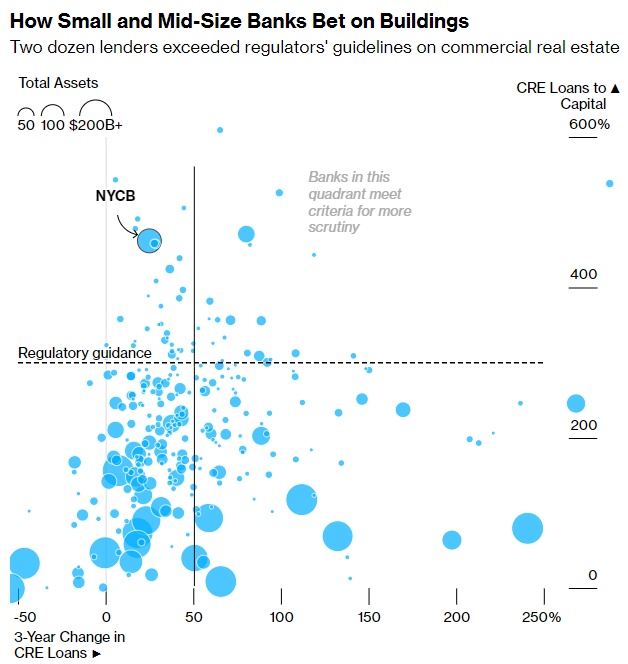

截至2023年底,美国约有24家银行拥有商业房地产贷款组合,联邦监管机构表示,这些贷款组合将受到更严格的审查,这一迹象表明,更多银行可能面临来自美国监管当局的压力,要求其增加准备金。

去年,美国三家监管机构公开警告该行业,要仔细评估写字楼、零售店面和其他商业地产的巨额债务敞口。当时,有关部门表示,他们将更加密切地关注那些迅速积累了超过其总资本三倍以上的此类贷款的银行。

这三家监管机构——美联储、联邦存款保险公司和美国货币监理署(OCC)——表示,他们将重点关注那些商业房地产贷款组合超过其资本三倍的银行。在这些投资组合中,审查员将把重点放在那些大幅增长的投资组合上:在过去三年中至少增长了50%。

纽约社区银行(NYCB.US)是接近符合监管机构标准的最大美国银行,但许多较小的银行走得更远。近几周,由于准备应对潜在的贷款损失,纽约社区银行股价暴跌。机构对350多家银行控股公司的联邦数据进行了分析,结果显示,这是因为它们以更快的速度积累了超大规模的集中商业贷款。

数据显示,截至9月30日,贷款超过这两个门槛的公司包括Valley National Bancorp、WaFd Inc.和Axos Financial Inc.。这些美国地区性银行和其他许多银行的股价自1月底以来一直在下跌,原因是投资者对商业地产风险敞口越来越谨慎,部分原因是监管机构可能会敦促一些银行增加准备金或限制股息。监管当局是否会采取额外的此类行动,将取决于对贷款的更密切审查。

2017年担任OCC审计长的Keith Noreika称:“我们正处于警告阶段。仪表盘上有一盏灯熄灭了,现在人们打开引擎盖看看:这真的错了吗,还是我们只需要密切关注一下?”

可以肯定的是,监管机构不会将审查限制在那些达到这些门槛的银行身上,那些达到这些门槛的公司也不一定会引发进一步的担忧。贷款的表现差别很大。Valley National Bancorp首席执行官Ira Robbins周四表示:“重要的是与监管机构进行良好的对话,让他们了解正在发生的事情。因此,我们觉得我们之间的对话真的很好,没有太多的担忧。听着,监管机构必须做好自己的工作,了解市场正在发生什么。如果对某一特定领域的关注和审查加剧,他们肯定会介入,花更多的时间来关注这个问题。但我不认为这与其他行业的担忧相比有什么不同。”

WaFd Inc.银行表示,它有意扩大了对已占用的多户住宅(用行业术语来说是稳定的多户住宅)的融资。WaFd Inc.首席执行官Brent Beardall在一份电子邮件声明中表示:"根据我们的历史经验和FDIC的行业数据,稳定的多户贷款是我们作为银行所能提供的风险最低的贷款。投资组合中的贷款股权比例很高(通常为40%),现金流也很多元化。人们永远不知道未来会发生什么,但很难忽视多户抵押贷款的力量。”

美联储主席鲍威尔本月在接受《60分钟》(60 Minutes)采访时表示:“一些规模较小的地区性银行集中在这些受到挑战的领域,我们正在与它们合作。感觉这是一个我们要花很多年才能解决的问题。”

量化标准问题

银行合并可能会极大地影响银行向美联储提交的文件中反映的增长率,但监管机构去年发布的公开指导文件并没有具体说明他们可能如何看待这一数字。例如,Umpqua Bank反向并购Columbia Banking System Inc.后,Columbia Banking System仍是其母公司,在此基础上,其商业地产投资组合膨胀了500%以上,使其超出了上面的数据。如果Umpqua是母公司,增长率将接近70%。

使用合并前和合并后银行数据的预估数据通常会将其增长率降低到50%以下。不过,监管机构说,他们关注迅速扩张的商业地产投资组合的一个原因是,他们希望对拥有多年处理大量贷款经验的管理团队给予肯定。缓慢整合投资组合也让高管有更多时间发现和避免集中风险。

纽约社区银行是美国唯一一家总资产超过1000亿美元、商业房地产贷款总额超过资本300%(截至9月底)的银行。其投资组合的增长速度低于监管机构设定的门槛,甚至包括该行在2022年底完成的对Flagstar bank的收购。

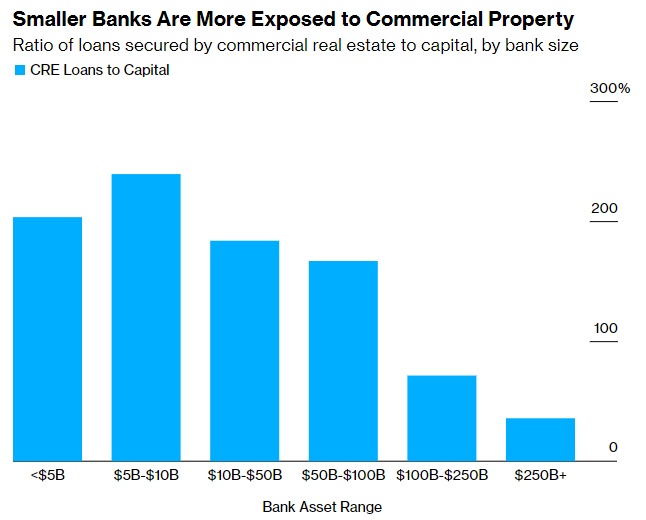

调查发现,拥有100亿至1000亿美元资产的22家银行持有的商业地产贷款是其资本金的三倍。这些公司中有一半的增长率超过了监管机构设定的门槛。在资产不足100亿美元的银行中,这一数字甚至更高:47家拥有超大规模的投资组合,其中13家迅速膨胀。该分析不包括为其所有者占用的非住宅建筑提供的贷款。

各银行开始披露2023年底的数据。City National Bank of Florida的母公司BCI Financial Group Inc.称,截至去年12月31日,该银行的商业地产集中度为299%,在“监管指导范围内”。该公司在一份声明中表示:“CNB的贷款组合非常多样化,定位良好,贷款与价值比率较低,主要集中在佛罗里达州,这得到了表现优于美国其他地区的强劲经济的支持。”

在纽约社区银行1月底大幅削减股息并增加问题贷款准备金,令股东感到意外之后,银行在商业地产方面的敞口成为投资者关注的焦点。据报道,这些举措是在OCC不断加大的幕后监管压力下做出的。

随着利率上升压低商业地产价值,投资者正在关注贷款机构的影响。在疫情带来远程工作之后,大部分痛苦集中在办公大楼里。但几年前以峰值价格融资的公寓也出现了价格下跌,有时还会因地方政府控制租金的努力而进一步受损。即使是最大的房地产所有者——从黑石集团到资管公司Brookfield——也在拖欠部分债务。其他房东则在减少损失,从大楼中抽身而出。

几年来,银行在降低商业地产贷款的价值方面有一定的余地,因为价值不明确,利率上升冻结了大片市场。这也使贷款机构在延长债务期限和与借款人达成协议方面具有更大的灵活性。但随着商业地产价格的下跌变得更加明显,这就变得更加棘手了。

现在,随着美联储暗示将缓慢降低利率,越来越多的房地产交易开始揭示出建筑物的价值,就像一波即将到期的未偿贷款一样。商业地产数据提供商Trepp的数据显示,到2025年底,银行将面临约5600亿美元的商业地产贷款到期。

寻求减少商业房地产敞口的银行面临着艰难的贷款销售市场。Capital One Financial Corp.等公司已经找到了买家。但对于写字楼和其他高风险房地产来说,找到投资者贷款并不容易。Noreika表示,很难预测形势将如何发展,因为贷款是特殊的,不能“笼统地描绘”。“这是一种直到问题出现才会成为问题的事情。”

此外,美国的银行危机似乎正在全球蔓延,欧洲和日本也相继出现银行对商业地产的问题发出警报。日本青空银行(Aozora Bank)在警告其在美国商业地产的投资出现亏损后,股价暴跌逾20%。其次,德意志银行(DB.US)也宣布,第四季度美国房地产损失拨备比去年同期增加了四倍多,达到1.23亿欧元(合1.33亿美元)。此外,因奥地利房地产公司Signa Group的贷款无法按期收回,瑞士宝盛银行也为此额外计提了约7亿美元的贷款损失拨备,该行同时表示将关闭贷款发放部门。据悉,Signa除了在德国、奥地利和瑞士拥有地标性商业房产外,还拥有曼哈顿Chrysler大厦的股份。