短期看,当前房地产行业风险仍在出清的过程中,各大银行对于房地产业贷款的态度仍为谨慎。

房企融资持续低迷 政府支持改善非国有房企融资环境

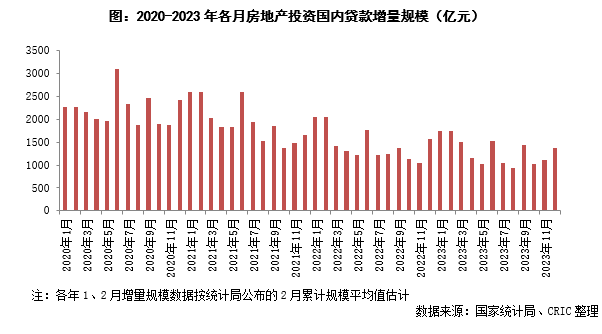

1、2023年房企融资继续恶化,且持续向央国企集中(部分略)

纵观近年来房企的融资情况,可以发现其大规模收缩始于2020年8月“三条红线”的出台,随着政策将房企融资的监管重点由渠道监管转向因“企”监管,房企降负债成为主基调,融资规模于2020年11月之后开始回落。进入2021年下半年之后,由于疫情以及行业下行的影响,房企开始频频曝出债务违约事件,越来越多的房企出现流动性危机。行业的低迷、政策的限制再加上房企自身的风险提高都使得房企在资本市场上的融资难度加大,因此房企的融资规模出现了断崖式的减少,且长期保持着较为低迷的状态。

2022年11月开始,房企融资政策迎来转向,纾困方向从此前“救项目”转换至“救项目与救企业并存”。2022年11月8日中国银行间市场交易商协会官网发布,表示继续推进并扩大民营企业债券融资支持工具;11月12日央行和银保监会又联合发布了《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(“金融16条”),从供需两端全面支持房地产市场平稳健康发展,为房企的经营性融资以及“保交楼”专项融资提供了改善支持。11月28日,证监会又公布了“股权融资优化5条新政”,帮助房企打通股权融资渠道。至此信贷、债券、股权融资各方面政策皆有所松动。

进入2023年之后,政府继续频频推出房企融资的支持性政策,对于房企的境内外贷款、债券、增发配股以及IPO等多方面融资都进行了支持。同时也加大了对于存量资产盘活的支持,包括允许基金投资存量住宅以及市场化租赁住房项目、鼓励房企发行CMBS、ABS等资产支持证券等。虽然政策频出,但是由于政策的落地难度以及市场信心不足等原因,房企融资整体仍然较为低迷。据不完全统计,2023年80家典型房企累计融资总量为5752.28亿元,同比减少30.38%;从单月情况来看,也仅有3月份的融资规模达到了2022年的月平均值,单月融资规模也屡创新低。

六大行对公房地产贷款态度谨慎 上半年净增约2500亿

1、六大行房地产贷款规模超4万亿,占比压缩至3.9%(部分略)

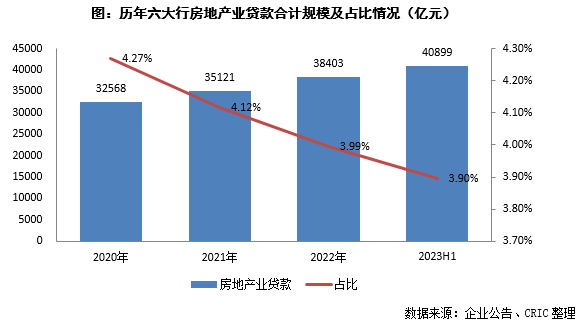

从六大商业银行(包括中国工商银行、中国农业银行、中国银行、中国建设银行、中国邮政储蓄银行、交通银行)来看,历年六大行的房地产业贷款[1]规模保持正增长,但增速回落,增速从2020年的增速17%下落至10%之下。

此外六大行的房地产业贷款增速于2020年超过总贷款增速,但自2021年就出现增速低于总贷款增速的现象,从增速的变化也能看出六大行对房地产业贷款态度的变化。虽然2022年末出台了“三支箭”等一系列政策扶持,六大行也集中授信房企,但从2023年上半年来看,较年初增长了6.5%,仍然低于总贷款增速9.21%。截止2023年上半年的六大行房地产业贷款合计为40899亿元,相比年初净增加2495亿元。

2、房地产业不良贷款率达5.02%,远高于其他行业(略)

3、整体归母净利润增速降至2.58%,净息差持续收窄(略)

市场化机制下维持严格监管 未来或以三大工程为主

从短期来看,当前房地产行业风险仍在出清的过程中,各大银行对于房地产业贷款的态度仍为谨慎。如针对房地产风险情况,中信银行风险总监胡罡在2023年半年度业绩发布会上表示,目前对公情况有以下六大特点:一、采取白名单准入,并由总行审批;二、从区域分布上,一线和二线城市的余额占90%;三、从担保情况来看,95%贷款有抵押物,98%抵押物在一二线城市、长三角、珠三角区域,5%的信用贷款集中在头部房企;四、对公房地产的货值覆盖比较高,达2:1;五、拨备充足,目前房地产领域拨备覆盖率7.31%,较年初增长1.2个百分点;六、对房地产开发贷管理较为严格。

虽然自2023年11月开始,各地密集召开银企座谈会,被市场视作是银行业落实中央金融工作会议,以及三部门联合召开的金融机构座谈会的重要措施,但从上半年六大行的财报来看,目前房地产业务不良贷款率仍远高于其他行业,预计银行业加大对公房地产贷款投放预计仍有严格监管要求。

目前,银行发放贷款主要依据担保物价值。如工商银行年报披露,会基于对交易对手的信用风险评估决定需要取得的担保物金额及类型。办理贷款抵质押担保时,优先选取价值相对稳定、变现能力较强的担保物,一般不接受不易变现、不易办理登记手续或价格波动较大的担保物。这也造成了当前一些资不抵债的出险房企,或拥有较少抵押贷款标的的房企,在市场化机制下不太可能取得银行贷款。

虽然在2023年11月也有市场消息称,或可能“允许向房企提供无抵押的流动资金贷款,房企不需要提供土地等抵质押物”。但从后续监管机构的表态来看,是否有优质的抵押物仍然至关重要。2024年1月12日,住建部及国家金融监督管理总局发布《关于建立城市房地产融资协调机制的通知》,其中强调“协调机制根据房地产项目的开发建设情况及项目开发企业资质、信用、财务等情况,按照公平公正原则,提出可以给予融资支持的房地产项目名单,向本行政区域内金融机构推送。同时,对存在重大违法违规行为、逃废金融债务等问题的房地产开发企业和项目,要提示金融机构审慎开展授信。”

此外中国银行党委书记、董事长葛海蛟于2023年12月6日接受采访时表示,要“坚持市场化、法治化原则,在风险可控、依法合规的前提下,保持房地产企业融资平稳有序”。2024年1月24日,中国人民银行办公厅、金融监管总局办公厅联合印发《关于做好经营性物业贷款管理的通知》, 重申商业银行要按照市场化、法治化原则,依法合规开展经营性物业贷款业务。对规范经营、发展前景良好的房地产开发企业,全国性商业银行在风险可控、商业可持续基础上,除发放经营性物业贷款用于与物业本身相关的经营性资金需求、置换建设购置物业形成的贷款和股东借款等外,还可发放经营性物业贷款用于偿还该企业及其集团控股公司(含并表子公司)存量房地产领域相关贷款和公开市场债券。商业性房地产包括但不限于商业综合体、购物中心、商务中心、写字楼、酒店、文旅地产项目等,不包括商品住房、租赁住房。经营性物业贷款额度原则上不得超过承贷物业评估价值的70%。

需注意的是,若要坚持市场化、法治化,对于商业银行而言在具体实操中就不可避免要进行风险管控,考虑到当前房地产行业的高风险贷款可能出现的坏账率,预计银行对于此类贷款投放仍保持相对谨慎。

另外,2024年1月2日,央行披露重启投放PSL 3500亿元,业界普遍认为PSL重启将主要投向“三大工程”。2024年1月5日,央行、金监总局发布《关于金融支持住房租赁市场发展的意见》,其中 “团体购买”条款更是引发市场广泛关注。可以预测的是,2024年的工作重点,一个是保持存量贷款的稳定增长,目的是配合“保交楼”相关工作,而增量资金或更多投放于“三大工程”领域,引导行业实现转型。相关房企,尤其是民营房企,应当提前做好企业发展规划,主动转型以契合行业的新发展形势。

本文转载自“ 克而瑞地产研究”,作者: 房玲、易天宇 、洪宇桁;智通财经编辑:严文才。