随着保障性租赁住房供应大增,2023年租赁市场规模大幅提升,保租房租金平抑作用凸显,市场租金整体呈下跌趋势。

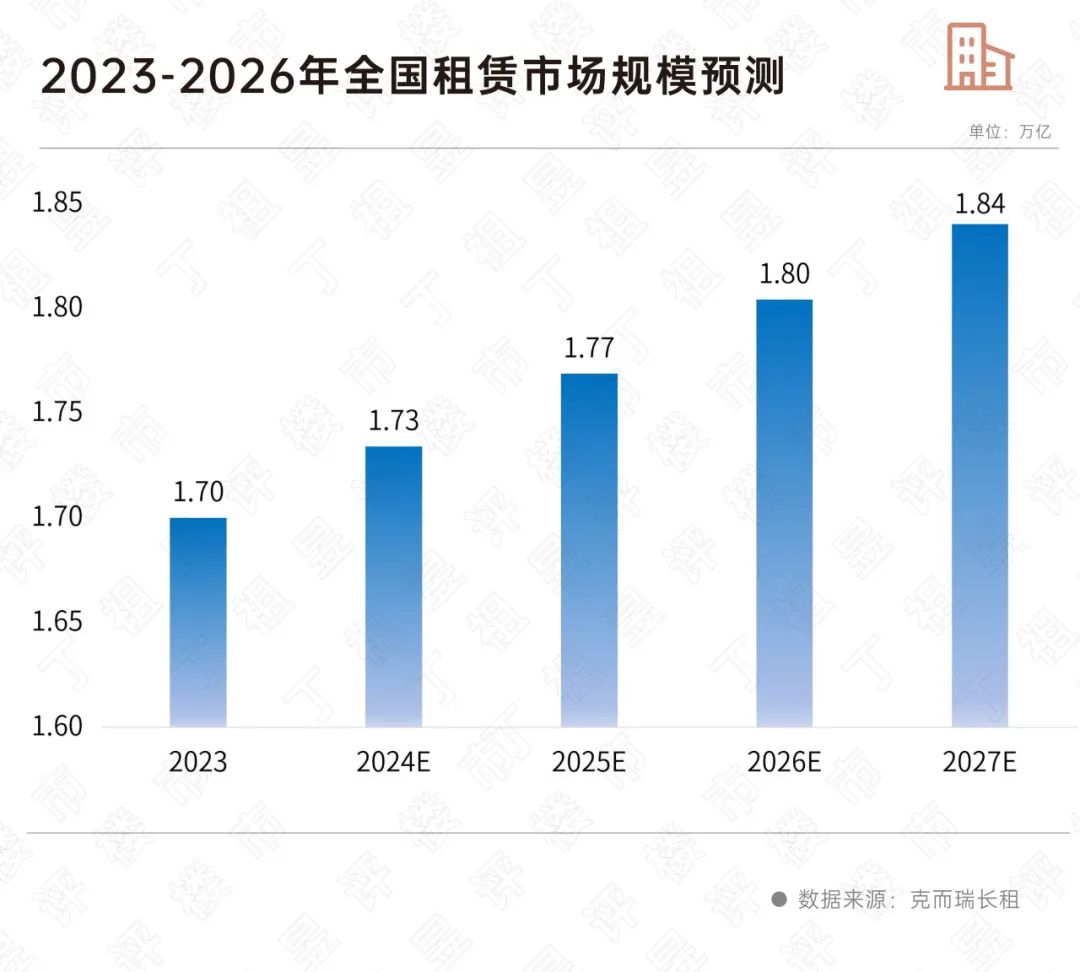

保租房筹建进入中后期,未来两年筹建量逐渐回落,租赁市场也逐步回归市场导向,未来五年住房租赁市场规模将稳步提升,预计2026年市场规模将达到1.8万亿元,复合增长率为2%。

一、租赁市场逐步回归市场导向

全国“十四五”保租房目标已筹建65%,预计还有306万筹建任务,未来两年筹建任务逐步回落。

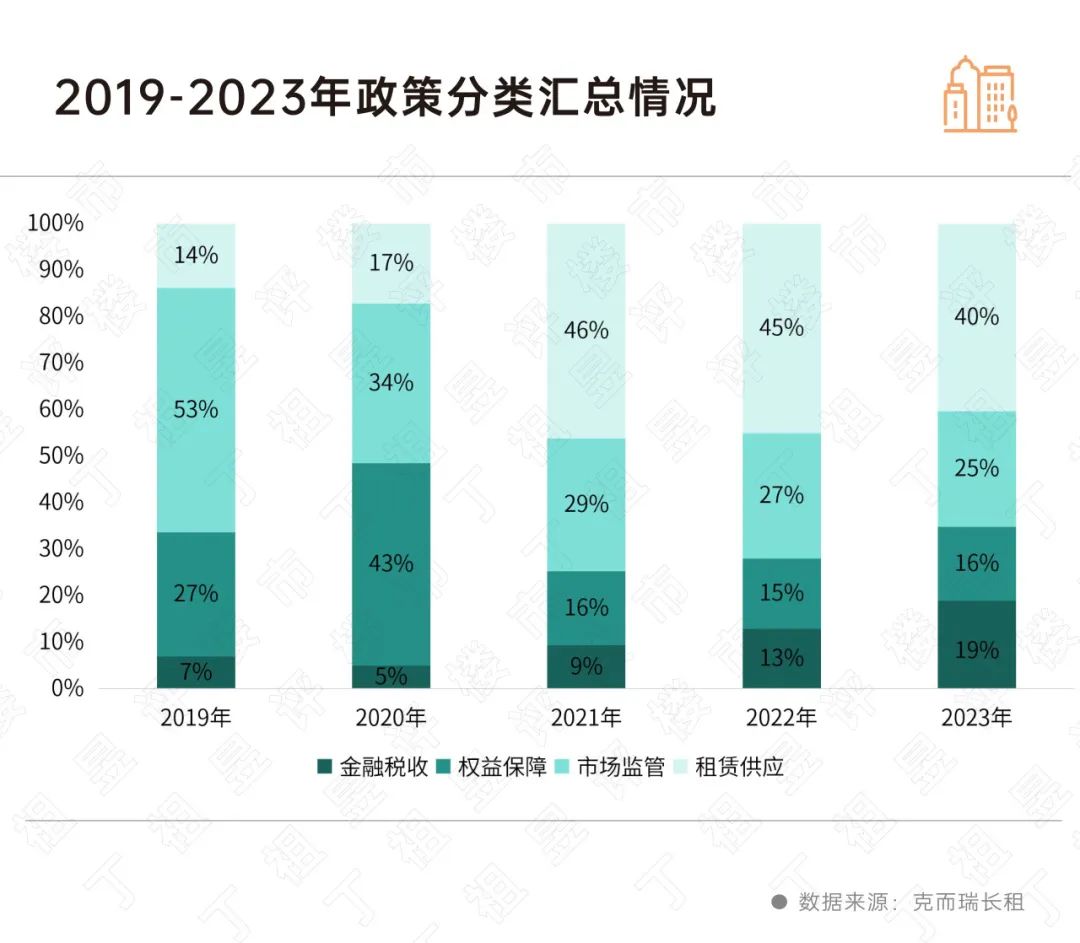

近几年住房租赁相关政策密集发布,涵盖租赁供应、金融税收、市场监管、权益保障等各个方面,政策体系日益完善,政策组合拳效应也逐步释放。

2023年8月,国务院审议通过《关于规划建设保障性住房的指导意见》,提出要建设配售型保障性住房。未来政策重点将从强调保障性租赁住房转向强调配售型保障房,租赁市场的发展也将从政策引导逐步回归到市场导向。

二、2026年市场规模将达到1.8万亿元

随着城市化进程的深入发展、人们消费观念的转变,以及房地产市场风险和不确定性的增加,越来越多的人开始倾向于选择租房的生活方式。

未来,住房租赁市场需求规模有望稳步提升。

租房市场规模涉及因素较多,城镇过程中,没有自有住房的城镇化人群是租赁的最主要来源,因此,我们根据城镇化率、住房自有率、需求漏损率、租房人口比例、人均租房面积等指标构建了一个简易的租赁市场规模计算模型。

根据此模型测算,当前的租赁市场规模是1.7万亿元,2026年将达到1.8万亿元,复合增长率约2%。

三、头部企业引领效应显著

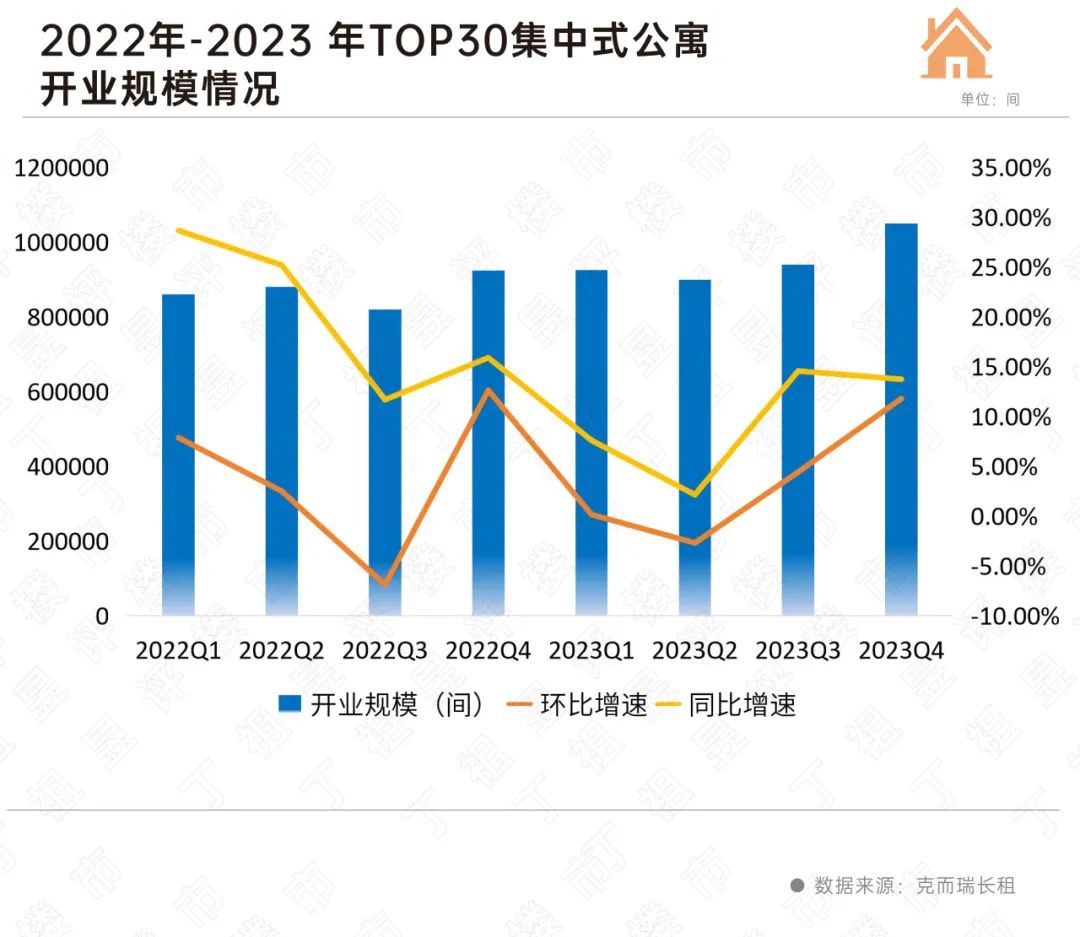

住房租赁市场正逐渐向头部企业集中,行业的竞争格局也在不断变化,头部企业强者恒强的“马太效应”持续凸显。

截至2023年底,TOP30住房租赁企业开业规模首次超100万间,总规模约105万间,同比增长13.72%。入榜门槛显着提升,TOP10入榜企业开业规模门槛达到3.3万间,较去年提升6000间。

TOP3企业开业规模共计38.12万间,占TOP30企业总开业规模的36%。TOP10企业累计开业规模69.86万间,占TOP30企业总开业规模的67%。

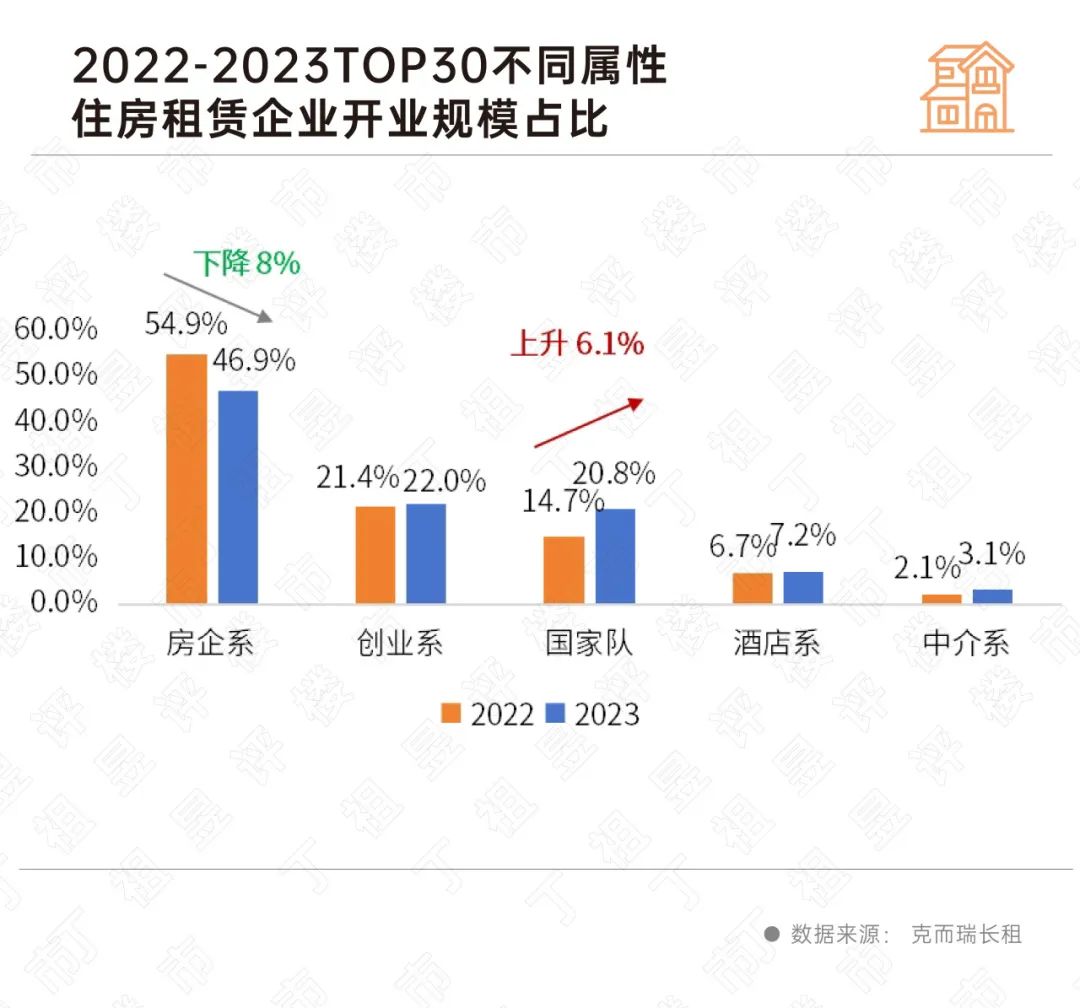

央国企在住房租赁市场中的地位越来越重要,成为推动市场发展的重要力量。2023年,开业规模排名前30的住房租赁企业中,国家队同比提升了6个百分点,增速远超其他类企业。

央国企的进入将为住房租赁市场注入更多的资金和资源,提升市场供应规模和品质,为租客提供更加多样化的选择。同时,央国企的参与也将进一步推动住房租赁市场的规范化和专业化发展,为行业的可持续发展奠定坚实基础。

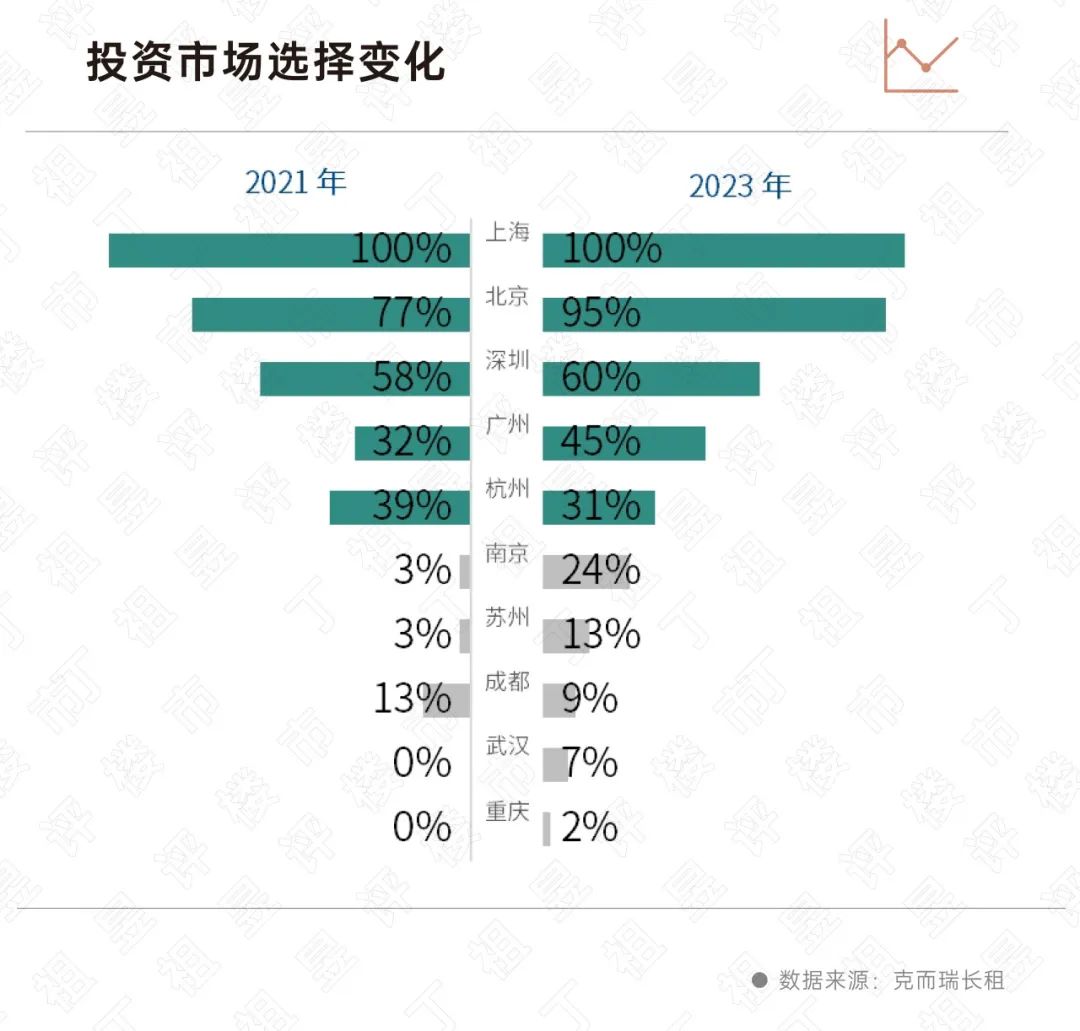

四、一线城市仍是投资热门区域

政策利好下,住房租赁市场再次受到资本市场关注。

2023年全国长租公寓大宗交易投资额110亿元,超过了前两年的总和,大宗交易成为市场化租赁项目退出的主要方式。资本的涌入为住房租赁市场注入了新的活力,进一步推动了市场的快速发展。

保租房REITs也在稳步推进。1月12日,国泰君安城投宽庭保租房REIT在上交所举行上市仪式,总募集规模高达30.50亿元,基金份额总额为10亿份,认购价格为3.05元/份。值得一提的是,国泰君安城投宽庭保租房REIT不仅是上海国资首单保租房公募REITs,同时也是迄今为止募资规模最高的保租房REITs,此前四单保租房REITs发行规模均在12-13亿元左右。

北上广深一线城市依然是投资者关注的热点区域。

这些城市具有强劲的经济实力、完善的配套设施和丰富的人口资源,投资风险相对较低,因此吸引了大量资本和投资机构的关注。

一线城市的住房租赁市场规模大、需求稳定,且租金水平相对较高,因此具有较大的投资价值。投资者们在一线城市可以找到各种类型的投资项目,从普通公寓到高端公寓,都有不同的投资机会。

本文转载自微信公众号“ 丁祖昱评楼市”;智通财经编辑:黄晓冬。