核心结论:①上证综指月线6连阴后投资者担忧股权质押和两融等资金层面的风险。②股权质押当前规模比18年低,但近一周跌破平仓线比例偏高;融资余额占市值比重低于15、18年,但担保比例已接近历史极值。整体来看目前风险不大,后续还要密切跟踪。③多重情绪指标看市场已处在底部,政策发力有望催化行情启动;阶段性关注大金融,中期重视白马成长。

月线六连阴后A股资金面和估值行至何处?

今年以来A股主要指数陷入调整,上证综指最低跌至2666点。回过头看,上证综指月线已经六连阴。市场的颓靡走势引发投资者对融资、股权质押等资金面风险的担忧,本文对此进行分析。

投资者担忧1:股权质押有爆仓压力吗?

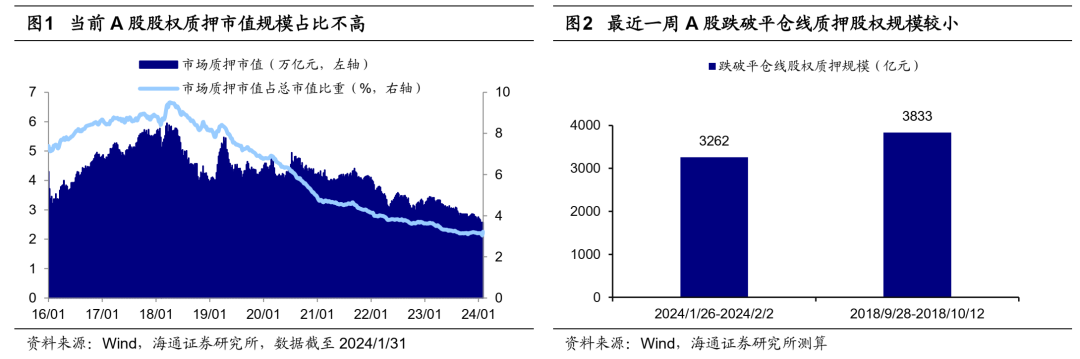

目前(截至2024/1/31)A股市场质押股权市值规模为2.6万亿元,占A股总市值的3.2%,而在2018年10月时质押股权市值规模超过4万亿元,占总市值比重超过8%,相较而言当前A股股权质押规模比例不高。不过如果股价较快下跌导致触及平仓线,股权质押的出质方将抛售股票补充保证金,会可能会加剧市场下跌,进一步冲击流动性,因此我们将继续分析股权质押引发负反馈的风险。

质押交易融资/当时质押股票市值(质押率)是由金融机构依据被质押的股票质量及借款人的财务和资信状况与借款人商定,一般而言在3-6折之间,其中主板股票由于业绩更加稳健、质押率更高,而科创板、北交所质押率相对较低。因此我们做如下假设:假设主板、创业板、科创板、北交所质押率分别为0.55、0.45、0.4、0.3,根据市值大小设置警戒线为150%-170%、设置平仓线为130%-150%。大股东进行股权质押的贷款期限一般在三年之内,所以我们以2021年以来质押股权交易样本为研究对象来测算当前股权质押规模的平仓风险:

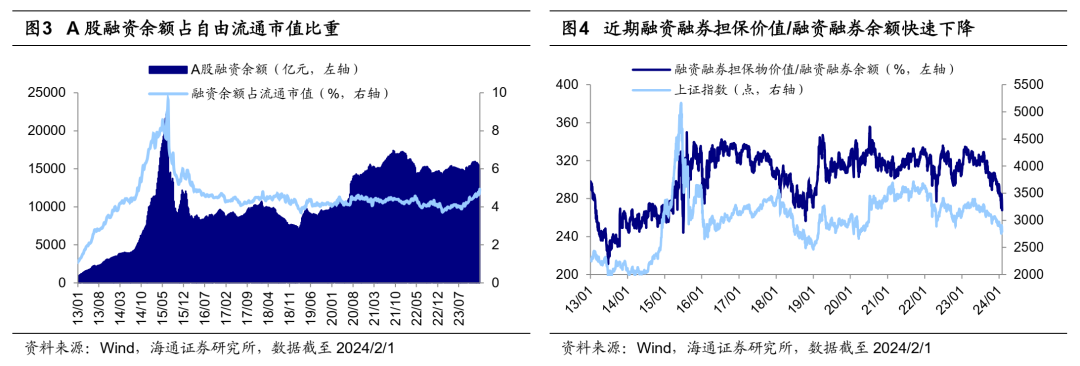

21年以来(截至2024/2/2,下同)未截止及未解押的股权质押规模为1.58万亿元,其中跌破平仓线的股权质押累计规模为8497亿元、占比为53.7%。这里测算出的0.85万亿元是跌破平仓线的股权质押累计规模,其中大部分已缴纳保证金,对市场影响已不大,而最近跌破平仓线的质押股权补仓压力才最大。最近一周(2024/1/26-2024/2/2)A股跌破平仓线质押股权规模总计为3262亿元(占股权质押规模比重为20.6%);按照补足保证金至警戒线水平,股权质押交易出质方需补充保证金778亿元。

我们选取2018/9/28-2018/10/12作为参照区间进行对比,基于2016/1/1-2018/10/12的质押股权交易样本测算得,当时未截止及未解押的股权质押规模为3.4万亿元,区间内A股跌破平仓线质押股权规模总计为3833亿元(占比为11.3%),需补充保证金862亿元。可见当前A股股权质押跌破平仓线质押规模和所需补充的保证金比18年10月小,不过未来股权质押爆仓负反馈的压力还需持续跟踪观察。

投资者担忧2:杠杆资金压力大吗?

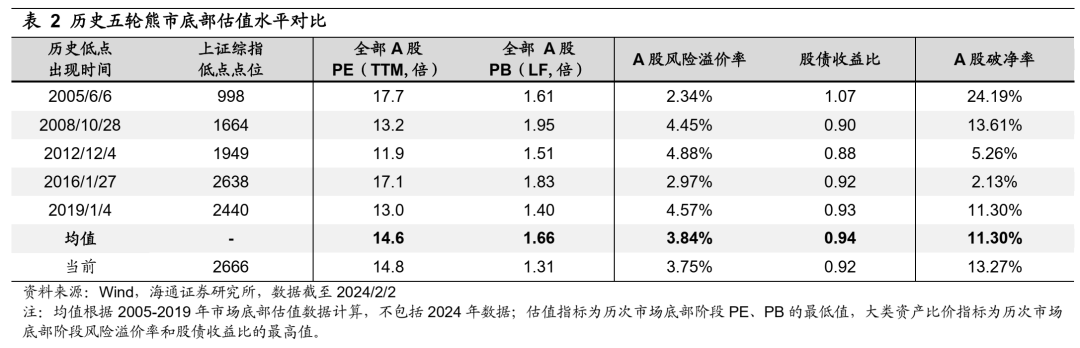

从融资余额占比看,目前(截至2024/2/1,下同)A融资余额占自由流通市值比重为4.9%,低于15年6月时的9%,但高于18年10月的4.6%。从融资交易占比看,目前融资买入额占A股成交额的比重为6.5%,低于15年6月时的11%左右、18年10月时的8%左右。考虑到近年来两融标的进行过多次扩容,我们分别以15年6月(口径1)、18年10月(口径2)的两融标的为口径、来计算当前A股融资余额的占比:①口径1下,当前融资余额占其自由流通市值的比重为4.7%,低于15/6/19时的12.6%。②口径2下,当前融资余额占其自由流通市值的比重为4.7%,低于18/10/19时的5.7%。综合来看,目前A股融资余额和交易占市场比重相对较低。

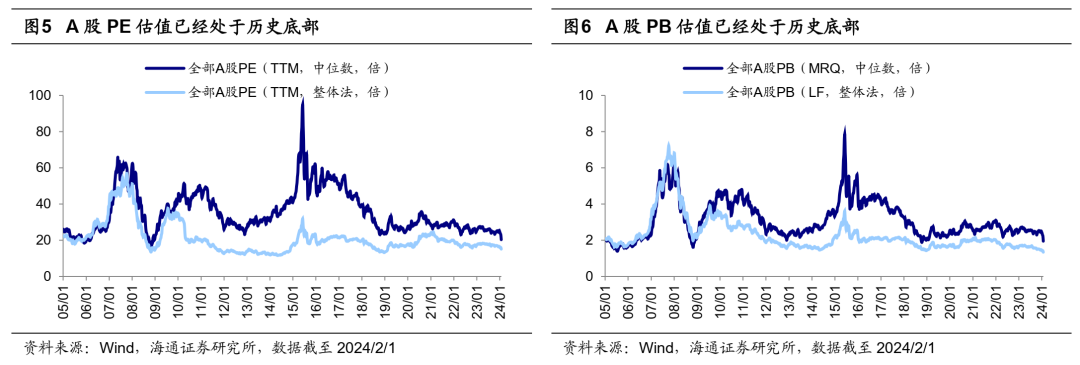

不过如果短期内股价较快下跌导致大面积的杠杆资金被动强行平仓,可能形成资金流出与股市下跌的负向正反馈。我们主要从担保比例的维度来观察当前融资爆仓的压力。担保是融资融券业务主要风险管理方式之一,维持担保比例是指投资者在进行融资融券交易时,需要维持的担保资产与负债之间的比例。券商会设置维持担保比例的平仓线、警戒线和关注线,如果担保比例低于平仓线且没有及时追加担保品以提高维保比例,券商将进行强制平仓操作,即担保比例的下降对应着融资爆仓压力的增加。我们用融资融券担保物(证券+现金)价值/融资融券余额来简单计算担保比例的变化趋势,可以发现最近一段时间担保比例下降较快,当前为268%,略高于2018年10月最低时的259%、及2015年7月最低时的244%。

A股市场估值已处在历史底部,市场情绪低迷。从估值来看,A股PE/PB估值水平与历史大底时已经较为接近。整体法视角下,目前(截至2024/2/2,下同)全部A股PE(TTM,下同)为14.8倍、处05年以来从低到高19.2%分位;全部A股PB(LF,下同)为1.31倍、处05年以来最低分位水平。中位数视角下,当前全部A股PE中位数为19.4倍、处05年以来1.5%分位,PB中位数为1.84倍、处05年以来5.9%分位。

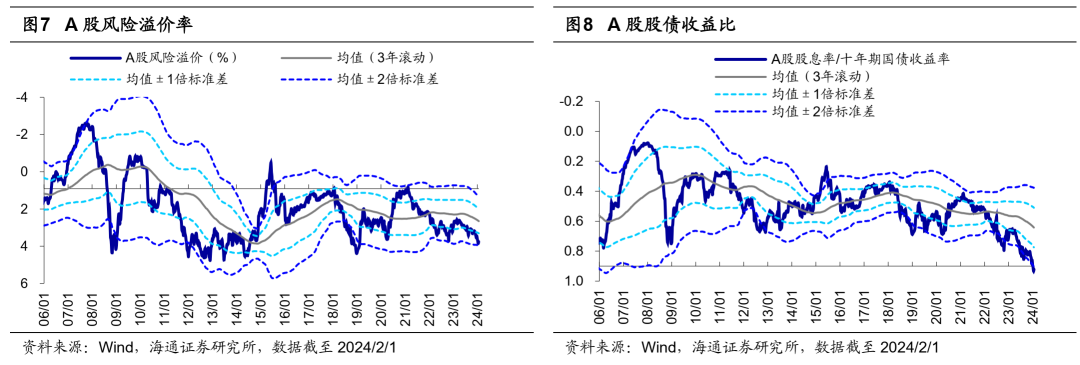

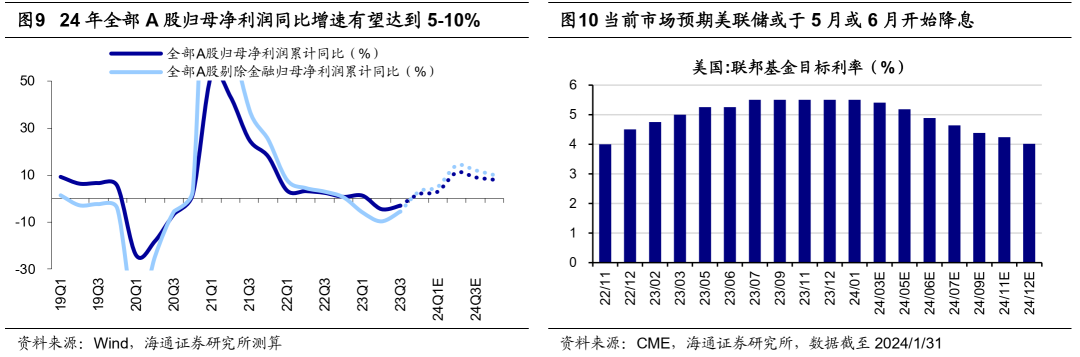

此外,从破净率、风险溢价、股债收益比等多个指标来看,市场风险偏好和情绪已经处在大的底部区域。目前A股破净率为13.27%,已经高于2005-2019年五次熊市底部时的破净水平均值。当前(截至2924/2/2,下同)A股风险溢价率(1/全部A股PE-10年期国债收益率)为4.34%、处05年从高到低0.3%分位,高于均值+2倍标准差(3年滚动);A股股债收益比(全部A股股息率/10年期国债收益率)为0.92、处05年以来最高分位,已经高于均值+2倍标准差(3年滚动)。

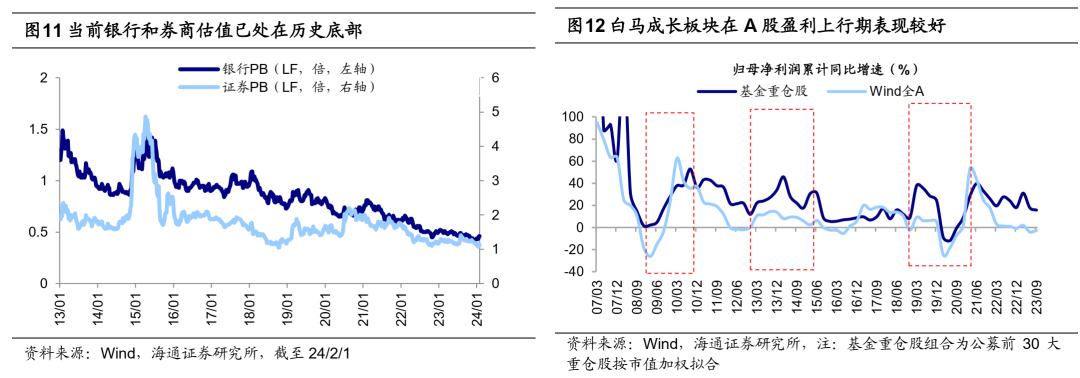

积极的宏观政策发力有望催化行情转暖。正如我们前文所述,当前A股估值、破净率、风险溢价等指标显示市场已处在大的底部区域,融资及股权质押的压力还需继续观察,不过积极政策的密集出台有望使得宏微观基本面逐渐转暖,资金面后续也有望出现积极变化。今年年初以来一系列积极政策密集出台,从宏观金融政策到资本市场,再到地产、地方化债、区域和产业政策等。本周政策仍在持续落地中。央行1月继续投放抵押补充贷款1500亿元支持三大工程建设;广州、石家庄等城市也官宣落地首批城中村改造专项借款;上海、苏州等城市继续优化楼市限购政策,以更好满足居民合理住房需求。政策加持下宏微观基本面或逐渐修复,24年1月制造业PMI回升0.2个百分点至49.2%,涨幅强于季节性。海外方面,美联储1月议息会议维持利率水平不变,此次议息会议的声明中删除了进一步收紧的表述,意味着今年美联储降息是大概率事件。当前市场预计美联储可能在5月或6月开始降息,随着未来美联储进入降息周期,美国长债利率大概率还要震荡回落,叠加近期中美关系进一步缓和,外资也有望出现积极动向。

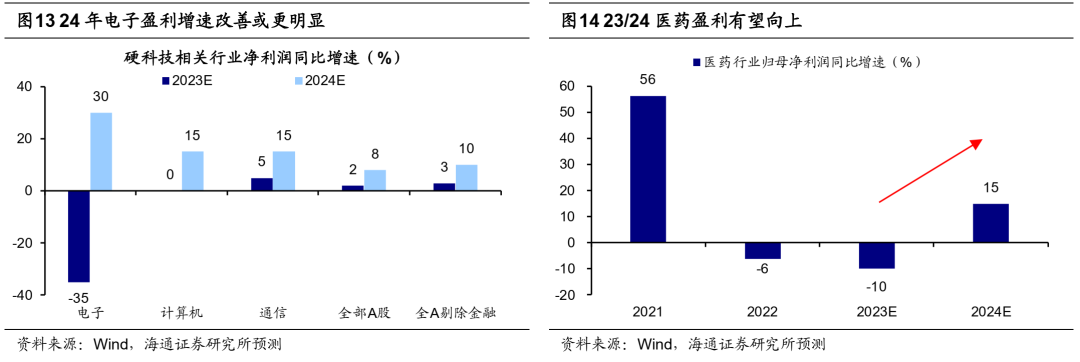

结构上,阶段性关注大金融,中期重视白马成长。随着稳增长、防风险政策持续加码,大金融或有阶段性表现机会。今年以来市场对宏观环境的预期走弱使得大金融板块的估值承压,截至24/2/1,银行PB(LF,下同)为0.46倍、处13年以来5.1%分位,证券为1.10倍、处13年以来0.8%分位。1月中旬以来,国常会、证监会、国家金融监管总局等机构纷纷发声,深化资本市场改革的政策窗口已经打开,我们认为目前估值和基金配置比例较低的银行和券商有望受益。

中期白马成长或将占优,具体重视两方面:一方面,以电子为代表的硬科技制造。1月31日,习近平总书记在中共中央政治局第十一次集体学习时强调要加快发展新质生产力,扎实推进高质量发展。我们认为要重视以下三个领域:一是半导体周期回升背景下的电子;二是或受益于财政发力的数字基建和数据要素;三是政策支持和技术突破下的AI应用。另一方面是医药。目前医药生物板块的估值和基金配置仍处于较低水平。往后看,医疗反腐对行业的影响逐渐过去,并且中期来看我国人口老龄化正在加深,医疗需求将持续增加,未来一段时间医药的估值及公募基金等机构的持仓有望趋于均衡,结合行业分析师预测,可以关注创新药/血制品/高值耗材,24年归母净利有望分别达到30%/15%/15%。

本文转载自“股市荀策”微信公众号,智通财经编辑:汪婕。