中芯国际(00981)2月12日遭遇股价滑铁卢。由于Q4业绩不及市场预期,大行纷纷予其下调评级。截至当天收盘,中芯国际跌9.13%,报8.86港元,成交量为1.53亿,涉资13.76亿港元。

中芯国际日k图,行情来源:富途证券

Q4业绩不及预期,大行看衰

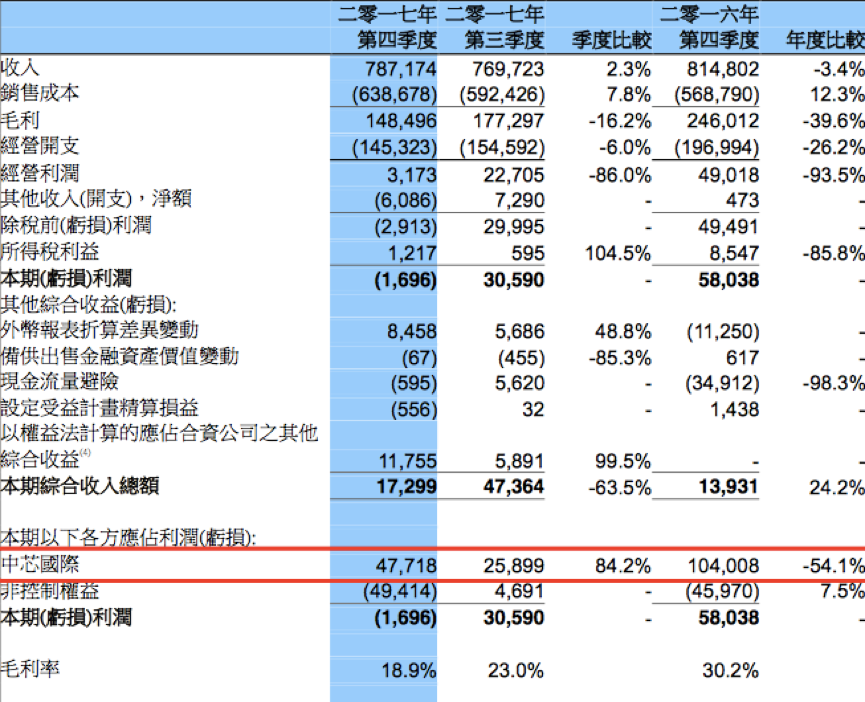

中芯国际2月8日发布的Q4财报显示,截至2017年12月31日止3个月,公司收入7.87亿美元,同比减少3.4%,环比增长2.3%;该公司拥有人应占利润4771.8万美元,同比减少54.1%,环比增长84.2%;每股盈利0.01美元。

毛利率持续下滑是导致期内利润大减的主要原因。2017年第四季毛利率为18.9%,而2017年第三季为23.0%及2016年第四季为30.2%。

从产能上看,第四季度与第三季度相比,并无太大的差距,第三季度晶圆代工产能合计约44.80万片,而第四季度约为44.28万片,相差5200片。从付运晶圆数据看,四季度为112.48万片,比三季度高出4.5%,产能利用率也有所回升,但利润仍较三季度下滑,这主要是因为行业竞争的加大和公司产品组合的调整。

市场显然认为中芯国际的业绩不及预期。2月8日,多家大行下调中芯国际评级。大和甚至表示,第一财季预期可能令2018年成为一个可怕的过渡之年,将中芯国际的目标价下调16%至9.50港元,评级维持在持有。尽管中芯国际预计第一财季毛利润率为25-27%,大和警告称,该数字可能低至10-12%。

但从另一角度看,转型期的中芯国际也许只等拐点到来。

现金充裕、28纳米技术发力

资金方面,公司利润虽有所下滑,但报告期内的资金流仍较充裕。现金及现金等价物18.38亿美元,环比上升64.25%,流动资产约41.69亿美元,流动负债约19.07亿美元,现金比率由第三季度的0.6倍提升至1倍,流动比率由1.9倍提升至2.2倍,速动比率由1.9倍提升至1.5倍,可见公司现金流充足。

此外,公司28纳米的晶圆在销售额中的比例逐步提升。去年中芯国际在先进工艺研发方面卯足了劲。去年上半年,中芯国际来自28纳米的收入已经增长至占晶圆总收入的5.8%,较2016年同时期增长已达13.8倍。截至第四季度,28纳米营收占比终于超过10%,达到11.3%,涨幅近三成。

公司首席执行官,赵海军和梁孟松表示,2017年,年收入同比增长6.4%,与晶圆代工行业成长率相当。这一年公司成功上量28纳米技术产品组合,同时继续扩展技术平台,多样化收入来源,例如,2017年汽车和工业相关收入比2016年收入翻倍。

中芯国际目前正处于转型过渡期,之前三年,公司凭借高产能利用率来推动收入和盈利双增长,而目前,半导体行业靠量的红利时代已经慢慢过去,只有更先进的技术和制程才能带动企业快速增长,

天风证券在研报中表示,因为持续投入先进制程的研发,中芯国际相关的费用都分配于中芯北方集成电路有限公司(公司拥有大部分权益),因此实现归属于上市公司的净利润为4772万美元,季度环比增长为84.2%,其实已经超出对于其净利润的预期。营收增长符合预期且位于中位数以上,意味着中芯国际环比经营正常,客户结构稳定。

智通财经app也认为,从全年增长来看,中芯国际的业绩与行业平均值持平,其业绩并不是相关看空分析师预测的那么糟糕,反而在环比上取得了进步。在目前整个港股出现大幅调整的阶段,反而是低吸优质中国科技股的机会。

追赶先进制程

从战略角度看,中芯国际在往先进制程上的追赶没有停下脚步。

首先,大幅增长的现金及现金等价物,这其中也包含了报告期内融资的剩余资金,报告期内,公司融资净额为8.47亿美元,而净债务对权益的比例由三季度的23.5%降至11.8%,也就是说,还有大部分资金可投入生产研究。

其次,除了战略转型,原台积电大将梁孟松加盟以来,中芯国际布局先进工艺的动作频频。从财报上看中芯国际2017年第四季度资本开支为4.987亿元,相比2017年第三季为4.511亿元。中芯国际表示,2017年用于晶圆厂运作的资本开支为24.584亿元,其中9.48亿元及5.105亿元分别用于拥有多数股权的北京300mm晶圆厂及深圳300mm晶圆厂的产能扩充。2017年用于非晶圆厂运作的资本开支为2950万元,主要用于雇员生活园区的建造。

也因此,用于先进工艺的研发开支和产能扩充支出、以及折旧费用大幅度增加,反馈到Q4财务表现就是毛利率有所下滑。

再有,中芯国际不久前获得国家集成电路基金和上海集成电路基金的增资,给公司带来更充沛的资本。两大基金共同投资中芯国际102.4亿美元以加快14纳米技术发展。

相关公告称,国家集成电路基金、上海集成电路基金将入股中芯国际子公司中芯南方。中芯南方主营积体电路晶片制造、针测和凸块制造等业务,为中芯国际发展14纳米及以下先进制程的12寸晶圆厂。中芯控股、大基金、上海集成电路產业基金分别向中芯南方注资15.435亿美元、9.465亿美元、8亿美元。注资后,中芯南方注册资本将由2.1亿美元增至35亿美元,中芯对该公司持股将由100%降至50.1%,国家集成电路基金、上海集成电路基金分别持股27.04%、22.86%。

观察同行台积电,之所以能够赚取行业最大的利润,正是因为它在先进工艺上的高毛利率和ASP。中芯国际在先进工艺方面追赶的步伐加大,再加上国家大基金大力支持、梁孟松加盟的强大助力,虽然眼下中芯国际在转型阶段成本开支会侵蚀一部分利润,毛利率、产能利用率有一定程度下滑,但长期来看,业绩的盈利增长还必须建立在资本和研发投入的基础上。

天风证券认为,观察公司出现拐点的最重要指标就是先进制程,即14纳米技术开始为公司贡献收入,也许就是公司出现拐点的重要指标。

需要注意的是,28纳米的工艺提升到理想水平和14纳米的风险性量产预计都在2019年,28纳米工艺改进完毕之后,后续的工艺提升水平会明显加快,中芯国际能否赢得工艺争夺战,就看后续表现如何了。