智通财经APP获悉,2月2日,交易商协会发布2023年信用风险缓释工具(CRM)市场运行情况。全年CRM市场累计交易317笔,名义本金658.13亿元,同比增长24%,全年交易量为2018年交易量的7.4倍。各品种存续名义本金为972.79亿元,同比增长46%。市场机构参与意愿持续提升,业务应用模式日趋稳定,信用风险分散分担功能进一步增强。

原文如下:

2023年信用风险缓释工具市场运行情况

2023年,交易商协会积极贯彻落实中央金融工作会议和中央经济工作会议精神,着力推动信用风险缓释工具(CRM)市场发展,助力提升支持实体经济质效。全年CRM市场累计交易317笔,名义本金658.13亿元,同比增长24%,全年交易量为2018年交易量的7.4倍。各品种存续名义本金为972.79亿元,同比增长46%。市场机构参与意愿持续提升,业务应用模式日趋稳定,信用风险分散分担功能进一步增强。

参与者队伍持续壮大,证券公司卖出保护量增长较多。

截至2023年末,CRM市场参与者合计163家。核心交易商共计67家,较2022年末新增2家。一般交易商共计96家,较2022年末增加16家。其中,资管产品管理人共61家(含472只产品),新增11家;非金融企业共10家,新增4家;金融机构共25家,新增1家。此外,信用风险缓释凭证(CRMW)创设机构共计59家、信用联结票据(CLN)创设机构共计55家,较2022年末分别增加2家和3家。

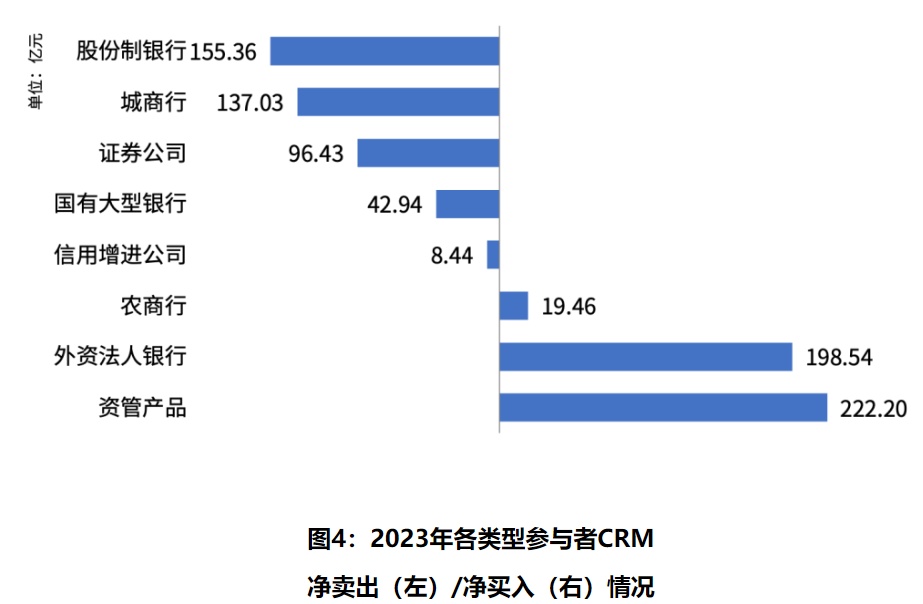

2023年,共有40家核心交易商和39家一般交易商参与CRM交易,展业机构数量创历史新高。其中,4家核心交易商和16家一般交易商为首次开展CRM业务。整体看,核心交易商整体为净卖出状态,一般交易商整体为净买入状态。CRM交易净卖出主体主要为股份制银行、城商行、国有大行、证券公司和信用增进公司。证券公司净卖出量增长较多,从买入卖出相近转变为净卖出。CRM交易净买入主体主要是资管产品、外资银行和农商行。资管产品中,公募基金、私募基金、证券公司资管、保险资管均有参与。

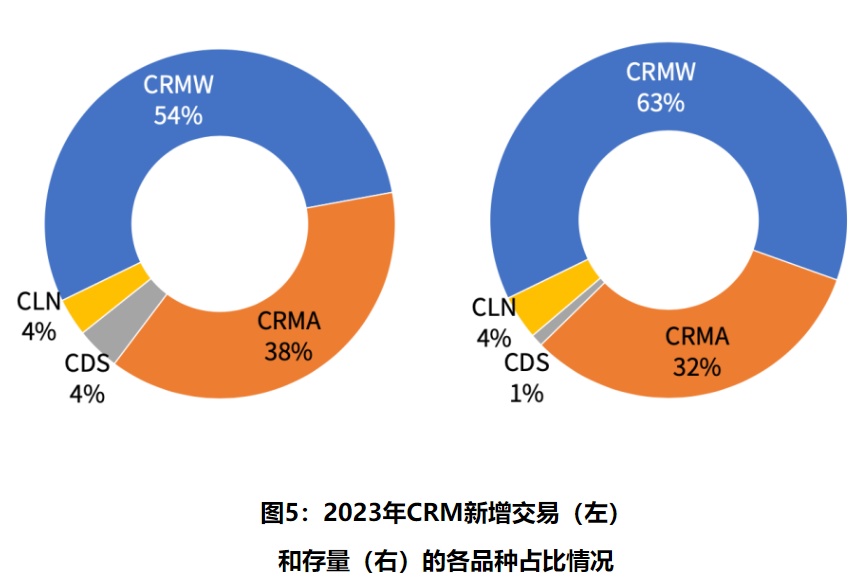

CRMW和CRMA仍为主力交易品种,规模结构趋于稳定。

从2023年新增交易和存量规模来看,CRMW和信用风险缓释合约(CRMA)为主力交易品种,二者名义本金合计占比达到90%以上。

新增交易方面,CRMW共创设177笔、357.54亿元,同比增长33%;CRMA共交易89笔、251.13亿元,同比增长18%;信用违约互换(CDS)共交易25笔、26.47亿元,同比增加11%;CLN共创设26笔、22.99亿元,同比降低9%。

存量方面,CRMW存续名义本金为609.77亿元,同比增长38%。CRMA存续名义本金为313.26亿元,同比增长72%。CDS存续名义本金为10.82亿元,同比降低36%。CLN存续名义本金为38.94亿元,同比增长49%。

商业银行等创设机构持续通过CRMW服务实体企业融资。

2023年,共有24家创设机构开展CRMW业务,股份制银行和城商行整体创设相对积极,创设名义本金占比分别达到40%和39%。“债券发行+CRMW创设”模式为市场主流业务模式,同时挂钩存续债券创设需求有所增加。

(一)“第二支箭”带动作用成效显著,CRMW支持民企发债规模大幅增长。

支持债券发行的CRMW共创设146笔、325.52亿元,占全部CRMW创设量91%,合计支持95家企业发行债券702.79亿元,同比增长21%。其中,挂钩民企债券发行的CRMW共47笔、117.09亿元,同比增长139%,支持199.25亿元民企债券发行,同比增长82%。其中,包含11笔CRMW用于支持美的置业集团有限公司、新希望五新实业集团有限公司等民营房企发债31亿元,发挥为民营房企融资纾困的示范效应。挂钩存续债券的CRMW共创设31笔、32.02亿元,占全部CRMW创设量的9%,同比增长15%。

此外,CRMW二级市场转让交易显著增长,并以搭配标的债券同步交易为主。2023年全年达成746笔,名义本金179.28亿元,同比增长271%。CRMW整体仍以持有至到期为主,全年换手率为0.17,同比上升0.11,处于较低水平。

(二)参考实体评级以AA和AA+为主,创设期限与标的期限基本匹配。

评级方面,CRMW挂钩实体中含AA级共55笔,占比31%;AA+级共86笔,占比49%;AAA级共31笔,占比18%。此外,挂钩AA-和BBB+各1笔。

标的类型和期限方面,CRMW挂钩标的主要包括非金融企业债务融资工具、信贷ABS和公司债券。CRMW创设期限与标的债券剩余期限基本一致,1年期内(含1年)CRMW共73笔,占比41%,主要挂钩品种为SCP和CP;1至3年CRMW共62笔,占比35%,主要挂钩品种为PPN和MTN;3年期以上(含3年)的CRMW共42笔,占比24%,主要挂钩品种为PPN和MTN。

(三)参考实体地域覆盖广泛,基础设施投融资、制造业和房地产业等行业占比较高。

从地域分布看,114家CRMW参考实体分布于20个境内省份和1个境外地区,参考实体数量靠前的三个省份分别为江苏(33笔)、山东(28笔)和广东(18笔)。

从行业分布看,CRMW参考实体涉及10类行业,数量靠前的三个行业分别为基础设施投融资(72笔)、制造业(50笔)、房地产业(17笔)。

合约类产品广泛应用于授信释放或风险对冲,证券公司为主要参与者类型,中大型银行和信用增进机构亦积极参与。

CRMA交易共89笔、251.13亿元,交易主体以证券公司和外资银行为主,多家信用增进机构卖出保护。合约平均期限为1.5年,挂钩标的类型较为广泛,涉及非金融企业债务融资工具、公司债券(企业债券)、同业存单、银行永续债券、中资美元债等。清算方式包括上海清算所双边逐笔清算(占比51%)和双边自行清算(占比49%)。

CDS交易共25笔、26.47亿元,交易主体以证券公司为主,多家商业银行积极参与。合约平均期限为0.4年,挂钩标的主要包括商业银行、大型央企、城投企业和ABS组合产品等,清算方式包括双边自行清算(占比40%)、上海清算所双边逐笔清算(占比36%)、中央对手方清算(占比24%)。

其中,CDS指数交易共6笔、3.65亿元,挂钩标的均为“CFETS-SHCH-GTJA高等级CDS指数”。截至2023年末,CDS指数交易累计达成46笔,名义本金11.60亿元。

CLN业务模式持续拓展,丰富投资人交易品种选择。

近两年,市场参与者持续探索CLN产品应用场景。部分CLN创设机构应投资者需求,对特定标的资产进行替代投资,通过CLN实现收益转移、对冲风险和回收现金流的功能,提高投资效率。2023年,6家机构累计创设26笔CLN,名义本金22.99亿元,均为定向创设,平均期限为1.4年,挂钩标的主要是境内企业发行的中资美元债、离岸人民币债券,以及RMBS、商业银行金融债等。

下一步,交易商协会将继续深入贯彻中央金融工作会议和中央经济工作会议精神,扎实推进“第二支箭”有关工作,加强信用风险缓释工具创新产品应用和市场培育,助力提升金融服务实体经济的能力和水平。

本文编选自“NAFMII资讯”,智通财经编辑:陈雯芳。