本文来自微信公众号“王涵论宏观”,作者为王涵,贾潇君。

2月以来,美股在持续上涨之后逐步暴露出其脆弱性,出现三次暴跌。此次美股暴跌的导火线来自对核心通胀的担忧,而做空VIX的平仓则进一步加剧了市场的动荡。在本文中,我们从美股市场结构的角度出发,认为其脆弱性仍将维持一段时间。

美股暴跌前:做空VIX等于为做多标普加了个“保险”。2009年以后推出的基于VIX期货的ETF/ETN等产品,使得普通投资者可以参与做多/做空VIX。美股持续的牛市、VIX期货的升水结构、以及VIX与标普500的负相关性吸引越来越多的普通投资者通过购买相关ETF来做空VIX获益。

而做空VIX的对手盘则是有对冲需求的做多美股的机构投资者。越多人做空VIX,则越多人做多标普500。因此,做空的个人投资者相当于为做多标普的机构投资者买了保险,进一步推升标普500。

美股暴跌后:做多标普少了“保险”,市场脆弱性上升。然而,货币政策转向、利率的快速上升本身就带来对美股估值的冲击,使得美股面临的不确定性上升。

而在做空VIX被大幅平仓之后,1)VIX期货从升水转为贴水,做空VIX的收益下降;2)做空VIX的投资者大幅亏损后也不敢轻易入场。而对于做多股市的投资者来说,失去“保险”的助力后,做多股票的力量将走弱。因此,尽管美国经济不弱,盈利超预期,但美股的震荡或许仍将持续一段时间。

美股暴跌的启示:其他风险资产也有隐患。2009年以来,在过分宽松的流动性下,海外市场呈现以下特征:1)资产之间的分化缩小,大量推出被动型的指数化产品;2)衍生品挂钩的指数化产品使得越来越多的普通投资者得以参与高风险的衍生品交易。

这样的市场结构容易加剧资产单边走势,导致单边交易过度拥挤。而现在货币政策已现拐点,“过分宽松的流动性”这一条件在变化,因此,前期市场结构累积的隐患或逐渐暴露。比如随着美股暴跌导致的风险偏好回落,垃圾债价格也出现下降,其CDS则大幅反弹,相关产品价格也出现回落。

风险提示:美股继续暴跌对全球股市的负面影响。

以下为正文内容:

一周聚焦:从XIV清盘,谈美股“元气大伤”

全球股市暴跌的源头:美股——从杀估值到恐慌。2018年2月5日-2月9日期间,海外股市普遍巨幅下跌,而其源头来自于美股。这是因为:1)美股下跌最早(2月2日开始);2)从市场表现来看,美股跌则全球跌,美股稳则全球稳。

我们曾指出,此次美股暴跌的导火线来自对核心通胀的担忧和加息预期的上升,体现为美债利率的快速上升,进而冲击股市估值。而VIX指数空头的平仓则进一步加剧了市场的动荡。往后看,在货币政策环境整体收紧的背景下,美国市场前期积累的一些隐患正在暴露,使得市场的脆弱性加剧。

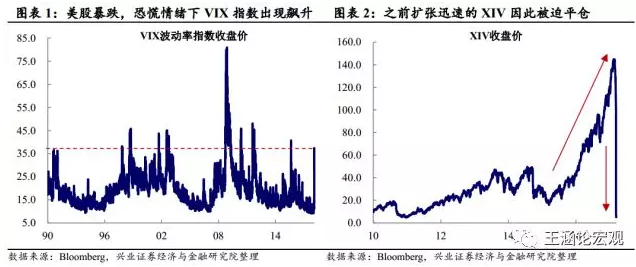

恐慌推升VIX指数,进而暴露了美股市场结构问题。随着避险情绪的上升,衡量标普500波动率的VIX指数也出现久违的暴涨(2月5日日内高点一度冲破50,超过2011.8的水平)。

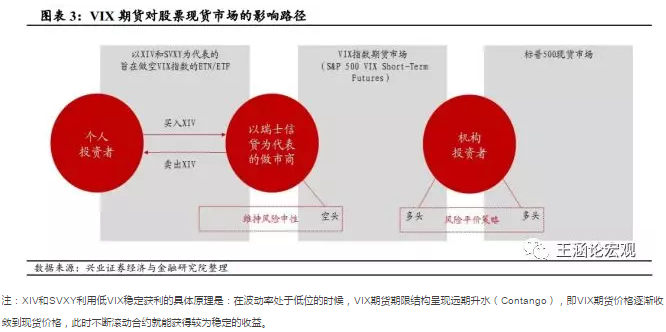

VIX指数飙升的背景下,做空VIX波动率指数的产品(如XIV和SVXY)不得不被迫平仓,加剧了VIX的上升和标普的下跌。

具体来说,一方面,做空VIX产品价格出现暴跌,购买此产品投资者会要求赎回自己的基金,VIX空头(如瑞士信贷)就必需要平掉期货市场的空单才能保证风险中性,这导致VIX指数进一步飙升。

另一方面,个人投资者爆仓,机构投资者没有对手盘来对冲风险,就需要进一步卖出标普的ETF来降低风险敞口,这加剧了股市的暴跌,这也是我们在2月5日看到的情况。换言之,在期货市场单边做多(空)的个人投资者,对现货市场产生助涨助跌的效应。

美股暴跌前高歌猛进的VIX空头背后,是散户“护航”下美股多头的扩张。2009年以后推出的基于VIX期货的ETF/ETN等产品,使得普通投资者可以参与做多/做空VIX。美股持续的牛市,VIX期货的升水结构,以及VIX与标普500的负相关性吸引越来越多的普通投资者通过购买相关ETF来做空VIX获益。

做空VIX指数的个人投资者。在波动率处于低位的时候,通过在CBOE的VIX期货(S&P 500 VIX Short-Term Futures)上维持空仓,XIV和SVXY一类ETN/ETF为个人投资者提供稳定收益[1],因此“吸粉无数”,做空VIX指数的个人投资者队伍迅速壮大。

做多标普500的机构投资者。采取风险平价(Risk Parity)的机构投资者在过去两年大多增加了自己配置股票及其他风险资产的配置。

本质上而言,提供做空波动率产品的机构只是中间商,而股票市场的多头和做空VIX指数的散户才是真正的对手盘。

因此,换句话说,大量做空VIX的交易,本质上是个人投资者卖了保险给机构投资者,让他们可以放心做多标普500指数,这也成为美股牛市的最后一波推波助澜的力量。

注:XIV和SVXY利用低VIX稳定获利的具体原理是:在波动率处于低位的时候,VIX期货期限结构呈现远期升水(Contango),即VIX期货价格逐渐收敛到现货价格,此时不断滚动合约就能获得较为稳定的收益。

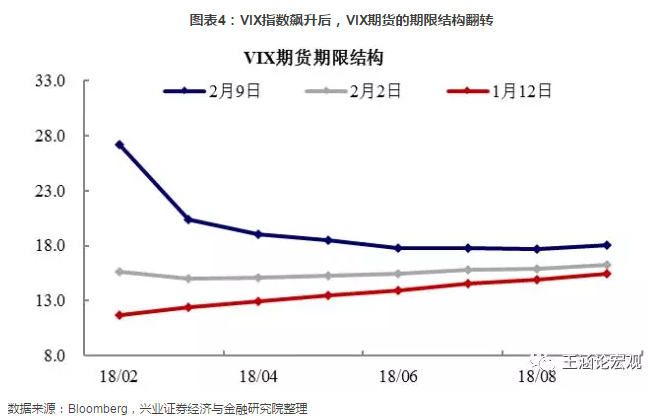

VIX指数飙升的持续影响,市场脆弱性升高。在2月5日之后,我们又看到了美股的第三波暴跌。虽然VIX空头爆仓的冲击已经过去,但是VIX指数突然飙升的冲杀已经增加了美股市场的脆弱性和不稳定性。

短期来看,VIX指数飙升使得VIX指数的期限结构翻转,因此做空VIX的策略不再能提供稳定的收益,这直接抑制了个人投资者涌入做空VIX指数市场的积极性。由于机构投资者“没有保险可买”,买VIX期货的对冲成本上,其做多股市意愿也会随之下降。近两年低波动率环境下VIX指数空头迅速增长,波动率飙升随即爆仓的背后,反应的实际上是美股市场结构的重要变化,而其中的潜在风险,可能尚未完全释放。

美股暴跌的启示:其他风险资产也有隐患。2009年以来,在过分宽松的流动性下,海外市场呈现以下特征:

1)资产之间的分化缩小,大量推出被动型的指数化产品;

2)衍生品挂钩的指数化产品使得越来越多的普通投资者得以参与高风险的衍生品交易。

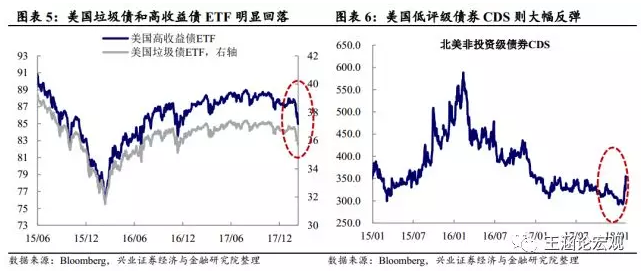

这样的市场结构容易加剧资产单边走势,导致单边交易过度拥挤。而现在货币政策已现拐点,“过分宽松的流动性”这一条件在变化,因此,前期市场结构累积的隐患或逐渐暴露。比如随着美股暴跌导致的风险偏好回落,垃圾债价格也出现下降,其CDS则大幅反弹,相关产品价格也出现回落。

美股暴跌尚未转化为系统性衰退,但风险偏好回升仍需时间。虽然本次美股暴跌传导到全球股市暴跌,但我们并没有看到黄金等避险资产价格明显走高,只是美元和日元出现小幅走强。

这说明本次暴跌尚未演化为市场对全球衰退的担忧,而主要是对市场不稳定性上升的恐慌。但是短期内,风险偏好下降也会影响其他风险资,除了上文提到的垃圾债之外,原油此次下跌除供需因素外,也不能排除市场风险偏好的影响。

全球市场动态:市场切换至避险模式

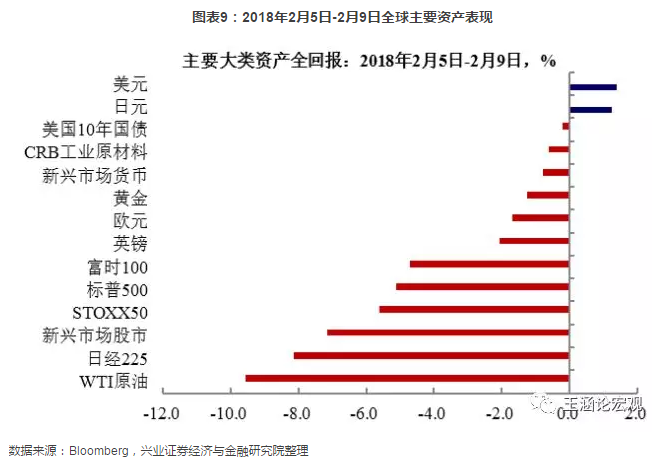

2018年2月5日-2月9日期间,海外市场两条主线:1)股市普遍巨幅下跌;2)油价明显回落。整体而言,市场风险偏好出现明显下降,而这种避险情绪也对其他风险资产均产生了一定负面影响,具有风险资产属性的原油也受到了拖累。

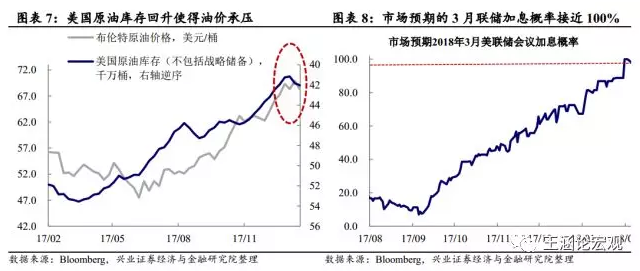

除了避险情绪上升,基本面供需紧张缓解也助推了油价的下跌。除了避险情绪的冲击外,本周油价下跌的背后还有基本面的因素:原油供需紧张状况有所缓解。

供给方面,1)此前停工的英国北海最重要油田输油管线Forties重启。该管道联通85个油田与英国本土,负责英国北海地区近40%的原油和天然气产量;2)美国2月2日当周原油产量攀升至1025万桶/日,不但刷新了美国单周油产的最高纪录,而且首次单周日均产油突破了1000万桶大关。

需求方面,前期由于美国遭遇极寒天气,需求相应激增。而随着气温回暖,需求也随之回落。供需紧张状况缓解,导致油价回落。

同时,联储偏鹰表态支撑美元小幅走强,进一步使油价承压。虽然美股暴跌,但部分美联储官员本周的表态仍然偏鹰:达拉斯联储主席Kaplan表示联储2018年或加息超过三次;旧金山联储主席Williams也认为美国经济表现出色,2018年加息3-4次将是合理的;纽约联储主席Dudley更是语出惊人,认为股市的下跌没有反映经济基本面,当前的股市下跌不是太重要的事情,而若经济前景改善,2018年加息4次是有可能的。美联储偏鹰的表态进一步增加了市场对3月加息的预期,也对美元形成支撑。

海外数据及大事一周详解

美国:基本面仍向好,“停摆风波”后政治风险亦有望显著降低

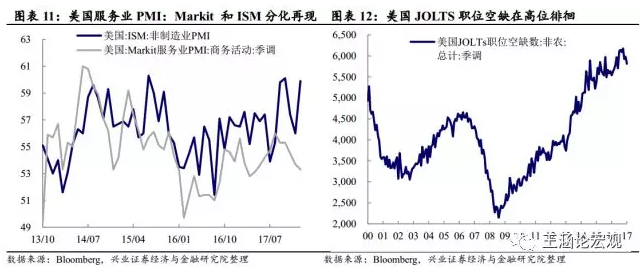

美国基本面数据仍然向好。美国劳动力市场维持稳健,美国首申略低于市场预期和上期值,徘徊在接近45年低点;2017年12月JOLTS职位空缺略低于预期和上期修正值,但维持在高点。软指标分化再现:美国ISM非制造业PMI和Markit服务业PMI分化再现:2018年1月美国Markit服务业继续下滑,ISM非制造业PMI则明显反弹。虽然两者出现分化,但目前来看美国非制造业整体仍处于扩张区间。

美国政府结束短暂停摆,短期内有望双双降低政府关门和债务上限的风险。美国参议院决定休会至美东时间2月9日凌晨,由于参议院未就短期支出法案进行投票,美国政府正式再次陷入停摆。在八个多小时之后,参众两院通过可维持联邦政府运转至3月23日的临时拨款法案,美国政府隔夜复工。

除此之外,美国国会还通过了针对未来两年的政府预算协议。依据该协议,美国将在未来两年内将国防和国内事务支出增加3000亿美元(第一年,国防支出增加800亿,国内支出增加630亿;第二年国防支出增加850亿,国内支出增加680亿)。与此同时,2019年3月之前美国不需要再担忧债务上限的问题。

由于预算协议只确定了政府预算上限,并没有对政府提供资金,因此两党还需在3月23日前敲定未来两年具体的拨款法案。如果拨款法案能顺利敲定,美国政府关门和债务上限的风险在短期内都将得以消除。

欧元区:软指标向好显示复苏动能不减,德国组阁成功助政治不确定性下降

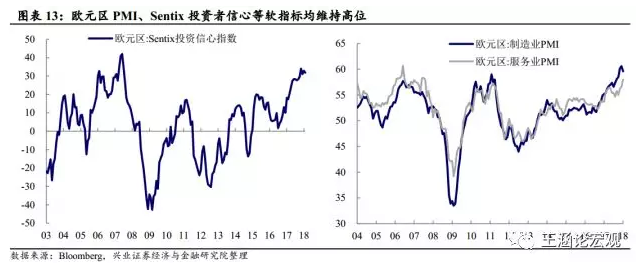

欧元区软指标向好,复苏动能不减。欧元区1月服务业PMI和综合PMI均小幅好于预期,显示出欧元区经济复苏稳定。欧元区1月Markit综合PMI终值为58.8,好于预期和前值的58.6;欧元区1月Markit服务业PMI终值为58,好于预期和前值的57.6。2月Sentix投资者信心为31.9,略低于上期32.9和市场预期33.2,但仍然处于高位。

德国贸易顺差有所收窄,且默克尔组阁成功,政治压力减少。德国1月Markit服务业PMI和综合PMI均小幅好于预期。德国12月经工作日调整工业产值同比增长6.5%,12月工厂订单环比增长3.8%,工业复苏强劲。

经季节和工作日调整后,德国出口额为1119亿欧元,环比微增0.3%,进口额为904亿欧元,环比增加1.4%,贸易顺差约为214亿欧元。高贸易逆差一直使德国政府承受承受来自欧盟委员会及其他国家的压力,而2017年德国贸易逆差自2009年以来首次收窄,一定程度上缓解了这种压力。

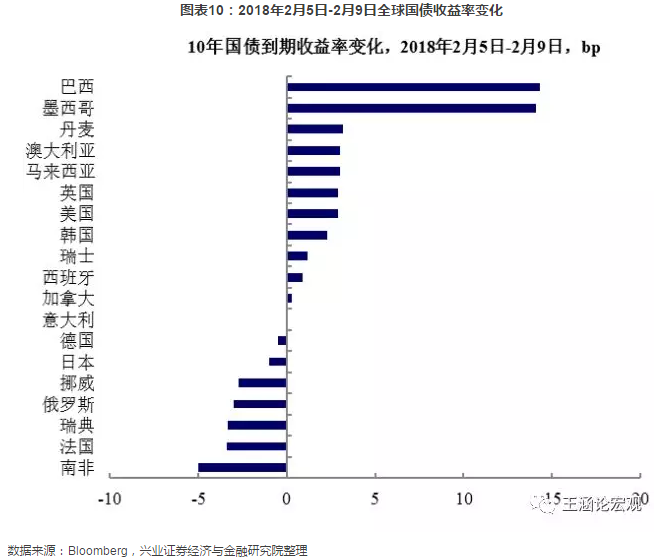

同时,德国总理默克尔所属保守派(基民盟与基社盟)与社民党(SPD)达成组阁协议,推升欧元及德国10年期国债收益率,欧元区外围成员国国债收益率则出现下滑。

海外其他:英国央行释放紧缩信号,日本经济整体向好

英国1月PMI回调,央行释放紧缩信号。1月份英国服务业PMI回落至53.0,低于市场预期54.1。12月整体工业产值下降1.3%,降幅较预期高0.4个百分点。虽然经济复苏尚未表现强劲,但高通胀仍然使英国央行释放出紧缩信号。

英国央行1月议息会议按兵不动。但卡尼表示如果经济持续按预期增长,可能需要提前在某个时间点收紧政策,且收紧幅度较预期更大。应当适当调整货币政策,令通胀在更加认可的时机回归目标水平。加息的确切时间点和幅度取决于经济表现和退欧谈判进展。英国央行偏鹰的表态推动英国2年期国债收益率和英镑/美元短线走高。

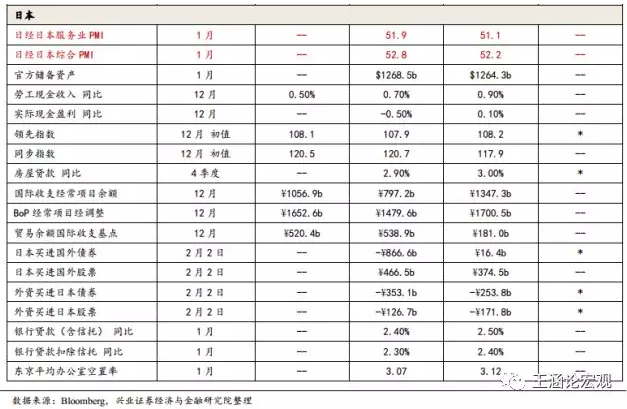

日本服务业PMI上升,经济向好。1月日本服务业PMI升至51.9,显示日本经济状态良好。

风险提示:美股继续暴跌对全球股市的负面影响。(编辑:胡敏)