财报披露季将近,上市公司一点风吹草动都让投资者的心情“起起落落”。近日,同仁堂国药(03613)意外交出的一份不及预期财报也使得公司股价跌超16%,创下自2022年12月以来的新低。截至1月31日,公司股价收于9.45港元,已然跌去2023年全年的涨幅。

股价“闻声下跌”后,大摩火速发布研究报告将同仁堂国药基本目标价由18.3港元调低7%至17港元,指出公司的风险回报已经升级。继2023年初步披露盈利后,该行已将其2024-30年获利预测下调8%-13%,主要由于中国大陆销量下降。

实际上,1月以来,两年多来一直站在风口上的中药板块接连下跌,似乎已经走入了“退烧”阶段。在此估值具备吸引力的时点,作为老牌中药龙头,同仁堂国药真实价值究竟几何?

营收、净利双降 业绩意外“变脸”?

据公开信息披露,同仁堂国药属于同仁堂集团,目前集团旗下共有同仁堂股份、同仁堂科技、同仁堂国药共3家上市公司。医药工业方面,三家公司主营均为生产销售传统中成药和部分保健品(如国药的灵芝孢子粉等),但同仁堂股份以传统老一线品种为主,同仁堂科技以新一线品种为主,同仁堂国药则以安宫牛黄丸和保健品(灵芝、高丽参等)为主;而在医药商业方面,同仁堂商业以终端连锁药房为核心业务,负责境内批发零售,同仁堂国药则重点负责海外发展分销网络。

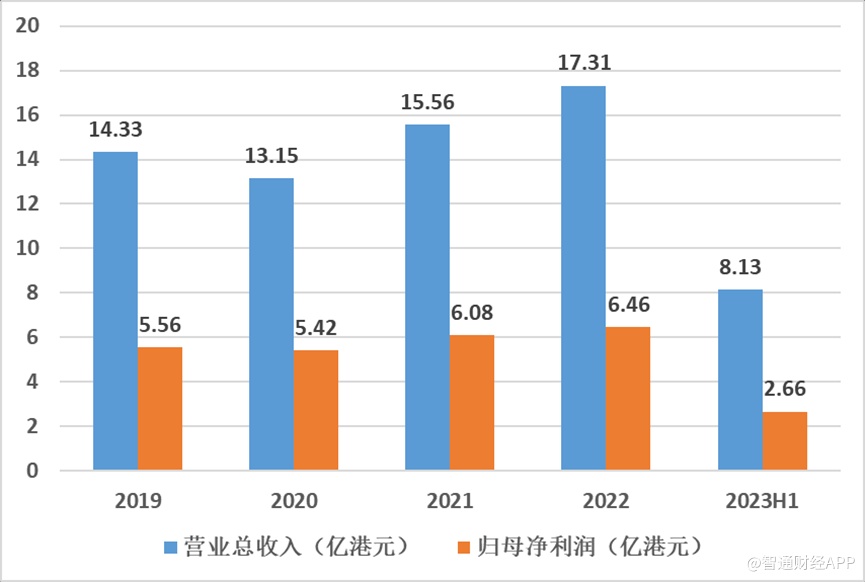

智通财经APP了解到,根据公司最新发布的业绩公告,在截至2023年12月31日止的财务年度,预计较2022年同期的集团收入下降11%至15%,而集团除税后利润下降18%至22%。

从近年业绩来看,自2020年后公司就持续保持稳健增长态势,且在2023年上半年还取得了收入同比增加29.8%、股东应占溢利同比增加23.9%的成绩,因此本次预告中营收、净利双降可谓大出市场意料之外。

对此,公司方面称,业绩的下滑主要由于疫情后市场实际情况及需求与预期存在一定偏差,在2023年于中国内地的部份分销商尚在消化集团自有产品的库存,影响了集团自有产品于中国内地的销售收入。公司管理层已果断地采取多项应变措施,包括强化销售渠道建设及营销推广等举措,优化营销环境,从而提升集团的盈利能力。

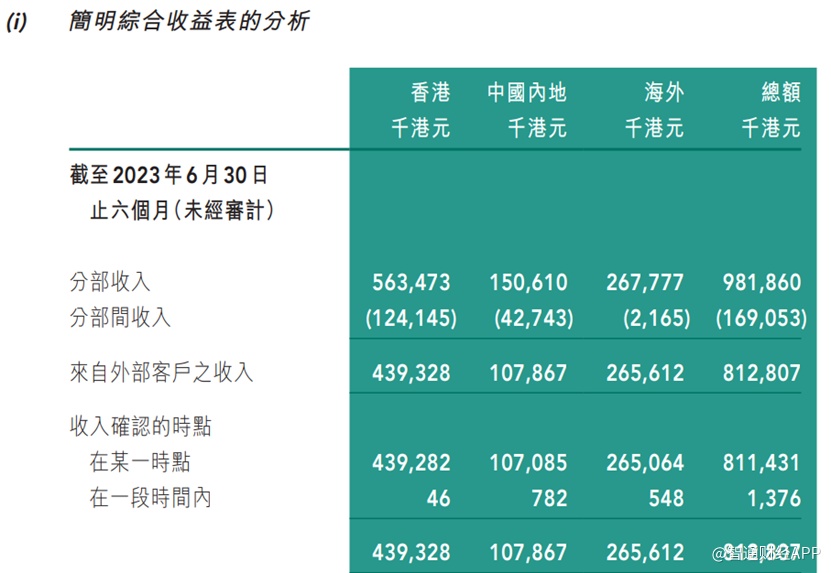

从中期财报来看,公司上半年香港分部收入约为4.39亿港元,海外收入约为2.65亿港元,中国内地收入约为1.08亿港元,以香港及海外收入占主导。因此,公司也受益于香港地区的整体经济复苏,根据香港政府统计处的统计数据,上半年香港地区零售业销货价值已达到约2050.78亿港元,该货值已恢复至2019年同期约85%的水平。

截至2023年6月30日,公司财务状况位于健康区间,现金及银行结余达24.48亿港元,流动比率为12.5,负债比率为3.4%,非流动资产总额、流动资产净额及净资产分别为5.63亿港元、32.6亿港元和37.39亿港元。

中药“长牛”行情料将延续

自2020年开始,政策红利叠加新冠疫情催化,共同推动中药材行业进入景气上行周期。

在政策端,中药在审批、支付、院端用药等多个环节均得到政策大力支持。《“十四五”中医药发展规划》中提出,到2025年中医药健康服务能力明显增强,中医药高质量发展政策和体系进一步完善,中医药振兴发展取得积极成效,在健康中国建设中的独特优势得到充分发挥;2023年发布的《中医药振兴发展重大工程实施方案》中也指出,要通过实施中医药健康服务高质量发展工程,促进优质中医医疗资源均衡布局,为群众提供融预防保健、疾病治疗和康复于一体的中医药健康服务,为中医药传承创新发展提供有力支撑。

中医药局数据显示,2023年预计全年中医类医疗卫生机构总诊疗量达12.8亿人次,中医药需求进一步增长。中商产业研究院分析师预测,继2022年市场规模同比增长4.77%后,2023年我国中医药行业市场规模将继续增至4818亿元,2024年将达5102亿元。

行业维持高景气,相关上市公司也持续受到市场资金追捧。智通财经APP了解到,2023年前三季度,申万医药指数跑输沪深300指数2.34个百分点,位列31个子行业第20名;中药板块指数上涨3.23%,跑赢申万医药指数10.28个百分点,是申万医药二级6个子行业中唯一实现正涨幅的子板块。

在未来社会人口结构老龄化、慢病率提升的大趋势下,医疗需求将持续增长,而具有“治未病”优势的中医药上行动力料将持续。

原材料成本短期承压 削弱利润表现

而谈到同仁堂国药业绩“变脸”的原因,原材料成本压力和供需态势变化是值得考虑的重要因素。

实际上,自2023年第三季度起,受到气温升高中药材难以保存、药材价格居于高位、供需关系变化等因素的影响,中药板块相关上市公司业绩便出现小幅波动,营收、净利环比均有所下滑。据万联证券报告,Q3中药板块65家上市公司营业收入同比基本持平,环比减少10.18%;净利润同比增长15.48%,环比减少16.28%。

据生意社商品行情分析系统,2023年中药材行情呈现出“前高后低”的态势,上半年多种药材价格轮番上涨,部分品种数次突破历史最高价;下半年随着产新期的到来,市场供应过剩,以当归、党参、甘草、防风为代表的大宗品种率先下跌。

智通财经APP了解到,同仁堂的代表品种包括安宫牛黄系列、六味地黄系列、感冒清热系列、牛黄解毒系列、乌鸡白凤系列等,其中牛黄和麝香等均是同仁堂主要产品的重要原材料。与种植的中草药不同,牛黄和麝香属于动物原材料,来源珍贵,其价格上涨具有可持续性,较难受到周期性影响。据中药材天地网,2023年天然牛黄的价格由40万元/KG涨至160万元/KG,全年涨幅达300%,麝香价格基本保持稳定但略有上涨。

近几年来,同仁堂的核心品种安宫牛黄丸已多次涨价。2019年12月,安宫牛黄丸每丸价格从560元涨至780元,涨价幅度约为40%,2021年12月再次提价10%至每丸860元。考虑到提价幅度过高将影响消费者购买意愿,预计原材料成本上涨将对公司利润空间造成一定压力。

展望后市中药材价格走势,中康云瓴中药产业大数据中心首席分析师贾海彬认为,2023年上半年价格异常上涨提前释放了压力,导致短期内行情可能出现快速下跌,但本轮下行有望在2024年上半年触底。考虑到需求的长期增长与劳力成本上涨同时存在,未来3年中药材行情会反复振荡,整体仍将在相对高位运行。

小结

从市场层面来看,同样大量使用天然牛黄的片仔癀(600436.SH)自2020年起股价已从100元最高涨至487元,近期则回落至200元附近;和片仔癀一样拥有国家级绝密配方的云南白药(000538.SZ)也在2020年经历大幅上涨,并于2021年初达到107元的最高点,如今股价已回落至疫情前水平。

同为中药行业老字号,同仁堂的总市值却不及前两者,销售毛利率也相对偏低。这不止由于港股流动性相对不足,也由于公司既缺乏独创性的大单品,也没有如云南白药般跨界消费领域,因此对投资者吸引力偏弱。

但同样值得一提的是,同仁堂是国内少数拥有“双天然”(天然麝香、天然牛黄)使用资格的中药企业,且安宫牛黄丸的主治主要围绕脑血管疾病展开,在心脑血管疾病中成药市场占据领先份额,长期来看仍具备配置价值。考虑到目前股价处于历史低位,已然具备一定的性价比。