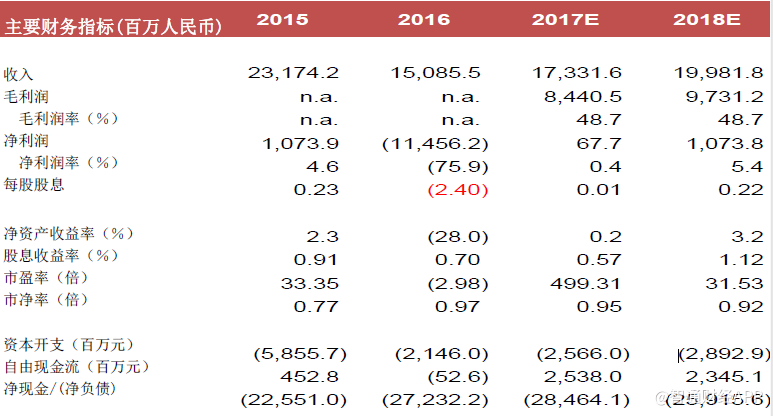

本文来自银河国际的研报,作者为银河国际分析师布家杰。

智通财经APP获悉,中海油田服务(02883)2月8日在香港举行战略指引发布会。

根据中海油田服务管理层表示,公司业务在2017年复苏,并将利用其协同效应和成本的优势,继续执行谨慎的财务政策,以实现50/50组合的目标。

在2018年,公司将聚焦中国市场的新工作项目和要求,其进一步加强区域性管理和扩大海外业务的规模。公司将通过降低管理层成本、提升技术和优化资产来维持成本优势。中海油田服务管理层对2018年前景持审慎乐观态度,原因是:油价走势与石油服务业之间存在时间差,石油服务业仍存在供过于求的局面。

但考虑到中国对原油和天然气的需求强劲,管理层对中长期前景仍然乐观。由于中国的需求正在上升,中海油(00883)等石油巨头下调资本开支的机会不大,中海油服是此轮资本开支周期的受益者之一。预计中海油服的所有业务都将有所改善,而油田技术服务将成为2018年的主要增长动力。鉴于钻机利用率上升,钻井业务也将有所改善。

管理层表示,与中海油就2017年计划进行的服务合约谈判于2017年3月完成,但2018年计划的谈判于2017年12月已完成。管理层指出,中海油服2018年将有较佳的实施计划,银河国际认为这个信息确认,中海油可望从中海油增加资本开支中受益。

中海油服拥有43个钻机,其中23个用于中国市场。其余的则用务于国际市场,其中约25%位于欧洲,25%位于中东,25%位于墨西哥湾,25%位于中国以外的亚洲地区。管理层指出,预计2018年总体利用率将同比改善,Pioneer和Innovator等高端钻机没有延期的风险。

由于全球市场环境仍充满挑战,市场担心钻井日费率的表现。管理层提到,难以预测2018年公司平均日费率,但预计会保持稳定。中海油服的钻井日费率的上行空间或有限,当中旧合约价格以较高的日费率续约,但预计平均日费率的下跌空间有限。钻井的复苏将主要受到工作量增加所驱动。

此前,中海油服的收入主要来自与设备相关业务。据管理层表示,为了实现多元化,中海油服将着重发展技术相关收入。预计该业务将在中期而言占收入的50%。

由于垂直钻井等技术取得突破,中海油服在海外钻井领域中从海外企业夺得市场份额。中海油服正在把海洋工程专业技术应用于海外市场,在岸地区的潜在市场比离岸要大得多。随着公司渗透到海外在岸工程市场,这将为中海油服带来增长潜力,而此业务发展有望提升中海油服的全球竞争力。

管理层提到,预计伊拉克将有更多的油田技术服务工作。其他一些属于油田技术服务之下的细分业务与油价没有直接关系,所以中海油服受油价波动的影响较小。中海油服管理层重申,公司中期而言的重点是开拓海外市场。中海油服管理层提到,公司正在建设专业技术储备,以抓住中海油增加国际市场资本开支带来的增长潜力。

中海油服管理层还指出,中海油服正在尼克松油砂项目寻找机会。预计海外业务将为中海油服创造合理的盈利,而不会对整体盈利能力构成重大拖累。中海油宣布2018年资本开支规模为700〜800亿元人民币,较2017年的约500亿元人民币增长40%-60%,这是中海油自2014年以来首次上调资本开支。

根据中海油计划,市场认为海上油田服务和钻井工程的需求将在2018年有良好增长,而中海油服将成为主要受益者。

银河国际称,从公司近期的股价表现来看,多个正面因素如2017年业绩好转和中海油2018年资本开支正面的利好因素已部分反映在中海油服股价上。但是银河国际仍认为,从最近的消息面如取得合约的情况和大型油企的指引来看,石油服务股正在进入一个上升周期。

石油巨头的原油和天然气产量的增长,对石油服务业的企业也是正面。预计获利盘和市场疲弱的气氛将使中海油服股价受压,但对于为期数年的复苏,这投资主题仍然不变。中国的石油服务股已经良好定位,因为它们与中国的石油巨企拥有良好关系。

银河国际还认为,在行业上升周期中,中海油服将跑赢中海油和油价。中海油服表现出色是由于其对于油价有强劲的经营杠杆,中海油服的催化剂包括:新签合同、有利的油价走势以及公布2018年中期业绩。