本文来自于中金的研报《蒙牛乳业(02319):长期增长逻辑未变》,作者为袁霏阳。

短期业绩可能低于预期

我们预计2017年下半年蒙牛乳业(02319)核心净利润(蒙牛+雅士利)将从上半年的14.8亿元下降至11.5 亿元,主要由于成本上升以及销售费用率环比提升,尽管收入增速可能提升且雅士利有望减亏(预计从上半年的1.22亿元降至3400万元)。另外,去年下半年现代牧业也有望减亏,但仍难以阻挡蒙牛账面利润的环比下降。因此,我们预计公司全年净利润约为21亿元(收入增长10%左右),分别低于市场一致预期和我们此前的预期15.3%和12.8%。派息率有望位于公司此前的指引区间20-25%,尽管公司经营性自由现金流最高可支持70%的派息率,这也意味着并购的可能性。

关注要点

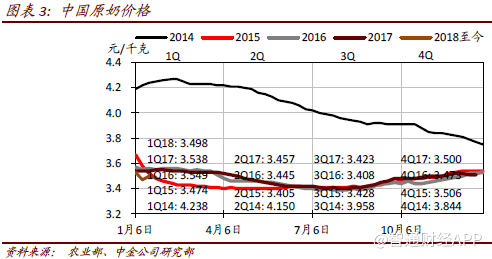

一、受成本温和上升、费用率反弹和雅士利&现代牧业盈利不及预期拖累,业绩可能低于预期。去年下半年乳制品需求回暖推动了行业和公司原奶价格上涨。包装材料(主要是纸箱)价格上涨也同时推升了去年下半年成本,且可能延续至2018年。

二、收入增速提升,产品驱动增长战略持续有效,长期前景保持不变。尽管短期业绩可能低于预期,但蒙牛对市场可能仍具吸引力,主要得益于去年下半年公司收入增速提升。推动收入加速增长的主要因素包括需求回暖、公司向低线城市扩张及产品驱动战略推动收入增长和利润率改善。

三、尽管短期业绩可能低于预期,但长期增长逻辑保持不变。在市场情绪比较高涨时,若长期增长预期仍然向好,投资者可能会淡化短期业绩低于预期的影响。同时由于短期业绩低于预期主要由于利润率提升步伐放缓,但收入增速甚至可能提升,因此市场可能坚定看好未来利润率前景,并对短期利润率低于预期持包容立场。

估值与建议

我们将2017/18 年业绩预测分别下调12.8%和6.9%,但将收入预测分别上调2.2%和3.1%,以反映收入增长更为强劲而利润率上升幅度放缓带来的影响。我们认为从长期来看公司的产品驱动战略仍然有望推动收入增长与利润率持续上升。

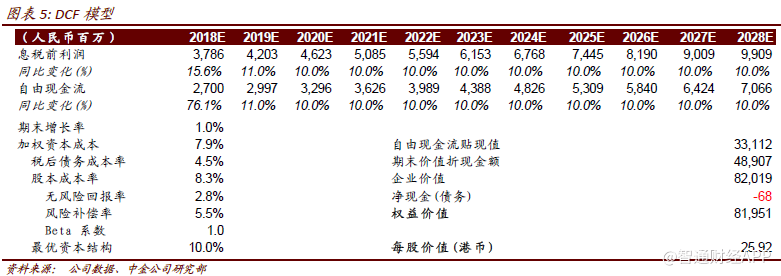

因此,尽管短期业绩可能低于预期,但我们在DCF模型中上调公司长期增长预期,并将2018年底目标价从20.24港元上调至25.92港元。维持推荐评级,尽管我们认为业绩低于预期可能会抑制短期股价表现。

风险

利润率复苏速度可能再度低于预期。

受成本温和上升、费用率反弹和雅士利&现代牧业盈利不及预期拖累,业绩可能低于预期

去年下半年乳制品需求回暖推动了行业和公司原奶价格上涨。

包装材料(主要是纸箱)价格上涨也同时推升了去年下半年成本,且可能延续至2018年。我们预计去年下半年公司销售费用率环比与同比均有所上升,短期来看这一趋势或将持续,考虑到更多新品推出、持续的渠道精耕(向低线城市渗透)和2018年世界杯的宣传推广活动。去年下半年管理费用率也可能上升,主要由于计提第一批期权及限制性股票相关费用,而且从往年来看管理费用通常会出现下半年走高的季节性走势。另外,预计2017年由于人民币升值产生的汇兑损失大约为2亿元。不过公司在去年底已买入期货进行套期保值,我们认为这一风险将在今年基本消除。

由于去年下半年销售重回增长,雅士利有所复苏,不过为推动收入增长,雅士利仍然需要投入大量广告促销费用。我们预计去年下半年雅士利亏损额将收窄至3400万元,今年有望扭亏但仅仅实现盈亏平衡。根据最新公司公告,去年下半年现代牧业也成功减亏,但今年若想实现账面盈利,我们预计原奶平均价格需要不低于3.90元/千克。

收入增速提升,产品驱动增长战略持续有效,长期前景保持不变

一、尽管短期业绩可能低于预期,但蒙牛对市场可能仍具吸引力,主要得益于去年下半年公司收入增速提升。

推动收入加速增长的主要因素包括需求回暖、公司向低线城市扩张及产品驱动战略推动收入增长和利润率改善。展望未来,我们认为这些驱动因素不会明显弱化,并认为2018和2019年公司内生增速有望保持在10%左右,在产品结构升级和毛利率提升推动下,利润率有望稳步上升。

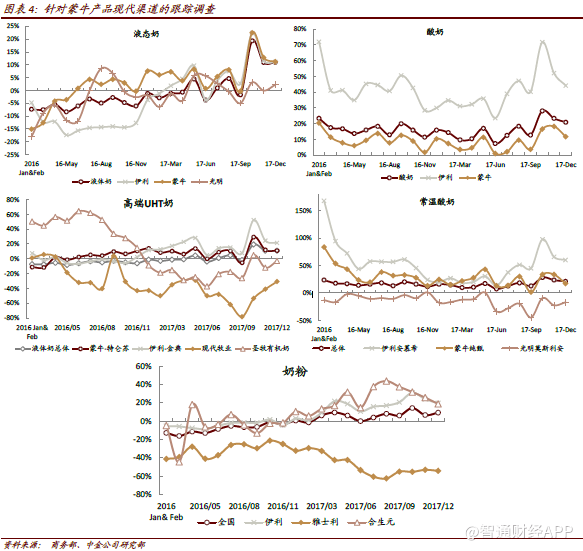

二、2017年上半年以来,公司的产品驱动战略持续富有成效。

从2017年全年来看,特仑苏常温奶同比仍然有望增长12%-13%。有望超过公司平均销售增速的其它高端产品包括纯甄常温酸奶(~30%)、 真果粒(~30%)和蒙牛品牌低温酸奶(~15%)。今年推出的新产品可能仍然会走高端化战略,公司年初至今推出的新产品包括“ZUO 酸奶”(酸酸乳系列高端产品)、真果粒常温酸奶、炭烧酸奶(蒙牛品牌低温酸奶旗下产品)和碧悠品牌旗下谷物风味酸奶。另外,我们预计公司未来星(儿童牛奶系列)有望开始推出有机奶,纯甄酸奶也会推出新款产品用于扩大品牌组合。另外,碧悠和特仑苏今年将会推出更多高端产品。正如2017年上半年产品结构升级推动毛利率同比上升1个百分点,若公司持续推出新产品,产品结构升级会继续推动毛利率上升。

三、跨品类努力及同品类产品结构升级均有望推动公司利润率提升。

目前冰淇淋和雅士利婴幼儿配方奶粉业务仍然表现落后,低温乳制品回报率也低于平均水平,使得常温产品成为公司仅有的增长驱动力。我们预计今年低温产品在利润率贡献方面有望迎头赶上,因为许多新产品创意都来自这一产品领域。不过,冰淇淋和雅士利婴幼儿配方奶粉业务可能需要更长时间才能有所起色。

尽管短期业绩可能低于预期,但长期增长逻辑保持不变

在市场情绪比较高涨时,若长期增长预期仍然向好,投资者可能会淡化短期业绩低于预期的影响。同时由于短期业绩低于预期主要由于利润率提升步伐放缓,但收入增速甚至可能提升,因此市场可能坚定看好未来利润率前景,并对短期利润率低于预期持包容立场。(编辑:张鹏艳)