本文来自“克而瑞地产研究”微信公众号,作者为CRIC研究中心房玲、羊代红。本文仅供投资者参考,不代表智通财经观点。

三年终破千亿,世茂未来如何赶超?

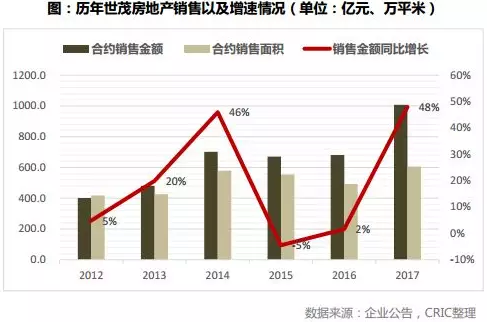

2017年世茂合约销售金额1007.7亿元,同比增长48%,经过了三年的滞涨期,世茂终于迎来了再一次的高增长,成功晋级千亿。但是这样的增长,是否能够得以持续?据报道,世茂2018年目标销售额1300-1500亿元,约较2017年增长30%-50%,那么世茂下一步要如何实现该目标?又是否能够实现呢?

2017年新增货值2069亿推动新一轮扩张

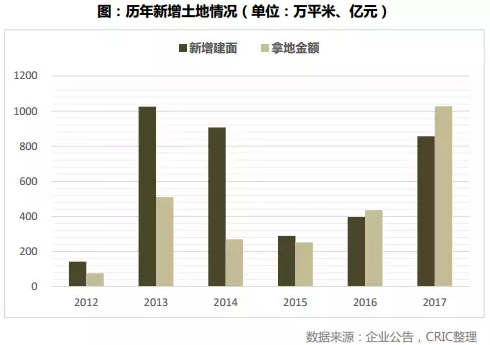

据克而瑞监测统计,世茂2017年新增土地储备建筑面积达857.2万方,总金额1028.5亿元,分别同比增长116%和136%。过去两年的调整过程中,世茂拿地相对较少,企业已调结构去库存为主。经过两年的调整后,2017年世茂开始进入新一轮的加速发展扩张期。

据克而瑞公布的2017年房企新增货值榜显示,世茂2017年新增货值总量破两千亿,达2069亿元(不含境外项目);2018年1月,世茂也持续加码土地储备,又以141.2亿元新增了147.4万方的土地储备,货值达284.1亿元,这些货值储备将成为世茂未来销售保持增长的重要支撑。据报道,2018年世茂的销售资源在2200-2500亿中间,较2017年大约上涨了45%-65%,充足的可售资源使得世茂2018年保持高增长成为可能。

一二线供货比例增加提升销售去化

过去两年的调整中,世茂持续加大一二线城市的项目比例。2017年,世茂在一二线城市的新增土地建筑面积占比为73%,较2016年略有上升,但是跟2014年之前比依然较高,且2017年世茂在三四线城市选择上也更加谨慎,主要布局昆山、嘉兴、佛山、泉州等城市,这些三四线城市大部分属于长三角和珠三角一二线城市的外溢价值圈。

2017年世茂销售金额的大幅上涨,除了供货量充足外,供货结构的进一步优化,使得整体去化率显著提升也至关重要。据2017年中期业绩演示材料显示,2017年世茂预计可售资源为949万方,其中一线及强二线城市计划供应占比为60%,同比上涨了4个百分点。按照世茂2017年实际销售面积606万平米计算,去化率达到63%,较2016年高10个百分点。供货结构倾向于一线及强二线,拉高了企业的销售均价,加上去化率的提高,从而促进了销售金额的大幅上涨。

2018年世茂的可售资源在2200-2500亿中间,从过去三年的新增土地来看,预计一二线的供货比例依然会较高,若能够保持去化率在60%以上,1300亿元的目标可以实现,冲刺1500亿元也很有可能。

拿地成本高企还需警惕

充足的货值和结构的优化为世茂保持增长奠定了基础,但是其土地成本高企也需关注。2017年世茂拿地销售金额比高达102%,补充意图明显;平均楼板价达11998元/平方米,拿地销售均价比高达72%。事实上,自2015年以来开始调整结构以来,世茂的拿地销售均价比便一直维持在70%以上的高位。

与其同规模的企业相比,世茂的拿地销售均价比也明显偏高。2017年招商、旭辉、泰禾等企业拿地也较多,尤其是旭辉,拿地销售金额比达到1.07,略高于世茂。但是从拿地销售均价比来看,最高的旭辉也仅0.51,世茂明显高于同等规模的企业。高企的成本未来或将对世茂的发展带来一定的限制和压力。

财务稳健为持续发展提供保障

世茂的财务一直比较稳健,持有现金充足,融资能力较强,对企业新一轮的扩张而言,是很好的保障。2017年上半年末,世茂持有现金220亿元,现金短债比为1.25,净负债率连续五年保持在60%以下。这主要得益于企业稳健的财务策略,和对金融创新的不断探索。

2017年4月,“世茂房地产控股有限公司2017年度第一期中期票据”获得中国银行间市场交易商协会的《接受注册通知书》,获批注册金额为80亿元,世茂也成为首家获批发行熊猫中票的民营房企。此外,世茂在资产证券化方面也一直走在前面,早在2015年就发行了国内首单购房尾款资产证券化项目。持续的金融创新,使得企业融资渠道不断拓宽,融资能力不断加强,同时融资成本也在不断下降。2017年上半年平均借贷成本为5.6%,属于民营房企中的较低水平,较2016年全年下降0.2个百分点。

总结:世茂三年之后终于实现了千亿梦,未来在充足的货值和优化的布局推动下,1300-1500亿都有可能实现。但是拿地成本的高企,长期值得警惕;此外在新一轮扩张之际,阚乃桂、廖鲁江两位在世茂多年的执行董事接连离职,人事变动对于世茂未来发展也或将带来一些动荡和新变化。(编辑:王梦艳)

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。