本文来自方正证券研报,作者陶川。

导读:作为全球股市的风向标,美股的走势一直牵动着金融市场的神经。随着美国股市在2 月5 日创下六年半来的最大跌幅,全球股市纷纷陷入抛售潮,也由此成为2018 年金融市场的第一个黑天鹅事件。那么,如何看待当前美股的大跌以及后续走势?在本篇报告中,我们对此进行了深入的研究,并就如何研判美股在中长期的走势给出了一个宏观分析框架。

摘要:

此次美股下跌的触发因素在于长端美债利率的快速上行。大跌前10 年期美债利率的上行相对于美联储加息的节奏明显超调,从而带来了美国估值风险的暴露。短期来看,我们认为如果在美联储下一次加息前,10 年期美债利率能稳定在2.75%左右不再大幅上行,则短期内将有利于美股的企稳,尤其是在企业盈利的基本面依然良好背景下。

我们从宏观层面构建了一个美股回报率的分析框架。在该框架下,美股的指数回报率可以分解为每股销售额、利润率、以及市盈率这三个部分的增长率。并且其有着各自的宏观驱动因素。从美联储此前三轮加息周期来看,由于起主导作用的宏观驱动因素并不相同,因此导致了美股回报率在这三轮周期存在明显差异。

此轮加息周期美股的上涨主要体现为市盈率的回升。但并不意味着此前美联储货币政策周期转换对于美股市盈率的宏观驱动已经失效。随着前期一些事件性利好的消退和美联储加息的持续,股市贴现率回升对市盈率的打压将居于主导。本周一的美股下跌正是这一主导作用的显现,只不过调整得过于迅猛。此次美股大跌已经意味着美股市盈率回落拐点的到来。然而,企业盈利的基本面依然对美股的反弹形成支撑,尤其是在上半年;而下半年随着美国国会中期选举的进行,美股走势的不确定性将明显加大。再往后来看,随着2019 年美联储加息此轮加息周期进入中后期,美股下行的风险将明显加大。理性的投资者可以在此次大跌中把握住介入的机会,并考虑从下半年开始逐步削减敞口。

原文如下:

作为全球股市的风向标,美股的走势一直牵动着金融市场的神经。随着美国股市在2 月5 日创下六年半来的最大跌幅,全球股市纷纷陷入抛售潮,也由此成为2018 年金融市场的第一个黑天鹅事件。那么,如何看待当前美股的大跌以及后续走势?在本篇报告中,我们对此进行了深入的研究,并就如何研判美股在中长期的走势给出了一个宏观分析框架。

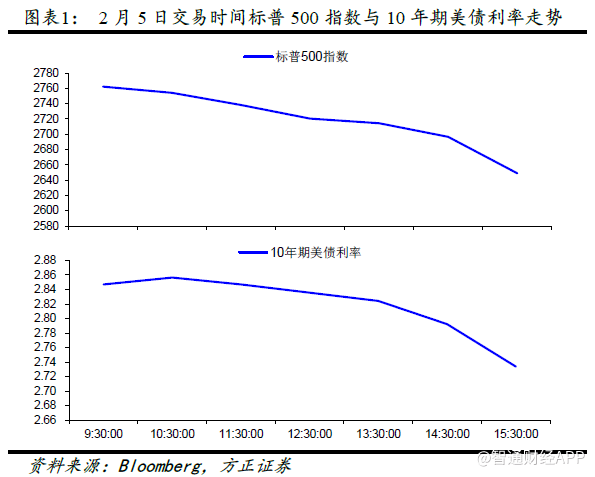

首先需要说明的是,当前美股下跌的触发因素在于长端美债利率的快速上行。如图表1 所示,在2 月5 日美股交易时段,一开始是10年期美债利率的上行引发了标普500 的持续下跌,直至尾盘时避险资金涌入美债才导致10 年期美债利率快速回落。

那么,为什么长端美债利率的上行会引发美股如此大幅度的抛售?我们认为其中的一个重要原因在于市场对于美联储加息过快的担忧加剧。根据美联储的经验规则,加息周期下联邦基金利率与10 年期美债利率的上行存在一个3:1 左右的对应关系,即每加息25bp 对应着10 年期美债利率上行约8bp,考虑到2016 年12 月加息后美债利率在2.5%左右,因此在2017 年加息三次的背景下,10 年期美债相应地应上行24bp,即至2.75 左右的水平。然而,2 月5 日当天美债利率大幅上行至接近2.9%,由于3 月议息会议尚未召开,因此10 年期美债利率的上行相对于美联储加息的节奏明显超调,这无疑击溃了市场对于美股高估值的心理防线。

由此可见,当前美股的大跌主要在于利率超调带来的估值风险的暴露。因此短期来看,我们认为如果在美联储下一次加息前,10 年期美债利率能稳定在2.75%左右不再大幅上行,则短期内将有利于美股的企稳,尤其是在企业盈利的基本面依然良好背景下。

至于美股在中长期的走势如何?我们认为须结合美股的盈利和估值综合判断。在此,我们给出一个宏观层面的分析框架。

1 美股EPS的宏观驱动

以标普500 指数为标的。令p 为为该指数的价格,e 为每股盈利,则可以得到:p=e*(p/e),该公式表明给定投资期内,标普500

指数的回报率可以分解为如下两个部分,一是每股盈利(EPS)的增长率,二是市盈率(PE)的变化率。

上述分解即所谓的EPS-PE 分析框架。同样以标普500 指数为例,为了更好地了解美股EPS 增长背后的宏观驱动,不妨令s 为指数的每股销售额,则有:e=s*(e/s),不难看出e/s 定义了指数的利润率。因此该公式表明,美股的EPS 增长实质上由两个部分的增长构成,即(1)每股收入,(2)利润率。

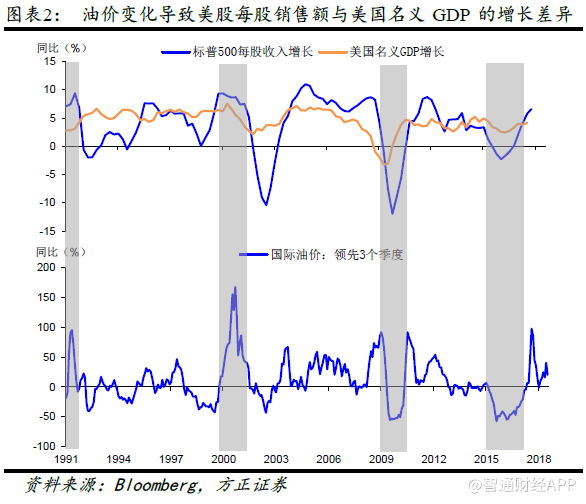

从宏观经济层面来看,企业营收往往受到一国经济周期的影响。由图表2 可以看出,自20 世纪90 年代以来,标普500 企业每股收入增长和美国名义GDP 增长确实呈现出正相关性。尽管如此,两者在增长幅度上仍存在明显的差异。这种差异背后的一个重要因素在于油价的波动。一个明显现象是,当油价大跌后,标普500 企业的每股收入增长会弱于美国名义GDP 增长;而当油价大涨后,则恰好相反。

从历史来看,原油价格波动向能源企业经营业绩的传导往往存2-3个季度的滞后期。

这一现象背后的原因在于,自20 世纪90 年代以来,能源板块在标普500 中的权重始终在10%上下,虽然权重不算高,但由于国际油价的高波动性,往往在随后的2-3 个季度内导致的能源企业利润的大幅变化,从而对标普500 企业的整体盈利产生显著影响。而对于美国GDP 而言,能源行业的占比不到2%,因此受油价波动的直接影响较小。

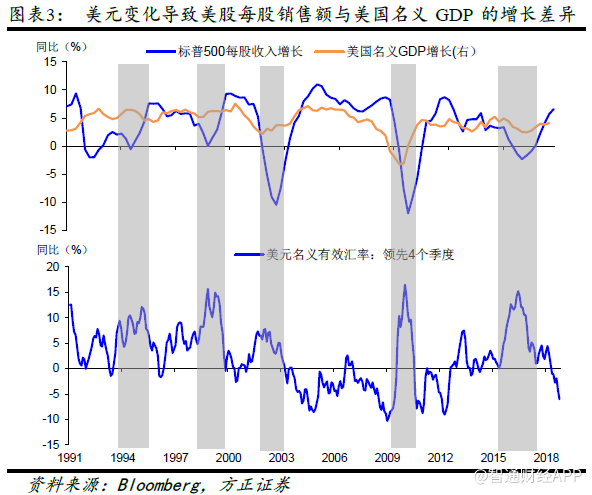

除了油价之外,美元也是影响标普500 每股收入和美国名义GDP在增长幅度上差异的另一主要因素。尤其是当美元升值时 ,标普500每股收入往往在增长上逊于美国名义GDP(图表3)。这是由于20 世纪90 年代以来越来越多的标普500 企业拥有海外业务(在标普500企业中的占比由30%提升至近60%),海外业务盈利由此构成其整体盈利的重要组成部分,但也最容易受到美元升值的侵蚀;相比之下,由于美国是个以消费为主导的内需经济,1990 年以来出口占GDP 的比重始终在10%上下,因此美元升值对美国名义GDP 增长的影响相对有限。

考虑到国际原油交易一直以来主要采用美元进行计价和结算,美元的升值(贬值)常常伴随着油价的下跌(上涨)。因此,很多时候美元和油价对标普500 企业每股收入的影响是相互叠加的。

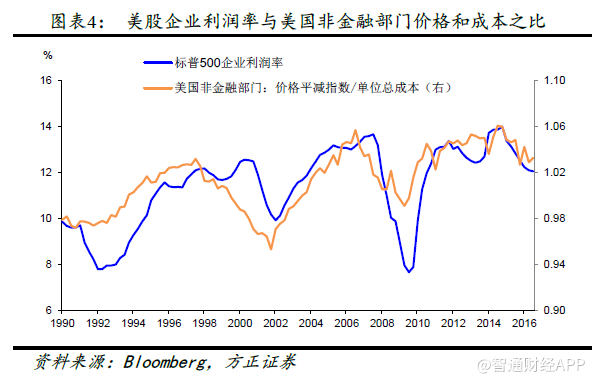

对标普500 企业的利润率而言,其主要取决于企业产品的价格与单位成本之比。理解这一点很简单,令P 为产品价格,Q 为产品销量,C 为单品的总成本,则企业的利润率=(PQ-CQ)/PQ=1-C/P。这表明企业的利润率与价格/单位总成本正相关。而考虑到标普500 指数的样本范围内企业产品价格和单位成本数据的缺失,在此不妨用美国劳工部公布的非金融部门的价格平减指数和单位成本数据来代替并计算两者之比,可以看出这一比例与标普500 企业利润率确实存在明显的正相关关系(图表4)。

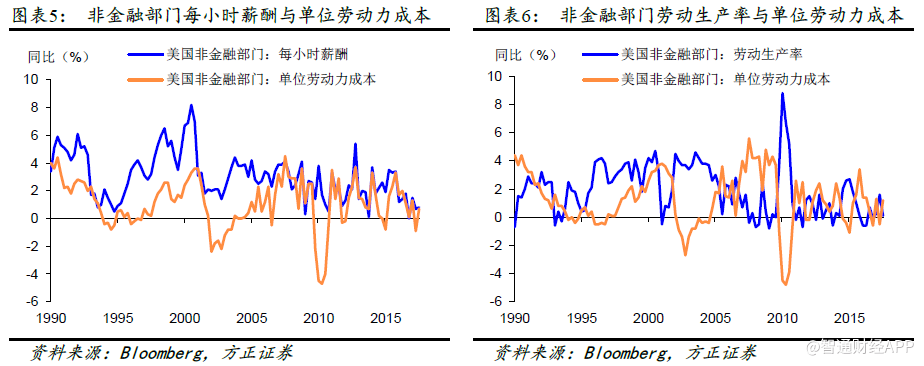

由此可见,如果要预测标普500 企业的利润率,就需要对美国非金融部门的价格平减指数与单位总成本比率变化作出判断。价格平减指数反映的是企业的定价能力,这点主要体现在微观层面;而单位总成本的主要部分是单位劳动力成本,其在宏观上主要取决于薪资和劳动生产率这两个因素的变化:一方面,薪资的上涨将意味着劳动力成本的上升(图表5),企业的利润率随之下降;另一方面,劳动生产率的提升意味着同样的劳动力投入能带来更好的产出,这将导致每单位产品劳动力成本的下降(图表6),企业的利润率因而上升。

2 美股PE的宏观驱动

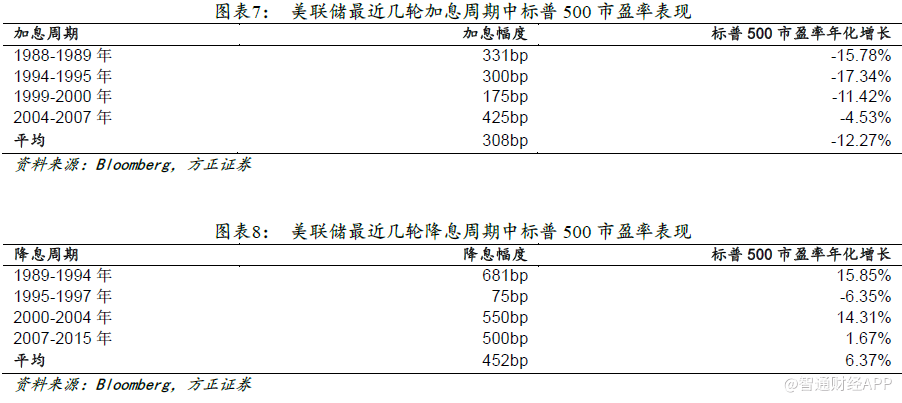

美股的市盈率在变化上与美国的联邦基金率存在着一定的负相关关系。对此可以结合美联储历史上的加息与降息周期来加以考察,由图表7 和图表8

可以看出,在最近美联储的几轮加息周期中,标普500 市盈率均无一例外录得负增长;而在最近几轮降息周期中,除了1995-1997 年,标普500

市盈率均出现正增长,唯一的这次例外中美联储仅降息三次,并且是在不到一年半的时间内,因此严格意义来说不能算真正的降息周期。

由此可见,如果总宏观层面考察美股市盈率的变化,则美联储的货币政策周期的转换显得尤为重要,历史上加息周期往往伴随着市盈

率的下跌,而降息周期则有利于市盈率的回升。

3 美联储加息周期下的美股表现

由上述分析可以看出,在EPS-PE 的分析框架下,标普500 指数的变化可以分解成三个相对独立的部分,即每股销售额、利润率、以及市盈率,对应到每一部分,都可以找到其各自变化背后的宏观驱动因素。因此,在这一宏观驱动的视角下,美股在特定时期内运行背后的宏观逻辑便易于理解,比如一直以来备受市场关注的美联储加息周期下的美股表现。

如图表9 所示,在2008 年金融危机之前的美联储三轮加息周期中,标普500 指数仅在 1999-2000 年加息周期中录得下跌,其余两个加息周期则以10%左右的年化增速上涨。那么,是什么原因导致了这种差异的出现?

由于在EPS-PE 分析框架下,给定时期内标普500 指数回报率由每股收入、利润率、市盈率这三项的变化构成,因此通过考察这三项在每一轮加息周期中的走势,便可以清楚地辨别各分项变动对指数回报率的影响,以及这种影响背后的宏观因素。

需要说明的是,上文已经表明,在这三轮加息周期中,标普500市盈率无一例外地下滑,从而对标普指数回报率均产生了负的贡献。下文对此就不再单独赘述。

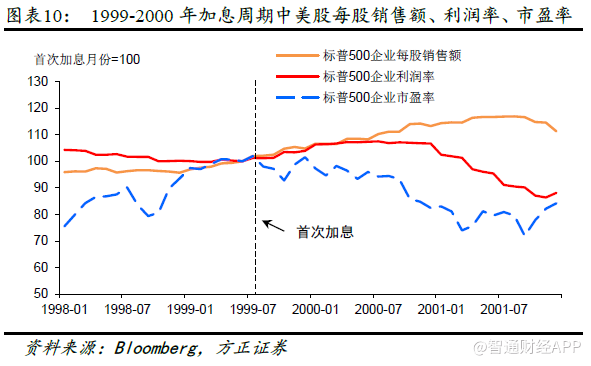

我们先来看美联储1999-2000 年加息周期(图表10),由于美国名义GDP 增长在这轮加息开启后依然强劲,因此标普500 企业每股销售额也继续回升。然而,此轮加息周期发生在美国20 世纪90 年代“新经济”进入尾声的背景下,由此出现了劳动生产率的下滑和工资的上涨,两者均导致了标普500 企业单位成本的上升,进而使得标普500 企业的利润率持续受到侵蚀。因此,从对指数回报率的影响来看,标普500 企业每股销售额的回升并不足以抵消市盈率的下跌和利润率的下降,导致标普500 指数在这一加息周期录得下跌。

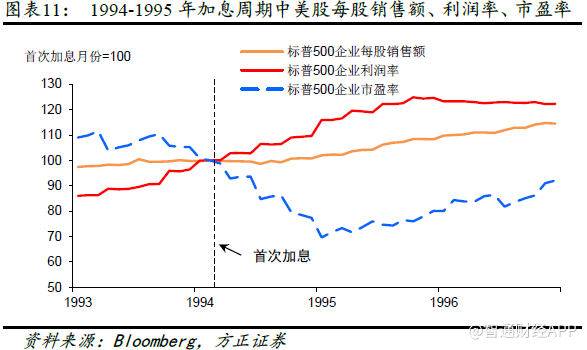

回头来看1994-1995 年加息周期(图表11),这段时期除了市盈率下跌,标普500 企业利润率和每股销售额均有所回升,并且前者的幅度明显高于后者。标普500 企业利润率的较大幅度回升主要得益于20 世纪90 年代美国“新经济”的方兴未艾,在劳动生产率相对工资更快地增长的背景下,企业的单位成本持续下降;同时,美国名义GDP的稳步增长也对标普500 企业每股销售额的回升形成支撑。因此,从对指数回报率的影响来看,标普500 企业利润率和每股销售额的回升明显盖过了市盈率的下跌,导致标普500 指数在这一加息周期涨势可观。

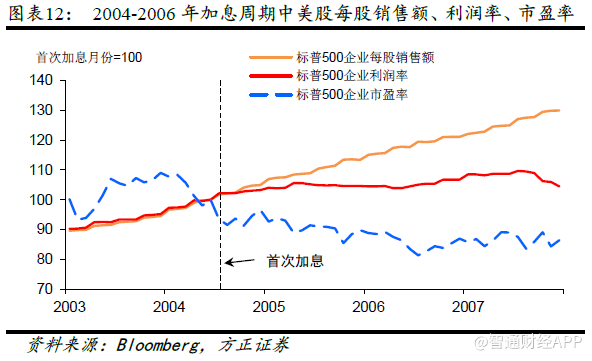

再来看2004-2006 年加息周期(图表12),这段时期标普500 企业市盈率依旧下跌,利润率也仅小幅回升,但每股销售额出现了较大幅度的持续上涨,并且明显好于1994-1995 年加息周期。鉴于美国名义GDP 在这一加息周期内的增长并不及20 世纪90 年代中期,那么为什么标普500 企业每股销售额会出现如此快速的增长?对此一个重要的原因在于:2004-2006 加息周期恰逢油价的上涨和美元的贬值,从而对美股企业利润的增长带来了额外的利好。因此,从对指数回报率的影响来看,标普500 企业每股销售额的持续回升居于主导,使得标普500 指数在这一加息周期也明显上涨。

4 此轮美联储加息周期下的美股展望

从首次加息至2017

年底,美联储在两年的时间内已经加息了5次,联邦基金利率也从0-0.25%上调至1.25%-1.5%的目标区间。在本周美股下跌前,此轮加息周期下标普500

指数的年化增速达到了15.4%,比1994-1999 年和2004-2006 年这两轮加息周期都要出色。市场也因此而愈加关注周一大跌后美股的走势。

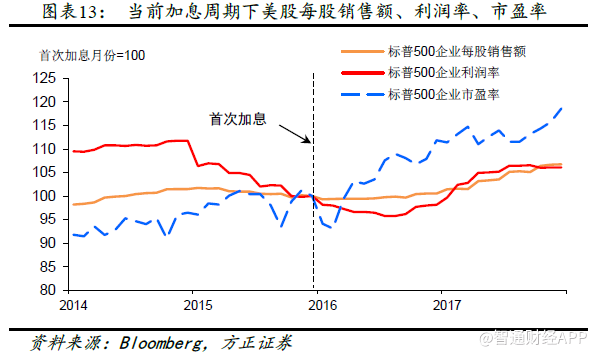

基于本文上述的分析框架,由图表13 可以看出,在此次大跌之前,标普500 企业每股销售额、利润率的回升幅度均在6%-7%之间;而市盈率的涨幅则接近20%,可见美联储加息以来的美股上涨更多地是受估值驱动。这明显与历次美联储加息周期下美股市盈率的下跌相悖。

那么这一反常的现象,是否意味着危机后美联储货币政策周期转换对于美股市盈率的宏观驱动已经失效?

首先,尽管美联储的此轮加息周期始于2015 年12 月,但首次加息和再次加息之间隔了整整一年,这在历史上从未出现过。如此长的加息间隔也为美股市盈率的下跌提供了缓冲期。鉴于首次加息后美国经济复苏的放缓和金融市场的动荡,美联储在2015 年12 月的加息应该算作一次政策失误。此轮加息周期真正意义上应该从2016 年12 月算起。

其次,虽然自美联储2016 年12 月加息以来,标普500 企业市盈率仍持续上涨,但这期间恰逢特朗普当选美国总统后大规模财政刺激计划的呼之欲出。尤其是堪称美国近30 年以来最大规模的减税计划,在该计划下,美国企业的所得税率由35%下调至21%,资本支出允许全额抵扣,并且海外利润汇回适用更低税率。这无论对于美股的盈利基本面还是资金面均形成利好。因此,在市场对于美股估值的乐观预期下,标普500 企业的市盈率得到了显著的提升。

由此可见,标普500 企业市盈率在此轮加息周期中的回升,更多地是受到了一些意外的事件推动。尽管如此,随着这些事件影响的消退和美联储加息的持续,股市贴现率回升对市盈率的打压将逐渐居于主导。本周一的美股下跌正是这一主导作用的显现,只不过调整得过于迅猛。

在市盈率之外,如果从美联储2016 年12 月加息算起,此轮加息周期中标普500 企业的每股销售额的回升,主要得益于美国名义GDP的加速回升、油价的上涨、以及美元的走弱。而利润率的回升则发生在薪资增长放缓的背景下,然而,随着美国经济步入充分就业,薪资加速回升将逐渐侵蚀到利润率,除非特朗普的财政刺激能够改善危机后美国低下的劳动生产率。

综上,我们认为随着此轮加息周期的延续,本周一的美股大跌已经意味着美国市盈率回落拐点的到来;然而,企业盈利的基本面,尤其是美国名义GDP 的回升,前期油价的反弹以及美元的走弱,依然对美股EPS 的回升形成支撑。因此,只要短期内美国核心通胀不超预期上行,以及美联储不急于释放加息加速的信号,美股仍在存在一定的反弹空间,尤其是在上半年;而下半年随着美国国会中期选举的进行,美股走势的不确定性将明显加大。再往后来看,随着2019 年美联储加息此轮加息周期进入中后期,美股下行的风险将明显加大。有鉴于此,理性的投资者可以在此次大跌中把握住介入的机会,并考虑从下半年开始逐步削减敞口。(编辑:刘瑞)