“早盘笑嘻嘻,午后傻兮兮。”即便大洋彼岸道指开始回暖,恒指却一日之内再现两幅面孔,不得不问自己“是否得意的太早。”智通财经APP观察到,2月7日,恒指闪现“龙头蛇尾”,早盘高点至31459.42,收盘再吃绿果,至30323.2点,中间差1136.22点。

行情来源:富途证券

大盘吃绿果,多只手握利好的个股也跟着变态度,比如东阳光药(01558)、石药集团(01093)。前者不用多说,业绩因流感有保证;后者刚拿到FDA的颁发的股“孤儿药”认定。换平常,这些利好全天维持5个点的涨幅丝毫不成问题,可偏偏遇到“大盘爸爸败家”,最终均高开低走,东阳光药仅涨0.12%,石药跌1.01%。

行情来源:富途证券

为何说这些利好能支撑其在二级市场轻松拿5个点涨幅,那是因为二者真的有大利好。就拿石药的孤儿药——抗体药物偶联药物“DP303c”来说,绝对是潜力大家伙。

孤儿药市场“不孤独”

说到孤儿药,若你是医药小白,一定会想是到“难道是给孤儿吃的药物?”其实,并不是,若智通财经APP提到2014年因关注“渐冻症”而发起的冰桶挑战赛,你肯定开始明白了,孤儿药即罕见病药物。

从市场数据显示,世界上公认的罕见病7000余种,其中有80%都是遗传性疾病,约占人类疾病总数的10%。但由于罕见病种类繁多,加之每种疾病的病患人数少而分散(我国的罕见病总患病人口约为1680万),罕见病的治疗、与药物研发一度停滞不前。

面对这种情形,各国也是积极从政策上给予鼓励,让药企积极展开科研。

以发达国家美国为例,为鼓励开发商投入资源开发孤儿药,1983年,美国颁布了孤儿药法案,根据此法案,孤儿药可以获得快速审批、减免税费、免除申报费用、研发补助和七年的市场独占权。在法案颁布之前,美国只有38个孤儿药,而在2011-2014年,FDA批准的所有创新药中孤儿药占了30-40%;2015年获批上市的孤儿药甚至达到了21种,占了2015年总数的47%。

日本则在1993年开始实施孤儿药发展计划,迄今为止已经有近200个孤儿药获批,而其中一般都是由国外公司研发的。

2007年后,我国CFDA也开始鼓励孤儿药。如《药品注册管理办法》第32条规定:罕见病、特殊病种等情况,要求减少临床试验病例数或者免做临床试验的,应当在申请临床试验时提出,并经国家批准;《关于解决药品注册申请积压实行优先审评审批的意见》,文件中明确表示,具有明显临床优势的药品可享受注册申请优先审评审批,在其所举的代表性疾病中,罕见病赫然在列。

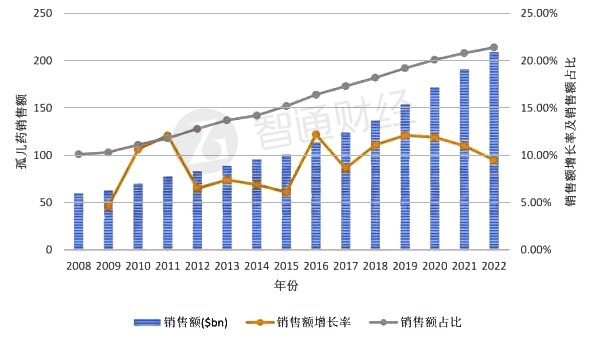

政策大力倾斜,孤儿药市场究竟如何?智通财经APP查看到,2008-2017年间,全球孤儿药市场年平均增长率为7.1%;而据最新预测,2017-2022年间,孤儿药销售额年平均增长率将高达11.1%,这是同期处方药销售额平均增长率(5.3%)的2倍多。

孤儿药2008年全球销售额为600亿美元,占全部处方药销售额的10.1%,预计2022年这一数字将达到2090亿美元,占全部处方药销售额的比例将提高至21.4%。

具体到产品,从2015年全球孤儿药销售数据来看,罗氏的利妥昔单抗注射液当之无愧了的第一,全年销售额约75.47亿美元,第二的则是新基。当就利妥昔单抗与来那度胺市场对比,预计2022年新基会名列榜首。

你可能会说,“Revlimid分明是抗癌药怎又与孤儿药相关?”实际上,孤儿药市场中,罕见肿瘤治疗药物占据很大比重,目前约为53%,2022年预计为45%。而因为多发性骨髓瘤的“常见”,预计Revlimid将在2022年取得136亿美元的销售度,其自然成为孤儿药中的NO.1。

石药孤儿药阵营雏形已现

从市场和各大跨国药企的综合表现情况来看,孤儿药并非是“用药市场小,后劲不足”的产品,相反,多家公司因其迈入了“一线药企”行列。而此次石药开发的抗体药物偶联药物“DP303c”是否也具有这般能力?

智通财经APP从公开资料了解到,“DP303c”主要治疗领域为胃癌,包括胃食管结合部肿瘤。其石药自主研发,具有独立知识产权,并在美国及中国等多个国家申请了多项专利。

DP303c是由一个对HER2有高度选择性的抗体和一个细胞毒素偶联而成,是治疗HER2阳性胃癌的新型靶向药物。在接种人胃癌NCI-N87细胞的小鼠模型和HER2表达的SK-BR-3细胞株中,DP303c都表现了很好的抗胃癌作用。因此,从理论上DP303c是完全可以进一步提高胃癌的治疗有效率,减少副作用及延长病人的生存期。

而按市场划分,大约15-20%的胃癌病人属于HER2阳性,胃食管结合部肿瘤病人属于HER2阳性的比率更高。美国确诊的胃癌患者总数少于20万人,属于罕见病,但在中国、日本及南韩等亚洲国家发病率则很高。一句话,市场并非很小,毕竟亚洲人口多。

既然药效明显,市场潜力较好,加上有FDA颁发的颁发孤儿药资格认定(不仅可以减免部分临床试验,加快产品上市的速,还能享受研发费用的税费折扣),石药肯定的加快该产品的开发,若如此其有可能在2022年左右就会推出,为未来业绩打基础。

其实,DP303c并非石药首款获得FDA认证的孤儿药。2017年9月,该公司的盐酸米托蒽脂质体就获得了FDA孤儿药认定。目前已在国内开始了二期临床试验,走的是“美、中”双临床研究。假如顺利推进,其有望于2020年实现上市,并享受到美国7年市场独占权以及最多达研发费用50%的务减免,的确潜力满满

综合孤儿药大市场以及石药逐步成型的“孤儿药”阵营与潜力,当前回调的股价或许是上车的好时机?(田宇轩/文)