本文选自“广发证券”研究报告,作者巨国贤、赵鑫。

全球已经历四次大规模初级工业化产能转移,由于可承接初级产业的发展中国家经济水平较低、基本设施不完备,因此这些国家承接产业转移时将会加大相应包括基础设施建设在内的固定资产投入。产能转移与基建投资相辅相成促进固定资产投资快速增加,有望快速拉升对铜、锌、铝、铅、锡等金属及其产品需求,促使有色金属周期开启。

目前,全球制造业正在经历新一轮的产业转移,而中国正处于全球第五次初级工业化产能合作转移的进程中。

中国内因政策紧缩全球相应初级工业产能,并积极开展基础设施建设和国际产能合作合作,在全球经济复苏背景下,成为目前全球初级工业化产能转移的风口浪尖。

然而与此同时,受到国内初级工业化产能减产的影响,全球相应的初级工业化产能将陷入紧缩甚至可能会迎来严重的供不应求局面,这势必推动具备相应资源禀赋的其它发展中国家迎风而上推动其初级工业化产能发展。

环保限产叠加供给侧改革,中国政策驱动初级工业化产能端紧缩

动因:中国工业转型升级,初级产能过剩与高级产能不足的结构性矛盾凸显

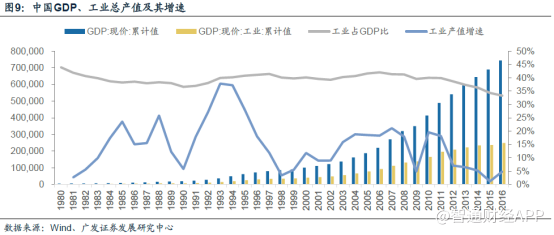

中国目前正处于工业转型升级(中国制造2025)重要阶段,解决结构性矛盾任务艰巨。产业结构升级是一国工业发展的必然路径,Wind数据显示,自1980年以来,我国GDP(工业)开始大幅的波动增长,至2016年,GDP(工业)较1980年增长了12201%,实现了基础工业的快速发展。2010年起,我国工业产值增速开始下滑,产业结构性矛盾开始凸显,表现为基础产业产能庞大,伴随着严重的产能过剩,但仍有众多行业高端环节大量依赖进口。2015年,国务院印发《中国制造2025》,以加快我国从制造大国转向制造强国的转变,实现制造业智能升级。目前,我们正处于实施制造强国战略的10年行动纲领的第三年,持续推进产业结构优化、解决结构矛盾任务艰巨。

政策落地:供给侧改革+环保限产为过剩产能做减法,紧缩原料供给端

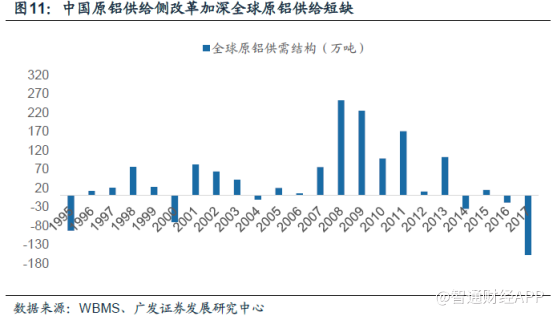

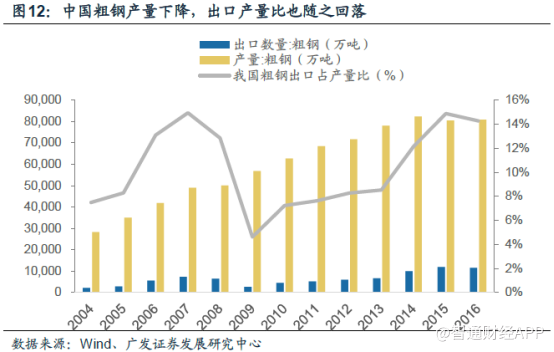

供给侧改革去产能成效显著。钢铁行业来看,统计局数据显示,2017年煤炭和钢铁的去产能任务已经超额完成,1.4亿吨地条钢产能出清;电解铝行业来看,2017年供给侧改革下,电解铝行业供给侧改革共需关停446.05万吨, 2017年实际关停违规产能380万吨(有279万吨新增因供改而延迟投产),占比截至2017年12月统计电解铝运行产能3600万吨约11%。可见,供改强力度有效控制了产能的无序扩张。

“以打赢蓝天保卫战为重点,打好污染防治攻坚战”成为2018年三大攻坚战之一,环保政策倒逼初级工业行业提升行业水平,实现产业升级,促进高质量发展。环保政策以总量减排和生态质量改善为明确目标,逐步成为制约有色行业的供给瓶颈。由于初级工业化产业本身属于污染防治重点督查行业,而且行业正处在产业结构调整和产业升级的关键时期,环保政策不断落地,覆盖范围细致周密,执行力度屡超预期,对初级工业化行业特别是涉重子行业的影响深远。

环保督查加码过剩产能清理,已有大面积非法、违规初级工业化产能关停。2015年7月,中央深改组会议审议通过《环境保护督察方案(试行)》,指出国家推进生态文明建设和环保工作的重大制度安排,为供给侧改革继续推进铺垫。自2016年起,中央环保督察组用两年时间分四批对全国30个省市进行全面督查,目前第四批督察已结束。随着中央环保督察常规化,非法、违规产能面临长期关停,已关停产能复产难度加大。以有色金属行业钛金属为例,据百川资讯,截止8月8日,四川攀枝花关停取缔89家钛矿选矿企业。

供给侧改革叠加环保限产,制约供给端快速扩张,而全球初级工业产业需求不断增长,部分行业供小于求局面势不可挡。不断加码的环保督查,对钢铁、水泥、煤炭等初级工业产业的生产提出了更高的环境要求,倒逼企业达到环保标准、添置环保设备和开展绿色制造,违规、落后产能在严格的环保制度下只能面临停产、淘汰,可看出产业供给增质减量的过程不可逆性,未来供给端收缩,对全球需求持续增长局面形成一定阻碍。

全球经济复苏,利好初级工业需求增长

2008年金融危机后,全球经济逐步恢复,需求逐步向好。Wind数据显示,2017年欧美日经济表现良好,欧洲经济复苏强劲甚至超出市场预期。17年年初以来,欧美日PMI和CPI数据不断上升,12月末欧美日PMI分别为60.6%、59.7%和54%,维持近年来高位水平。

世界银行预计18年全球GDP和亚洲部分发展中国家GDP继续增长,考虑到全球产业转移正当时,发展中国家消费增长预计加大对GDP贡献。

中国政策促进产业转移步伐加快,发展中国家面临新的历史机遇

发展中国家长期处于全球经济发展下风

多种因素叠加使得发展中国家一直是全球经济浪潮中劣势方,发展中国家企图摆脱发展困境的愿望日益强烈。

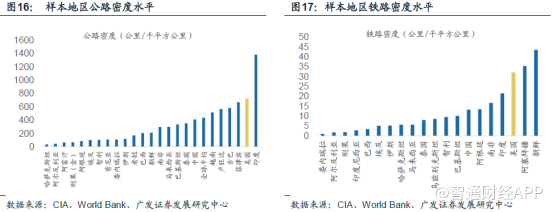

从基础设施建设方面,亚非发展中国家具备不同程度的较为落后的基建水平。交通运输方面,收入较低国家或地区的交通基础设施建设比较落后,但各国之间也有较大差异,以亚洲、非洲、南美洲部分发展中国家的公路、铁路为例,可以发现:

1.发展中国家公路交通运输基础设施相比发达国家普遍落后。据CIA,所有144个中低收入发展中国家中,平均公路道路硬化率为41%,公路密度为437.86公里/千平方公里,较美国(公路运输基础设施与世界水平比较排名第一位)道路硬化率63%、公路密度720公里/千平方公里仍有较大差距。

2.较多发展中国家铁路交通运输基础设施大幅落后先进水平。从样本国家铁路的电气化程度来看,除亚美尼亚、朝鲜、阿塞拜疆、中国、南非的铁路电气化率高于30%外,其他国家电气化率都较低。据CIA,全球75.69%的中低收入国家没有实现铁路的电气化运营。从铁路密度来看,各国铁路建设现状层次不齐,但总体上仍大幅落后于先进水平。

电力及能源方面,较多亚非国家供应水平较低。据CIA,中低收入国家的平均通电率已经达到人口的61.62%,但是国别的差异巨大,最低的国家的通电率仅为人口的9%,通电率低于人口20%的有11个。统计91个发展中国家平均发电量为112289百万千瓦时,而美国的电产量为4088000百万千瓦时,是前者的36倍。

同样,亚洲多数国家通讯使用水平较低。据World Bank,统计87个中低收入国家的移动电话使用量(每百人)108.55,稍接近美国127.16的水平,但固定宽带互联网用户(每百人)仅为7.75个用户,远远低于美国每百人32.37单位的水平。

中国经济转型为东南亚等地区的发展中国家带来新机遇

供给侧改革+环保督查下,我国大量初级工业化产业的产能将缩减,产量也将伴随下降,然而国内经济蓬勃发展和全球经济复苏,对基础原材料的需求只减不增,这势必将引起中国基础原材料出口量的下跌,从而导致全球基础原材料的供给短缺。考虑到国内供给短缺势必会被其他国家弥补,因此国内政策影响的减产及限产产能有望转移至其他国家来生产制造。

由于全球供给或受紧缩而全球基础原材料产品需求不减,致其他发展中国家或地区有机会发展成为供应主力之一。从宏观上看,全球经济仍呈发展态势,初级工业化产业作为工业基础,其需求仍将伴随新兴产业、高等产业的蓬勃发展而持续增加。从钢铁来看,据世界钢铁协会预测,未来三年全球钢铁总需求量分别为16.99亿吨、17.07亿吨以及17.15亿吨。然而目前的供主力中国处于产业转型升级的进程中,基础产能缩减,这将带来全球的基础原材料供给缺口。发达国家早已度过工业初始阶段,而中国产能开始缩减,此时全球的原供给格局一旦被打破,发展中国家将最有望抓住机遇承接原材料产业,扩大供给份额。

此外,初级工业化产业转移门槛较低,适合具备资源禀赋的发展中国家承接以实现工业化发展。根据产业梯度转移理论,劳动密集型产业将优先转移,初级工业化产业技术门槛较低,对生产要素和禀赋求远低于其他产业。原材料产业是目前发展中国家在技术贫乏、资金短缺的国情下最适合承接与发展的基础产业,适宜经济水平较低的发展中国家承接。此外,发展中国家具有劳动力、资源等生产要素优势,廉价的劳动力叠加低原材料成本下的生产优势创造了发展中国家承接产业转移的有利条件,初级工业化产业在一国国民经济发展中处于基础地位,对其他产业的发展起着制约和决定作用,发展中国家在有机会、有能力、有优势的情况下发展有利于奠定国家工业发展基础,促进经济繁荣。

一带一路政策积极发展国际产能转移,合作更易成功,但非唯一机会

发展中国家承接转移产业面临很大困难

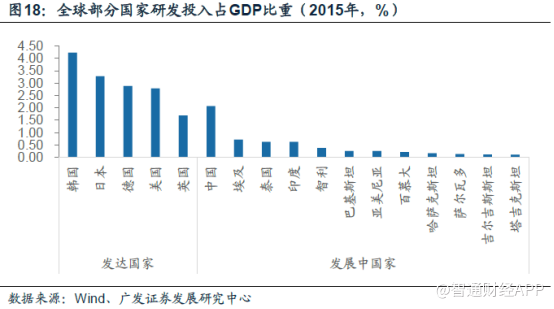

目前,大部分发展中国家生产要素配置效率低下,虽长期致力于发展工业,但进程始终缓慢,这主要是由于国家资金不足且技术匮乏。据Wind,发展中国家(除中国)研发投入占GDP比重远低于发达国家,技术发展缺乏支撑。得益于全球经济形势逐渐好转以及全球产业转移进行中,并受益于中国经济在平衡和注重产业升级,为发展中国家将迎来新契机。但由于缺乏先发优势且后发乏力,仅靠一己之力想承接产业转移略显吃力。

中国“一带一路”政策等友好政策帮助合作发展中国家夯实工业基础

基础设施是“一带一路”优先领域。中国国家发展改革委、外交部、商务部在2015年3月28日联合发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》明确了“一带一路”的工作重点包括交通基础设施建设、能源基础设施建设、通关口岸设施建设、新兴产业合作,金融沟通等。

“一带一路”国际产能和装备制造合作成果丰硕。发展中国家基础设施建设通常较为薄弱,因而急需发展基础设施建设,实现经济的“造血功能”。据中国政府网站,截止2016年底,一带一路合作国家65个,同37个国家签署产能合作协议,其中中国企业在沿线国家合作建立出具规模的经贸合作区56个,2013年至2016年中国企业对沿线国家直接投资超过600亿美元,2017年继续加码,其第一季就已完成对外承包工程项目营近千份、实现营业额144亿美元,同比增长4.7%。

此外,15年国务院印发《关于推进国际产能和装备制造合作的指导意见》,指出将钢铁、有色、建材、铁路、电力、化工、轻纺、汽车、通信、工程机械、航天航空、船舶和海洋工程作为重点行业,以点带面,积极开拓发达国家市场,也为国内优势初级工业企业“走出去”提供支持和服务。