智通财经APP获悉,2023年四季度主要晶圆厂平均产能利用率约74%,同比约下降约16个百分点。随着库存调整接近尾声以及AI、智能手机等下游终端需求逐步恢复,群智咨询预计,2024年晶圆代工业将有望进入复苏周期,预计2024年一季度晶圆代工业产能利用率有望恢复至75-76%,且先进制程恢复动能强于成熟制程。

各制程别具体分析如下:

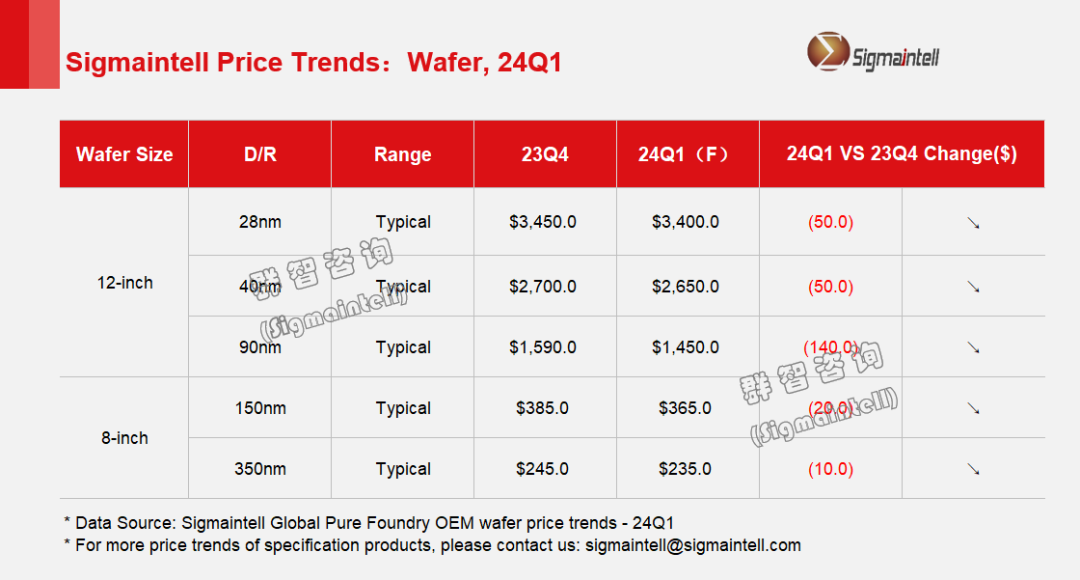

12英寸(28/40nm):价格总体持平微降

由于承载消费电子、工控、物联网、新能源车等多种应用需求,28/40nm制程产能利用率仍保持在较高水位,但由于目前28/40nm新产能持续开出,晶圆厂之间仍存在一定价格竞争压力,群智咨询预计,一季度28/40nm代工价格将由小幅度下调。

12英寸(55/90nm):价格降幅收窄

该部分制程晶圆的下游应用主要为消费类为主。此外,由于2023年-2024年IDM扩产较为积极,对晶圆代工55nm产能利用率有一定影响,台系晶圆厂则普遍将在2024年一季度给予降价以拉升产能利用率,预计2024年第一季度价格降幅将在7-9%左右。

8英寸晶圆:缺乏需求复苏动力,价格仍未趋稳

由于8英寸晶圆代工厂下游应用如大尺寸消费电子、模拟芯片等订单低迷,客户投片量趋于保守。根据群智咨询数据,2023年四季度,全球8英寸晶圆代工厂平均产能利用率约60%。由于产能利用率不佳,目前8英寸晶圆代工厂普遍仍在降价,预计2024年一季度价格将环比调降10%左右。