智通财经APP获悉,群智咨询预测数据显示,12月在需求持续疲弱的背景下,各主流尺寸价格维持下降趋势。十二月底,全球电视面板供应链上下游均展开了利润守卫战,相互妥协变得艰难。一方面,终端市场在大促结束后进入休眠调整期,品牌采购意愿疲弱。另一方面,春节休假减产明确后面板厂商的减产力度进一步加大,或将影响2024年一季度产能稼动率再次来到低位水平。

整体来看,市场博弈进入僵持阶段,但减产对二线市场的影响正在逐步发酵。

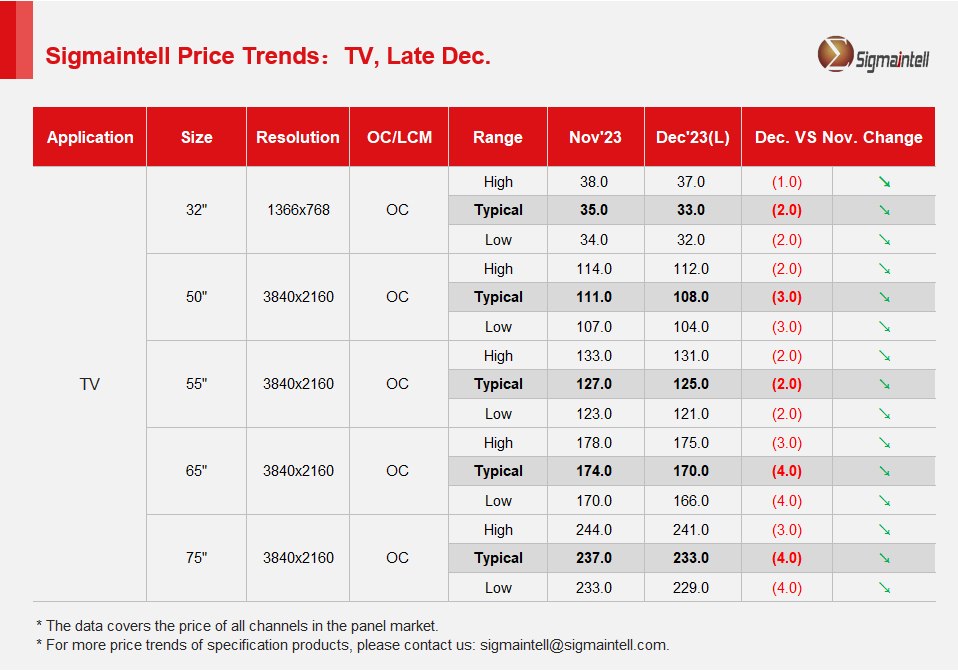

各尺寸表现如下:

32",品牌需求持续疲软,二线需求小幅恢复,预计12月价格下降2美金。

50",品牌备货需求显著收缩,预计12月维持约3美金的降幅。

55",促销旺季过后厂商采购需求回落,预计12月维持约2美金的降幅。

大尺寸方面,整机厂采购需求回落,供应端亦积极控产,预计12月均价维持约4美金的降幅。