智通财经APP获悉,香港电讯(06823)今日造好,昨(2月6日)收市后公布截至去年年底止全年业绩,股份合订单位持有人应占溢利上升4.3%至50.97亿元;每个股份合订单位基本盈利为67.34仙。每个股份合订单位末期分派为36.75仙,全年分派64.87仙。公司去年总收益同比减少1.7%至332.58亿元,若撇除流动通讯手机销售则增加2%,毛利率同比持平在57%。

大摩发表报告表示,香港电讯2017年下半年业绩优于预期,移动及宽频两个市场市占率均见提升,相关ARPU也呈稳定,电讯服务(TSS)(包宽频及企业)增长加快,移动电讯续享有成本效益,该行重申予其“增持”投资评级及目标价12元。

花旗称,香港电讯(06823)去年收入同比下跌1.7%,主要受到手机销售下跌拖累,盈利同比上升4.3%至50.97亿元,高于该行及市场预期。该行预期,受到与同业价格竞争影响,集团手机收入及利润压力增加。该行下调香港电讯2018-19年盈测4%至6%,目标价相应由12元下调至11.7元,维持“买入”评级。

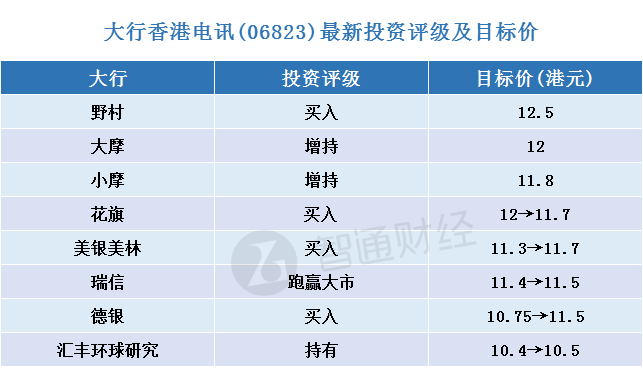

智通财经APP整理,各大行对香港电讯(06823)最新投资评级及目标价如下: