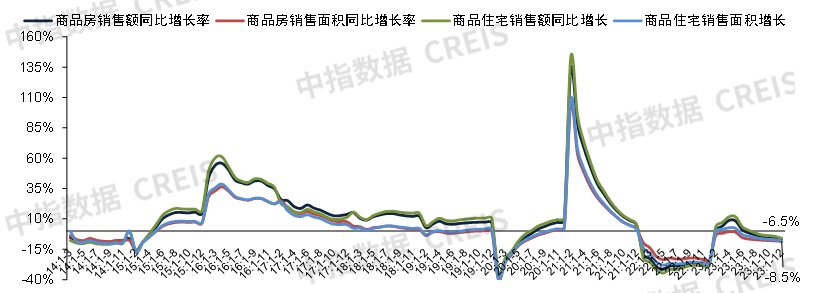

智通财经APP获悉,据中指研究院1月17日消息,2023年,商品房销售面积为11.2亿平方米,同比下降8.5%,降幅较1-11月扩大0.5个百分点,12月单月商品房销售面积为1.1亿平方米,同比下降12.7%,较上月降幅扩大2.5个百分点(单月增速为调整基数后测算,下同)。其中,全年住宅销售面积为9.5亿平方米,同比下降8.2%,办公楼销售面积同比下降9.0%,商业营业用房销售面积同比下降12.0%。

2023年,商品房销售额为11.7万亿元,同比下降6.5%,降幅较1-11月扩大1.3个百分点,12月单月商品房销售额为1.1万亿元,同比下降17.1%,较上月降幅扩大8.5个百分点。其中,全年住宅销售额为10.3万亿元,同比下降6.0%,办公楼销售额同比下降12.9%,商业营业用房销售额同比下降9.3%。

供应

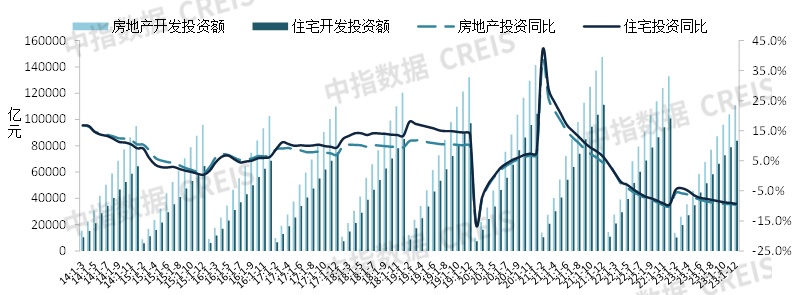

2023年,全国房地产开发投资额为11.1万亿元,同比下降9.6%,降幅较1-11月扩大0.2个百分点;12月单月,全国房地产开发投资额为0.7万亿元,同比下降12.5%,较上月降幅扩大2.0个百分点。其中,全年住宅开发投资额为8.4万亿元,同比下降9.3%,占房地产开发投资比重为75.6%。

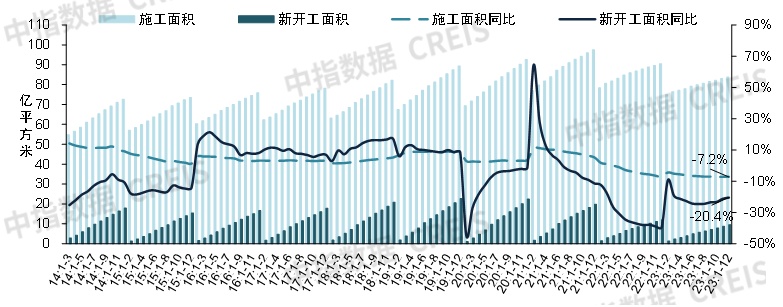

2023年,全国房屋新开工面积为9.5亿平方米,同比下降20.4%,降幅较1-11月收窄0.8个百分点,降幅连续5个月收窄;12月单月,全国房屋新开工面积约为0.8亿平方米,同比下降10.3%,较上月下降15.3个百分点。其中,全年住宅新开工面积为6.9亿平方米,同比下降20.9%。

2023年,全国房屋施工面积为83.8亿平方米,同比下降7.2%,降幅与1-11月持平。其中,住宅施工面积为59.0亿平方米,同比下降7.7%。

2023年,全国房屋竣工面积为10.0亿平方米,同比增长17.0%,较1-11月收窄0.9个百分点。其中,住宅竣工面积为7.2亿平方米,同比增长17.2%。

资金来源

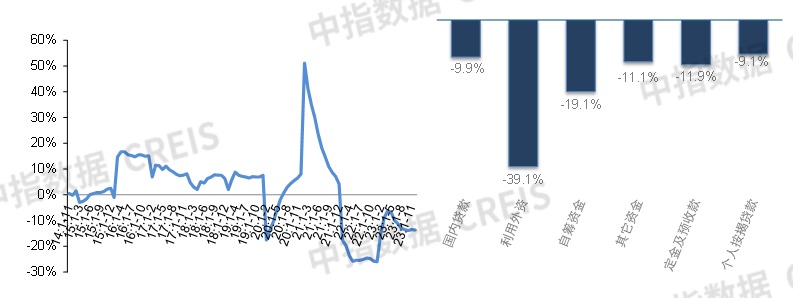

房地产开发企业到位资金:2023年,房地产开发企业到位资金为12.7万亿元,同比下降13.6%。

国内贷款:2023年,国内贷款为1.6万亿元,同比下降9.9%,降幅较1-11月扩大0.1个百分点;占比为12.2%,比上年同期提升0.6个百分点。

自筹资金:2023年,自筹资金为4.2万亿元,同比下降19.1%,降幅较1-11月收窄1.2个百分点;占比为32.9%,比上年同期下降2.6个百分点。

定金及预收款:2023年,定金及预收款为4.3万亿元,同比下降11.9%,降幅较1-11月扩大1.0个百分点;占比为33.9%,比上年同期提升0.8个百分点。

个人按揭贷款:2023年,个人按揭贷款为2.1万亿元,同比下降9.1%,降幅较1-11月扩大1.0个百分点;占比为16.9%,比上年同期提升0.9个百分点。

中指解读:

2023年12月,中央和监管部门召开多个重要会议,中央经济工作会议为房地产定调,化解房地产风险仍是2024年政策主线,“三大工程”推进节奏有望加快;全国住建工作会议积极落实相关举措,明确了房地产政策发力方向,稳定房地产市场、构建房地产发展新模式。各地政策继续优化调整,北京、上海降低首付及贷款利率并优化普宅认定标准,促进房地产市场预期修复,从市场反馈来看,2023年12月,在政策显效、企业加大营销力度等因素带动下,全国商品房销售规模环比回升,但全年全国商品房销售面积和金额同比继续下降,降幅较1-11月扩大,市场调整压力仍在。

从重点城市来看,根据中指监测数据,2023年12月,重点100城新建住宅销售规模出现一定翘尾行情,销售面积环比增长近两成,但同比仍下降约17%。2024年1月上半月,重点50城新房销售面积同比下降超三成,市场活跃度不足,购房者置业情绪仍偏弱。

供应端来看,低基数效应继续显现下,1-12月新开工累计同比降幅继续收窄;而新开工下降、施工过峰、土地缩量、房企资金承压等因素仍在制约建筑工程投资修复,房地产开发投资同比降幅较1-11月进一步扩大,单月降幅连续8个月超10%。企业融资方面,2023年12月,房地产企业非银融资总额为567.0亿元,环比增长26.7%,但同比降幅仍近两成。2024年1月5日,住建部、金融监管总局发布关于建立城市房地产融资协调机制的通知,更加精准支持房地产项目合理融资需求,若相关支持政策真正落地,房企资金压力有望逐渐好转。

2023年我国GDP增长5.2%,经济稳步恢复有利于提振市场信心。展望2024年,房地产市场修复节奏仍依赖于购房者置业预期能否改善,短期新房市场仍有一定调整压力。

根据“中国房地产业中长期发展动态模型”,中性预期下,2024年全国商品房销售面积同比下降5%左右;乐观预期下,若2024年经济持续恢复、置业意愿改善,叠加城中村改造如期推进,销售规模或可实现小幅增长。伴随着央行重启抵押补充贷款(PSL)、广州首张房票落地等,“三大工程”配套政策正在加速落地,预计将对2024年房地产开发投资形成一定支撑。