1. 房地产的三大核心矛盾

2024年,房地产下行的制约因素仍然存在,除了潜在需求中枢可能长期回落以外,房地产市场还存在三大核心矛盾,彼此互相交织。

1.1. 住房估值偏贵

租售比(租金回报率,即年租金/房屋售价)是衡量住房估值水平的指标,与用PE对股票进行估值类似。租售比越低,代表通过租金收回房价的时间越长,住房的估值也就越高。

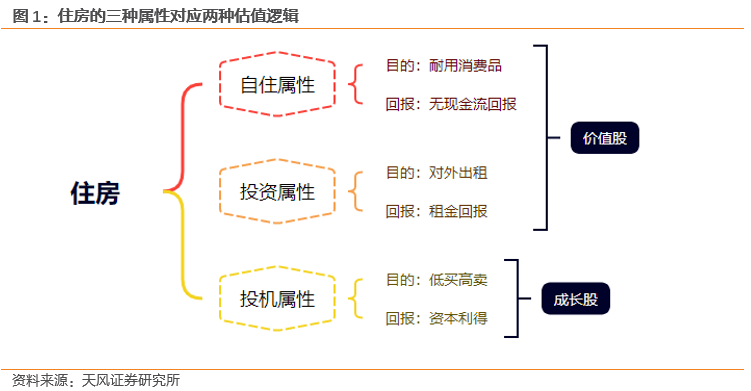

一般来说,住房存在三种属性:自住属性,出于居住目的持有住房,类似于耐用消费品,无现金流回报;投资属性,出于对外出租目的持有住房,主要的回报是租金;投机属性,出于赚取资本利得的目的持有住房,主要的回报是预期的买卖价差。

不同的属性,对应着不同的估值逻辑。如果仅具备自住和投资属性,成长性较弱但现金流稳定,估值逻辑应当类似于价值股;而如果具备了较强的投机属性,持有者对住房赋予了较高的成长空间,则估值逻辑更接近成长股。

过去多年,在中国经济高速发展的过程中,房地产市场对购买力、租金、房价等的增长空间和增长斜率存在较高的期待,房产持有者为了远期的资本利得空间可以暂时容忍即期的低回报率,我国住房同时具备自住、投资和投机属性,是典型的成长股,偏贵的估值有其内在的逻辑支撑。

但随着经济增速下台阶、城镇化斜率放缓、人口开始负增长、居民部门杠杆率攀升、“房住不炒”深入推进,住房的高成长性被证伪,住房开始回归自住和投资属性。因此,住房的估值逻辑也需要从成长股切换为价值股。而以价值股的角度来看待当前的租售比,我国住房的估值水平仍有待进一步消化。

实际上,消化住房估值的过程正在发生。2021年下半年以来,在租金没有明显上涨、甚至有所回落的情况下,房价下跌本质上就是市场自发消化估值的结果。

1.2. 市场预期偏弱

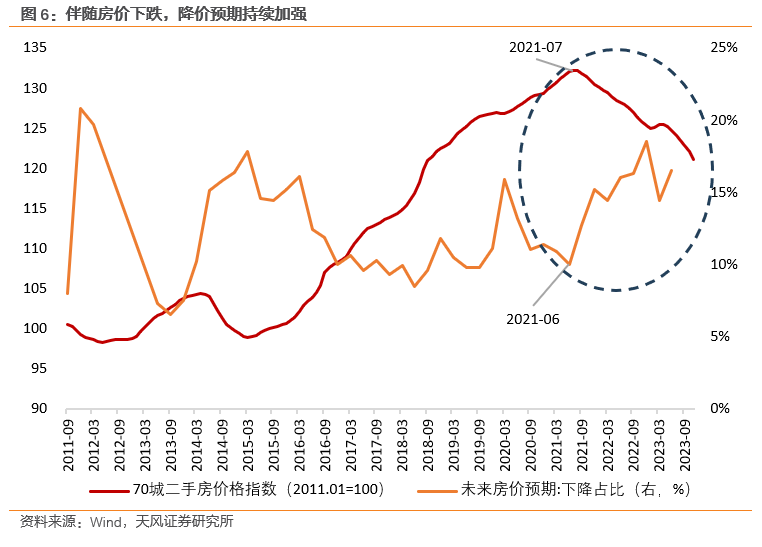

房地产市场又存在“买涨不买跌”的特征,在估值消化完成之前,房价持续地下跌反过来还会在房地产市场产生降价预期。从2021年三季度开始,伴随房价的下跌,央行城镇储户问卷调查中预期未来房价下跌的占比也在不断抬升;截至2023年三季度末,接受调查的储户中,认为房价将下跌的占比为16.5%,较2021年二季度末提升6.5个百分点。

1.3. 库存水平偏高

分析当前的房地产去化压力,应该考虑三类库存。

第一类库存,是市场常用的新房广义库存,即已开工、未销售的住宅。

这部分库存可以用“累计新开工面积×可售比-累计销售面积”测算。截至2023年11月,新房广义库存(仅住宅)约为16.3亿平方米,大致相当于2011年5月的水平,较2020年8月高点已经回落了31%。

第二类库存,是空置的二手房。

房价预期的反转,意味着住房作为一类资产而言,资本利得空间在下降,资本损失风险在增加,那么过去多年出于保值、增值目的而被持有的住房,就会逐渐成为房地产交易市场的供给。空置的二手房就是这类供给的一部分。

根据住建部原副部长仇保兴在2022中国城市高质量发展智库论坛的讲话,“当前我国住房空置率达到15%”。

但空置二手房并非都是有效库存。

由于无法获知无效空置二手房的面积,我们分别在空置二手房中有效供给占比75%、50%、25%的情况下,综合考虑新房广义库存,测算了目前住宅库存动态和静态去化周期。测算结果显示,如果空置二手房中有效供给占75%、50%、25%,则对应的静态去化周期分别为3.8、3.0、2.1年,动态去化周期约为4.0、3.1、2.2年。

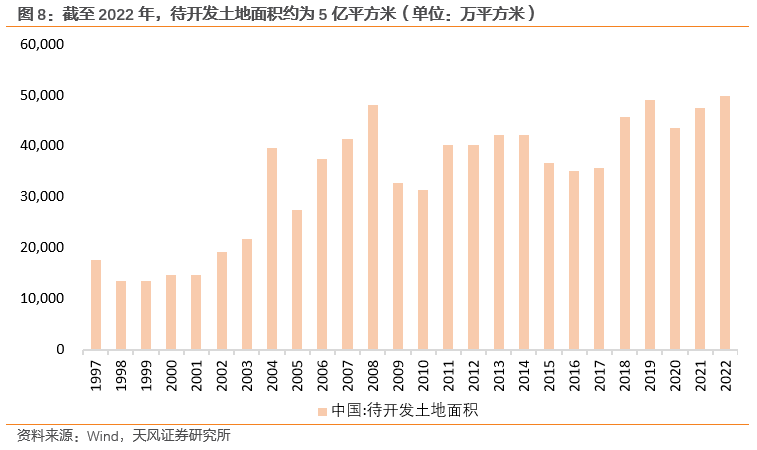

第三类库存,是房企手中的待开发土地。

根据统计局披露,截至2022年底,房企待开发土地面积约为5亿平方米,较2021年增加了4.9%。我们认为,这部分土地,有的可能在房企加速主动去库的过程中被开发,形成新的住房库存;有的则可能因为去化难度较大,缺少开发的必要,虽然不会增加住房的供给,但同样也意味着房企在相关城市也缺少拿地的必要。

1.4. 地产企稳的条件

不难看出,房地产当前面临三大核心矛盾,并且房价下跌的预期如果持续存在,可能会抑制部分购房需求的释放,同时也导致部分空置住房成为房屋买卖市场的供给,进一步放大房价下跌的动能。

房地产行业要企稳回升,关键或是要住房估值消化到位或者库存显著降低,进而促进房价预期见底。

2. 解构2023

2023年,房地产的下行再度超出市场预期,但更加关键的是,数据的细节呈现了一些重要的边际变化。

2.1. 购房结构的变化

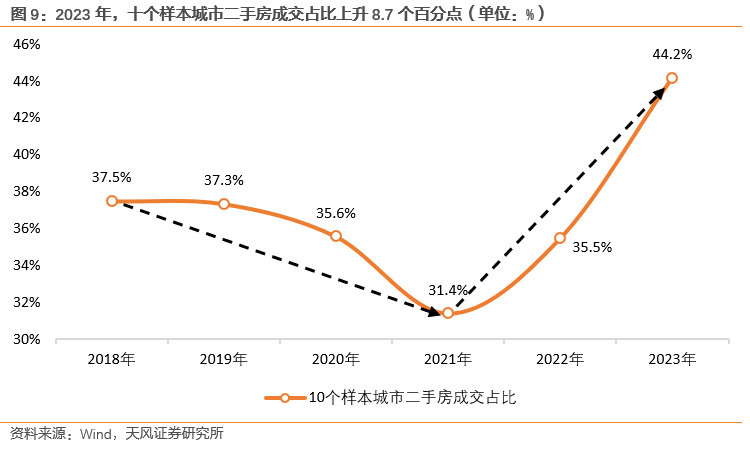

2023年,住房的交易结构正在显著地发生变化。我们选取了10个数据可得的样本城市,计算了二手房成交面积在这10个城市住房总成交面积中的占比。结果显示,2023年10个样本城市二手房成交占比44.2%,较2022年上升8.7个百分点、较2021年上升12.8个百分点,二手房成交占比正在形成明显的抬升趋势。

二手房成交占比的抬升,可能与房价的下跌有直接关系。从月度数据来看,2021年7月以后,房价指数开始持续回落,而二手房成交占比则在一个季度以后紧接着进入了震荡上行的通道。

2.2. 开工诉求的加强

2022年,由于地产周期下行、销售回款恶化等原因,房企的开工能力和开工意愿受到了冲击,新开工倍数出现了明显的下滑。

2023年上半年,新开工倍数仍然延续2022年偏弱的走势,低于往年水平。但7月份开始,新开发倍数出现了反季节性的上行,7-11月分别同比提升17%、23%、41%、32%、79%,房企在2023年下半年的开工变得异常积极。

但房企在拿地端并非展现出相应的积极性,拿地面积仍有20%左右的下滑。开工积极、拿地消极的组合,指向了房企从2023年下半年开始,加快了对库存土地储备的开发,是一种主动去库存行为。

主动去库存本质上是企业对后市相对悲观预期的体现,开工行为的边际变化,折射出房企心态在2023年年中可能发生了方向性的改变。

2.3. 施工重心的后置

2023年,房地产投资的下滑并不意外,意外的是施工强度在去年本就偏低的基础上出现了进一步的下滑。

我们推测,2023年实际施工强度的下滑,可能存在两方面的原因:

第一,房地产投资是名义值,包含了价格因素,而今年1-11月建筑材料工业、机械工业PPI累计同比下滑6.6%、1.1%,拖累了实际施工强度的名义增长。

第二,可能与房企投资重心的后置有一定关系。

2.4. 竣工面积的趋势

2023年房地产竣工走出了较强的趋势,1-11月竣工面积累计同比增长了17.9%,符合我们的判断。

保交楼的推进贡献了一部分竣工增量,但可能并不是主要原因。2022年四季度,央行推出了2000亿元的保交楼贷款支持计划,但实际使用进度明显偏慢,截至2023年三季度末,仅使用了56亿元,占总额度的2.8%。

整体来看,2023年的房地产市场呈现出了一些关键性的变化:居民对房价的预期仍然较为悲观,进而产生了二手房加速替代新房的趋势;房企较为悲观的预期进一步加剧,加快了对库存土地储备的开发;房地产开发的重心向后端转移,施工强度的波动中枢明显下降;前期较强的开工支撑了2023年的竣工,但拐点正在形成。

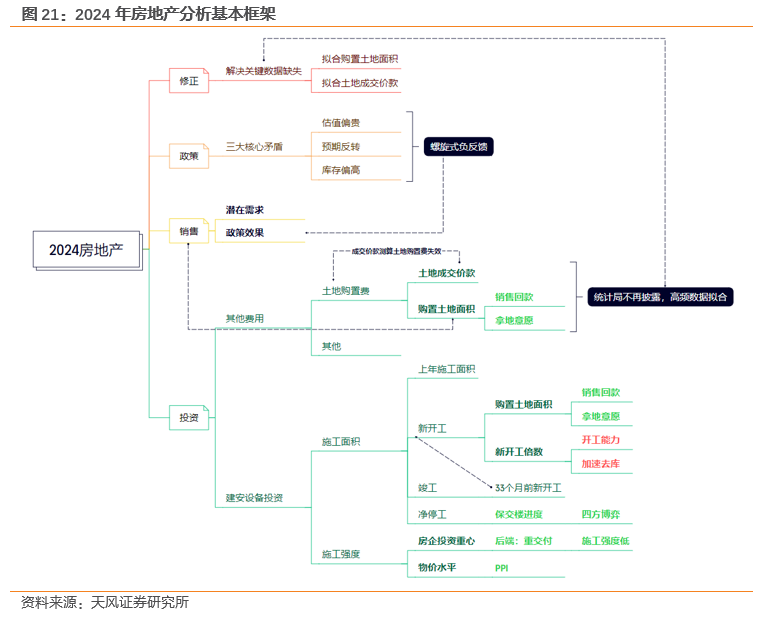

3. 展望2024

在对2023年房地产市场的边际变化和当前房地产的核心矛盾有了基本的判断以后,2024年房地产市场的走势也就比较清晰了。

展望2024年的房地产市场,关键是要看哪些核心因素可能会发生变化,哪些大概率不会发生变化。

短周期维度(1年以内)的房地产市场分析范式并没有发生大的变化,我们依然沿用在2023年房地产展望中搭建的分析框架。

简单来说,销售受潜在需求和市场预期的影响,房地产建安投资=施工面积×施工强度,施工面积取决于上年度施工面积、上年度竣工面积、上年净停工面积、当年复工面积和当年新开工面积。

分析2024年房地产市场的逻辑起点仍然是三大核心矛盾。

2024年的房地产市场可能仍会延续2023年的基本特征——二手房继续替代新房、房企继续主动去库、施工重心仍然靠后、竣工受33个月前新开工影响。

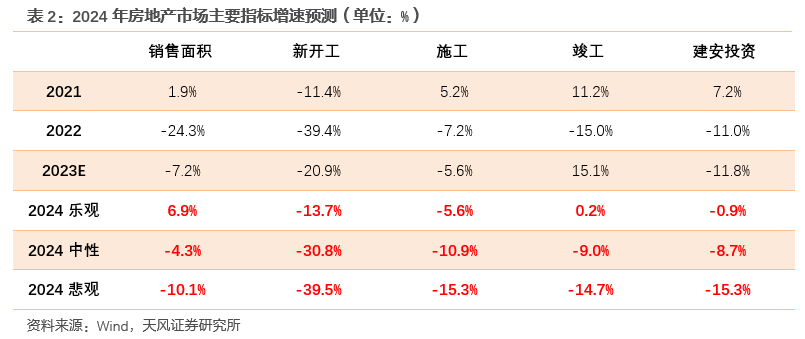

综合来看,在乐观、中性、悲观假设下,我们预计2024年房地产建安设备投资较2023年分别下滑1%、9%和15%。

需要声明的是,由于三大工程受政策影响较大,不确定性较高,以上分析仅从房地产内生角度出发,暂未考虑三大工程的外生影响。

风险提示:房地产政策可能超预期;文中测算具有一定主观性,可能与实际情况存在差异,仅供参考;由于三大工程受政策影响较大,不确定性较高,本文仅从房地产内生角度出发进行分析,暂未考虑三大工程的外生影响。

本文转载自“天风研究”微信公众号,分析师:宋雪涛团队;智通财经编辑:黄晓冬。