本文来自微信公众号“王涵论宏观”,作者为王涵、贾潇君。

继美东时间2月2日(上周五)美国市场遭遇“股债双杀”后,美东时间2月5日(本周一)美股继续遭遇幅度更大的下跌。本周一美股暴跌与上周五有何不同?对后市应该如何理解?我们将为您一一解读。

周一的新变化:股跌债涨,行情性质发生变化。我们认为,周五美股暴跌并非是经济基本面恶化导致的,而是利率上行过快冲击股市估值。美国长端利率快速上升的背后,是市场对核心通胀向上的担忧,这进一步转化为对联储加息预期的上行。

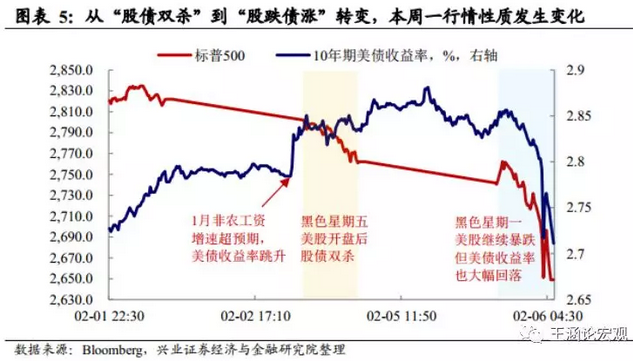

而继上周五美股暴跌之后,本周一美股进一步下行,并且幅度更大。但与周五不同的是,美国市场从“股债双杀”的格局转变为“股跌债涨”。

随着美债收益率“过山车”式的走势和标普500波动率指数的飙升,行情的性质正在迅速发生变化:从担忧联储过快紧缩演化为对股市崩盘,进而影响基本面的恐慌,避险情绪出现明显上升。与此同时,美国的避险情绪具有明显的全球溢出效应,导致全球股市普遍开盘跳跌,带有避险性质的国债则上涨。

对新兴市场的影响:短期警惕恐慌交易冲击,中期可控。此前美国市场“股债双杀”,美债收益率的上行意味着新兴市场与美国利差收窄,或会带来资金流出的压力。

而随着美国市场向“股跌债涨”转变,避险情绪成为主导因素,因此新兴市场需要警惕恐慌交易自我反馈并强化的负面效应。但全年看,全球基本面仍有韧性,叠加美元中期弱势未改,新兴市场的外部环境仍然不差。

关注潜在风险:

美国中小企业偿债困境。上周五我们提示美国利率中枢上移后,由于债务到期高峰和流动比大幅恶化,中小企业将面临偿债困境。

金融资产减值对企业盈利的拖累。此前“产融结合”的部分实业公司金融部门的收入占比明显下滑,失去金融业务的“保护垫”,实体业务的偿债风险可能进一步被放大。

风险提示:全球基本面恶化、美国金融市场自身风险将对新兴市场不利。

上周五美股暴跌:不是基本面,而是利率冲高的冲击

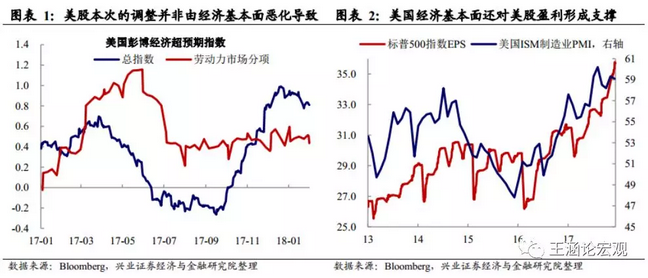

如何理解美国“黑色星期五”的“股债双杀”?2018年2月2日美国1月非农数据公布后,美国市场遭遇“黑色星期五”——股债双双暴跌。我们曾对美国在2月2日(上周五)的暴跌原因进行了详细分析。我们认为,美股暴跌并非是经济基本面恶化导致的,而是利率上行过快对股市估值造成冲击。

非农数据超预期强劲,美国经济仍在持续复苏。虽然美股的暴跌发生在非农数据公布之后,但美国劳动力市场基本面数据其实不差,并且明显超出市场预期:2018年1月美国非农就业增长20万人,超出市场预期的18万及上修的前值18.1万;失业率连续第四个月维持在4.1%的历史低位;劳动参与率维持62.7%;平均小时工资环比0.3%、同比2.9%,双双高于市场预期,其中同比增速更创下2009年6月以来最高。

而美国整体的经济基本面数据也仍然持续向好,PMI指数和消费者信心指数维持在高位,指向美国经济动能仍然较为强劲。因此,美股本次的调整并非由经济基本面恶化导致。

“低利率高增长”的蜜月期支撑了美股前期的持续上涨。2017年,实际上对于美股而言,处于一段宏观环境最舒服的时期。特朗普交易的退潮,叠加通胀仍弱使得利率持续下行。虽然美国经济的长期预期随着特朗普交易有所降温,但美国经济自身自2016年末开始复苏,在2017年都处于温和复苏的状态。经济基本面持续复苏利好带来的企业盈利改善,叠加低利率环境下估值较高,均对美股形成支撑。

通胀预期回暖推动美国长端利率上行,估值下降的冲击开始酝酿。实际上,我们曾多次提示通胀预期回暖将催生美国长债收益率上行,而这一逻辑自2017年12月中旬就开始持续兑现,标志着利好美股的“低利率高增长”的蜜月期已经结束。但在经济基本面持续向好和税改落地的双重支撑下,企业盈利向好的预期战胜了担忧利率中枢抬升对估值的冲击,因此在美债下跌的前期,美股仍能维持持续上升。

随着利率不断上行,估值冲击不断增强,超过盈利改善的支撑。随着美债收益率不断快速走高,经济复苏带来的乐观情绪利多逐步出尽,投资者对企业债权融资成本上行的担忧情绪开始逐步占据主导地位。而当利率上行的恐慌持续的累积发酵,估值冲击战胜盈利改善的支撑,将触发美股的大幅调整。

这也是我们在2月2日看到的“经济尚好,股市却暴跌”。预计未来美股的表现还将继续取决于某一段时期“经济复苏”更强还是“利率上升”更快,这至少意味着美股在2018年的波动率将上升,因此类似周五(2月2日)的波动率冲击可能不是最后一次。

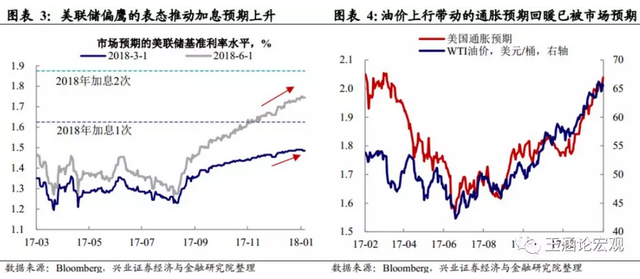

助推近期美债收益率快速上行的,是美国通胀预期的抬升。油价上涨带来的的通胀预期回暖已经部分被市场预期,但彼时核心通胀上行的压力可能尚未被市场充分预期。而本轮利率中枢抬升背后的主因,正是市场对核心通胀的回暖逻辑的逐步认同。而市场认同的加速(进而导致美债收益率在本周的快速上升)实际上有两个主要触发点。

美联储1月联储会议偏鹰,加息预期上行。2018年1月美联储议息会议声明提及“同比通胀率预计近期将继续略低于2%,但将在中期内稳定在委员会2%的目标左右”,“委员会预计,经济状况将以一种支持进一步逐步提高联邦基金利率的方式发展”。美联储偏鹰表态后,市场预期的3月加息概率由78.4%升至83.5%,市场对联储的长期加息预期也进一步向联储2018年加息3次的目标靠拢。这些都进一步推升了市场对核心通胀回暖的预期。

1月平均小时工资涨幅超预期,进一步推升核心通胀预期。本次2018年1月非农数据触动市场神经的关键在于平均小时工资增速的超预期提升。我们曾提示,2017年以来美国核心通胀走软的主要制约是平均小时工资的增长乏力。而本次非农数据中平均小时工资的超预期提升似乎被市场解读为工资进入上行周期的潜在信号,而对核心通胀的担忧则进一步转化为对联储加息预期的上行,这也直接导致数据公布后美债收益率出现明显跳升,成为美股暴跌的最终触发点。

本周一的微妙变化:避险情绪开始占据主导地位

本周一“股债双杀”到“股跌债涨”的转变:避险情绪占据主导。继上周五美股暴跌之后,本周一美股进一步下行,并且幅度更大。但与周五不同的是,美国市场从“股债双杀”的格局转变为“股跌债涨”。

随着美债收益率“过山车”式的走势和标普500波动率指数的飙升,市场的情绪正在逐渐发生变化:从联储货币政策紧缩节奏加快的担忧转变为对股市崩盘的恐慌,即避险情绪出现明显上升。与此同时,美国的避险情绪具有明显的全球性溢出效应:全球股市普遍开盘跳跌,债市则普遍上涨。

关注潜在风险:美国企业偿债困难和盈利不确定性

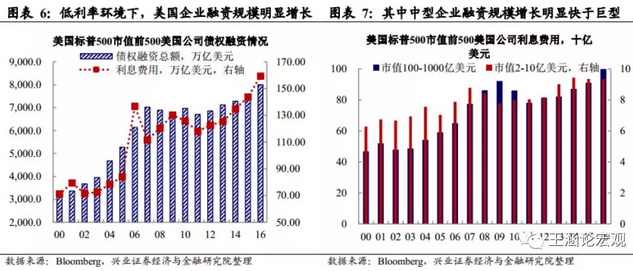

低利率的环境下,美国企业的增长受益于债权融资“规模大+成本低”。在金融危机之后低利率的环境下,美国债权融资的规模出现明显增长,与此同时,利息费用也有明显增加。而拆分企业规模我们看到,中小型企业债权融资规模增速明显高于巨型企业。因此我们不难发现,低利率环境下债权融资“规模大+成本低”,收益最多的主要是美国中小型企业。

在利率上升的背景下,中小企业低利率融资的后遗症可能成为潜在风险点。在过去低利率的背景下,大小企业的资质差别并没有体现在融资成本和企业债收益率上。但是随着利率的上升,美国企业债权融资的成本将直接被推升,这不仅会挤压企业利润,还将给企业偿债和资金周转带来一定压力。因此,未来需要关注的风险点在于:

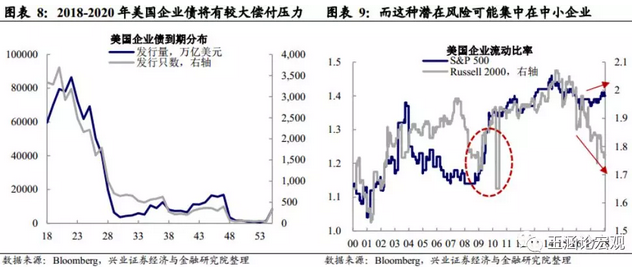

企业债面临大量到期。从企业债的到期分布看,这种压力主要将集中在未来三年。大量到期的企业债意味着融资成本将在未来三年有一个集中的提升。

中小企业短期偿付能力可能快速恶化。如前所述,享受低利率环境而获得债权融资规模快速扩张的主要是中小企业。而从衡量企业偿债比率的指标来看,美国大企业的短期偿付能力尚且维持在高位,而中小企业的短期偿债能力于2015年开始已经出现下滑,这与美国重启加息周期的时间点也是吻合的。

因此,如果未来利率进一步上行,中小企业将面临融资成本上升和偿付能力恶化,这将对资本支出形成抑制,这无疑是一个潜在的风险。

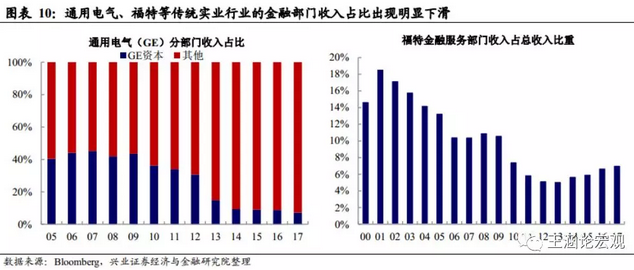

失去金融业务的“保护垫”,偿债风险恐将进一步放大。过去,美国大多实业公司选择了“产融”结合的道路,金融部门/子公司的壮大一定程度上抹平了公司主营业务收入的波动。但是近年来,美国金融监管趋紧,这些公司的金融业务经历了不同程度的萎缩(例如通用电气于2013年开始出售其金融子公司)。

与此同时,在金融市场未来波动率上升的大背景下,金融部门/子公司抹平收入的能力快速下滑。金融业务的“保护垫”作用被削弱,意味着利率上升背景下实体业务的偿债风险可能进一步被放大。

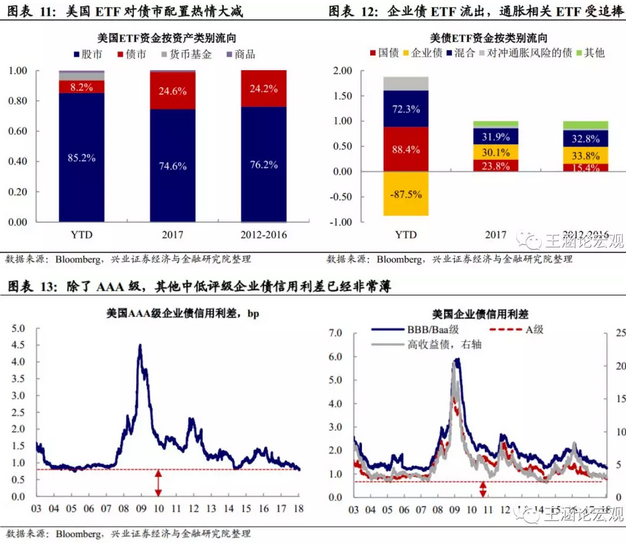

上述的风险,实际上已经部分体现在美国ETF减配企业债的行为上。实际上,这种担忧在美国ETF的资产配置中已经有所体现。2018年年初开始,美国EFT对股市和货币基金的配置明显加速,而对债市配置热情大减。

在对债市的配置中,从年初到现在ETF配置企业债明显减少,转而对国债的配置大幅上升。企业债的信用利差为我们提供了一个很好的解释:目前各等级的企业债信用利差均已经接近历史底部,除了AAA级企业债,其他中低等级企业债的信用利差已经非常薄。而AAA级之所以能维持尚且较高的信用利差,可能是高等级企业债的收益率过低,不足以满足投资人覆盖负债成本的最低要求。

因此,整体而言,企业债的吸引力大幅下降。与此同时,随着通胀预期抬头,通胀相关的ETF也受到了市场的追捧。

对新兴市场的影响:短期有恐慌交易冲击,中期可控

从“股债双杀”到“股跌债涨”:避险情绪占据主导。在美国“股跌债涨”的格局下,对新兴市场更多是情绪层面的影响。此前,美国市场的格局为“股债双杀”,美债收益率的上行意味着新兴市场与美国利差收窄,或会带来资金流出的压力。而随着美国市场向“股跌债涨”转变,避险情绪将成为主导因素,因此新兴市场需要警惕恐慌交易自我反馈并强化的负面效应。

对新兴市场而言,蜜月期也可能已经过去。对新兴市场而言,前期“美债收益率上涨、美股涨、美元弱”的环境,可能是最好的组合。因为美债收益率上涨,美元下跌,可能意味着资金在从美国债券市场中撤出,且向海外配置,同时美股上涨则意味着整体风险偏好仍然较高。因而,这个过程中,新兴市场是享受资金流入的。我们也能看到2018年以来新兴市场股市是跑赢美股的。

但美国市场近期的调整对新兴市场而言是边际性恶化的。首先,利率冲击下美国波动率上行,风险偏好有所减弱;其次,美国通胀预期回暖下带动美国长端利率快速上升,可能导致美元边际上贬值有所放缓甚至一段时间内“贬不动”。因此,对于新兴市场而言,外部环境边际上有所恶化,受益可能相对减弱。

但从全年来看,新兴市场面临的外部环境仍然不差。全球这一轮经济复苏可能尚未结束,基本面仍有韧性。同时,更重要的是,当前发达经济体整体仍处于金融危机以来这一轮大周期复苏的后期,其中一个特征即其他发达经济体,无论从基本面还是货币政策角度,都在追赶美国,那么意味着美元中期弱势的格局仍未改变。

这对于新兴市场而言,无论从基本面(美元弱势则意味着商品价格不会因为美元而暴跌,对新兴市场基本面是一个支撑),还是从流动性角度而言,仍然是偏正面的环境。

而这一逻辑何时被打破,需关注两个方面:一是经济基本面本身何时出现拐点,从本轮全球复苏的顺序来看,需关注中国需求的下行拐点;二是市场自身的风险,这包含前面所述的美国小企业的流动性问题。

风险提示:全球基本面恶化、美国金融市场自身风险将对新兴市场不利。(编辑:胡敏)