本文选自“天风证券研究报告”,文章来源雪球。

核心观点:

1、目前美股的估值已经很贵了,美国经济弱复苏,但股票已经过热;

2、美股风险积聚,如同温水煮炸弹;

3、如果崩盘更像1987年,当前应该配置海外收入占比高的科技龙头和债券评级较高的能源股。

一、美股的估值已经很贵了,美国经济弱复苏,但股票已经过热

1、毫无疑问,目前美股的估值已经很贵了

标普500按最近12个月盈利计算的市盈率为25.75倍,而长期中值为不到15倍。

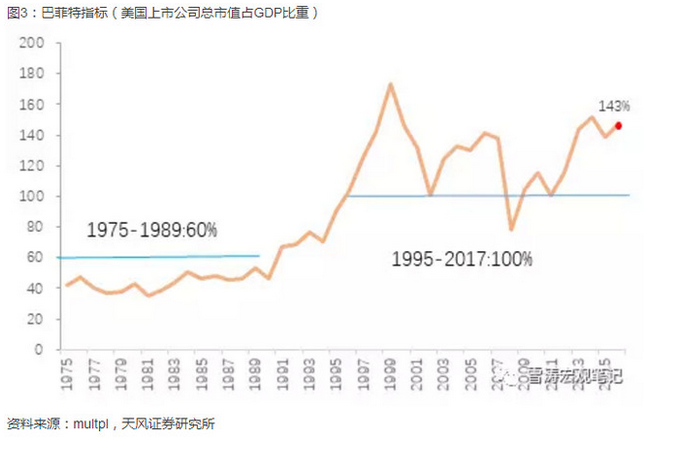

“巴菲特指标”(美股总市值在GDP中的占比)目前位于143%的历史高位,而1970年至1995年的历史中值为60%左右,1995年至2017年的历史中值为100%左右。

2、历史来看当前只是弱增长,但股票表现过热

与此同时,美国经济当前只是弱复苏,而股票市场的表现已经过热。历史上,美联储的加息周期与美国经济的景气周期重合。在历史的加息周期中,美国企业的平均收入增速在4%以上。只有1994–1995年加息周期收入增速比较弱(不到2%),但当时市场的表现也很弱(-2.3%)。与历史形成鲜明对比的是,2015年底至今美国企业平均收入增速不到1.6%,然而股票市场的表现却是惊人的28%。

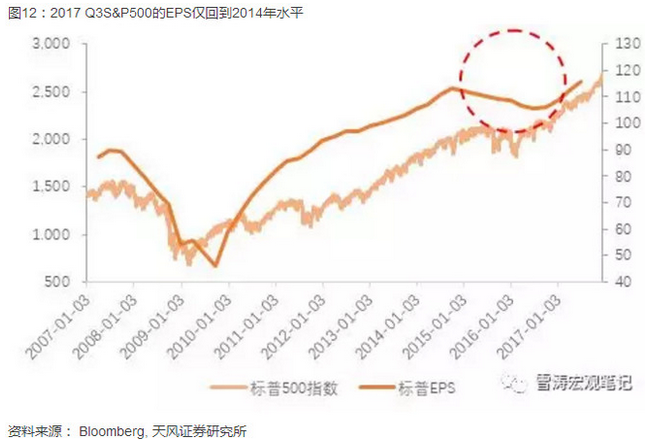

2016年以来美国企业的盈利的确在恢复增长,但实际上现在每股盈利水平也只是回到2014年盈利高峰而已。而标普却比2014年涨了40%多。

二、美股风险积聚,如同温水煮炸弹

美股现在的状况打一个比方就是温水煮炸弹,不知道炸弹的爆点,但知道水温在上升。在泡沫中,人们总能找到各种理由解释高估值的合理性;泡沫破灭后,人们在事后会发现高估值的各种不合理性。引发泡沫破灭的唯一原因就是估值太贵,不需要特殊催化剂,高估值的情况下任何理由都可能成为回调的触发因素,不管是负面消息、财务丑闻、政治事件,还是一个大卖盘的出现。

1、利率上行对市场构成压力

回顾1987、2000和2007三次美股崩盘,都发生在美联储加息收缩流动性的大背景下。这三次美股崩盘时,美联储平均加息217bp。加息必然会增加企业的利息成本, 减少企业股票回购,从而给每股盈利带来压力。

以此历史经验来看,本轮加息周期美债10年期利率上行120-170bp后,美股估值泡沫破灭的尾部风险陡增。

2、机器人已经占领了整个酒会

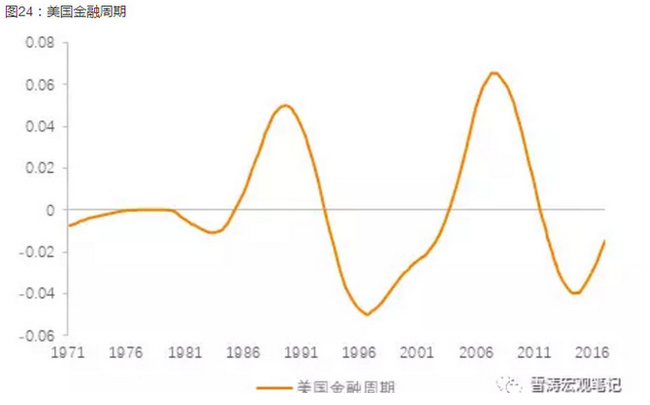

明斯基认为,长期的市场稳定会鼓励投资者承担更多风险,而过多的风险势必会带来不稳定。当这些风险头寸最终平仓时,可能导致市场突然、惨烈地下跌。被动ETF、SmartBeta、主动式量化等基于波动率等一系列指标来进行资产配置的投资方式盛行,机器人已经占领了整个酒会。在音乐停止时,在挤向出口过程中互相踩踏。

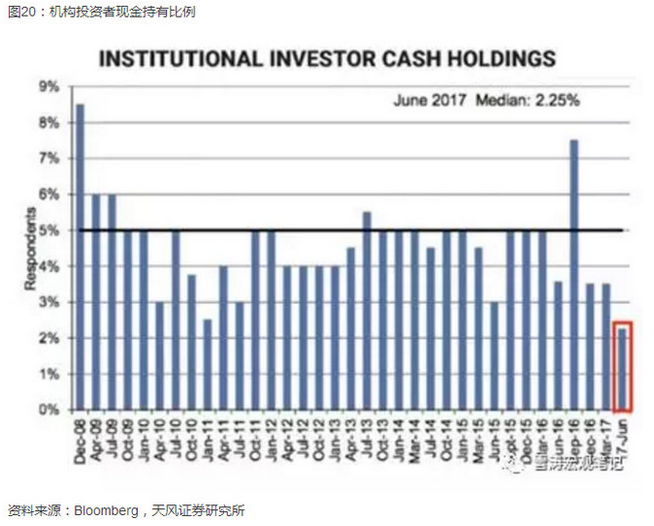

3、机构投资者仓位过高

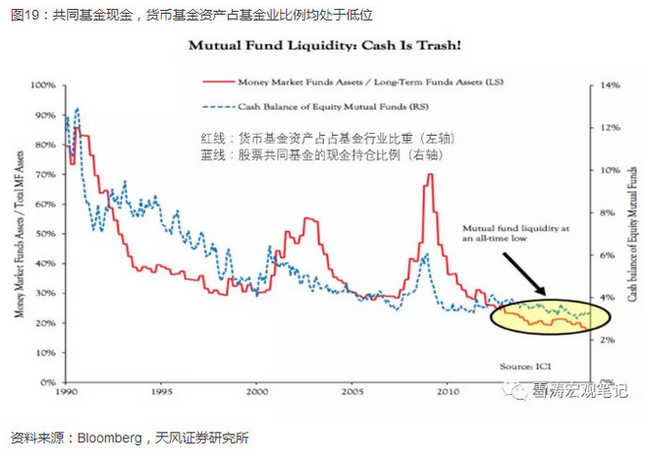

货币基金资产占基金行业比重仅20%,创近30年新低。而大量资金涌入股票共同基金,其现金持仓比例不到4%。这意味着未来能流入股票市场的资金几乎弹尽粮绝了。

三、如果崩盘更像1987年,当前应该配置海外收入占比高的科技龙头和债券评级较高的能源股

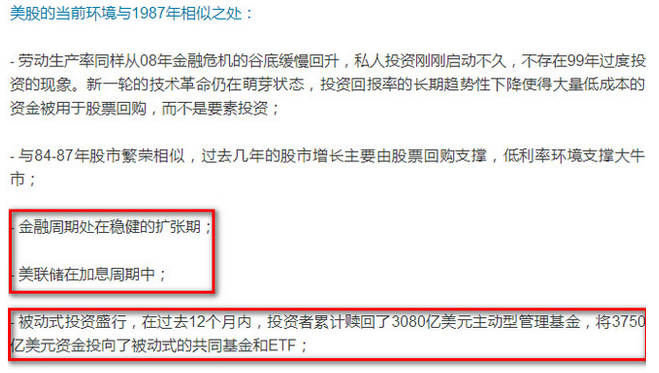

1、1987:和这次很像

1987年10月19日星期一美股结束了五年的牛市。当天,道琼斯工业平均指数下跌了508点,相当于其总值的22.6%,而标准普尔500指数下跌了20.5%。

2、当前环境下的美股配置策略

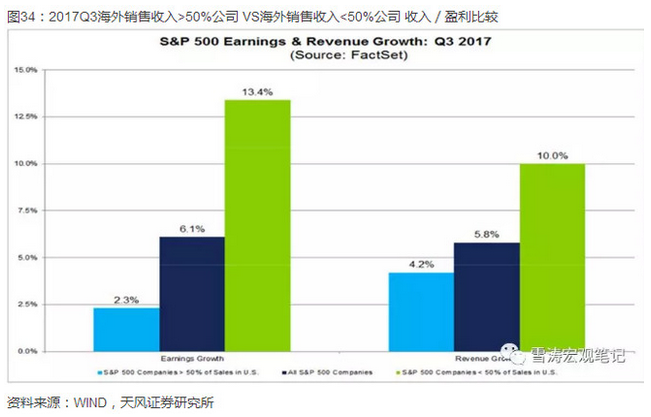

优选海外收入占比较高公司,受益于美元走弱以及税改下海外美元回流的回购。更看好科技行业。只有最有钱的企业才能称霸互联网的任何细分领域,不管是自己做还是直接购买,一旦垄断市场后,现金又源源不断的流入。互联网巨霸只会越来越大,大家在各自领域驰骋天下。科技行业的马太效应将令他们更加强大,风险在于反垄断调查。

能源行业是高性价比板块,特别偏好债券评级较高的大公司。受益于油价走高,而板块去年的股票表现大幅落后商品走势。税改中的资本开支短期费用化有利能源行业的资本扩张。

(编辑:姜禹)