本文由智通财经APP特约研究员“冷霏”独家供稿。转载请注明来源智通财经。

全球无人车领域最权威的“成绩单”出炉,谷歌遥遥领先。1月30日,谷歌跟克莱斯勒达成深度合作,决定再生产“数千辆”自动驾驶汽车,并在2018年年底之前完成首批交货!自动驾驶时代的到来将比想象中快!

谷歌无人驾驶系统中传感器---激光雷达的激光光源是基于1550nm激光器原理。 不为人所知的是,港股昂纳科技集团(00877)是无人驾驶系统中传感器---1550nm脉冲激光器供应商,从2016年下半年已获得认证并开始出货,2017年上半年更获得650万港元收入。谷歌自动驾驶汽车一旦进入商业应用,将产生一个比苹果产业链更加庞大的产业配套体系,面对这个庞大的潜在市场,昂纳科技无疑是一匹黑马,拿到了自动驾驶的“门票”。此外,昂纳科技正在研发的大功率光纤激光器,也即将于2018年投产,打破国外对中国大功率激光器的技术封锁。过去几年,昂纳科技在数据通讯、工业激光器、手机镀膜业务上研发创新和成功商业化,不断夯实其成为“科技黑马”的技术底蕴。面对估值已不便宜的腾讯、瑞声科技、舜宇光学科技,港股还有几匹“科技黑马”没有挖掘?昂纳科技,似乎还在聚光灯之外。

自动驾驶商业化速度超预期,谷歌无人车技术遥遥领先

1月12日,通用汽车宣布将在2019年量产不带方向盘和踏板的全自动无人驾驶汽车。1月24日,Uber又十分高调地宣布“将在18个月内让自动驾驶汽车真正上路提供服务”。

一向低调的谷歌坐不住了。1月30日,谷歌跟克莱斯勒达成深度合作,决定再生产“数千辆”自动驾驶汽车,并在2018年年底之前完成首批交货!此前,谷歌已于2017年11月初,在亚利桑那州凤凰城投放了500辆L4级别的无人驾驶汽车做试运营。去年11月,谷歌投入的试运营车辆是500辆,不到三个月时间,又增加了数倍;按照这个速度,一旦这3000辆(分批交货)试运营的效果OK,将很快增加到“上万辆”、“数万辆”!自动驾驶时代的到来将比想中快!

此前,加州机动车辆管理局(DMV)发布了最新的年度自动驾驶车辆脱离报告,谷歌旗下自动驾驶Waymo和通用汽车自动驾驶Cruise在行驶里程以及脱离数据方面遥遥领先,中国的百度也在迎头赶上。美国加州是自动驾驶圣地,几乎全球所有无人车公司都云集于此展开路测。

所谓“脱离”,就是自动驾驶汽车因为故障、路面突发或者人为原因,脱离自动驾驶模式,改为人类驾驶员接管车辆的情况。表现最好的是谷歌Waymo,数据显示,在截至2017年11月的一年期间,Waymo在加州自动驾驶里程为35万2545英里,脱离仅63次。在全美范围内,Waymo至今已经积累了超过400万英里的人类实时的自动驾驶经验以及城市交通数据。除此之外,Waymo还与租车公司安飞士(Avis)合作,在一些城市出租自动驾驶汽车。![]()

百度美国研发中心的4辆无人车上路测试的自动驾驶里程为1971英里,发生脱离的次数为48次。通用汽车94辆路测无人车,自动驾驶里程达13万1676英里,脱离105次。相比之下,德国奔驰的无人驾驶数据显得有些惨淡,三辆测试车跑了1087英里,脱离842次。

昂纳科技将入局自动驾驶盛宴 想象空间巨大

先进辅助驾驶系统(ADAS)一般可分解为感知、决策和执行。感知,即传感器。据公开资料,谷歌无人驾驶系统中传感器---激光雷达的激光光源是基于1550nm激光器原理。 不为人所知的是,港股昂纳科技集团(00877)发布的无人驾驶激光雷达PANDA产品也恰恰基于1550nm脉冲激光器原理。尽管昂纳科技年报、中报仅披露“本集团亦为LiDAR先驱企业,LiDAR为先进驾驶辅助系统(「ADAS」)用于制作高解像度图像或地图的重要技术之一。本集团已建立一个LiDAR装配生产线,而其LiDAR光学产品亦已获全球科技巨头认证,于二零一六年下半年开始出货並产生收入”。虽然未提及谷歌,但聪明的投资者可以考证半年报提到的“全球科技巨头”指哪家企业。

2017年9月,昂纳科技集团正式将其激光雷达(LiDAR)产品命名为“PANDA”,这是一个适用于自动驾驶应用、3D扫描及遥感的1550nm LiDAR产品。

据悉,PANDA基于1550nm脉冲激光器原理,改善了解像度、探测距离、人眼安全、産品功耗和具成本效益,这正好达到第5级自动驾驶车辆传感系统的关键要求。PANDA 1550nm光纤激光器不但克服了当前904nm激光技术的LiDAR所有性能上的缺陷,PANDA的体积更小、重量更轻、可靠性更高及更坚固,能够抵御自动驾驶车辆有机会面对的各种天气状况。PANDA模块尺寸仅为9cm x 9cm x3cm,重量不到400克,能超越自动驾驶、遥感和3D扫描最苛刻的操作需求。目前单价成本为1000美元左右,今后将逐步下降,以达到大规模商业应用的经济性要求。

昂纳科技董事长那庆林曾表示,“有关PANDA的客户认证程序已经完成,目前已进入量产阶段,今年将有几百件PANDA产品安装在配备标准 LiDAR 系统的自动驾驶汽车,而随着客户对産品的需求逐步增加,我们将于2018年及往后日子扩充生産。我们有信心 PANDA 将于未来成为集团其中一个主要增长动力,我们亦将持续研发具成本效益的 LiDAR 产品,以满足全球殷切的需求。”除谷歌之外,根据相关报导推测,日本丰田汽车也使用了1550nm脉冲激光器光源的激光雷达。

在营业额方面,昂纳激光雷达2017年营收估计可达一千多万,2018年可能有三四千万,2019年有机会达到八九千万。而一旦自动驾驶达到大规模商业应用,昂纳科技将开启一个百亿美元计的海量市场。作为1550nm脉冲激光器光源---无人汽车核心元器件供应商,昂纳无疑已经成功卡位无人驾驶风口,坐等风起。港股市场,尚未对此定价。

弯道超车,杀入大功率激光器市场

如果说,自动驾驶和激光雷达的梦想有些遥远?那么昂纳的另一个重磅产品大功率激光,梦想就在眼前。

2015年,昂纳科技2015年1月收购了加拿大ITF公司, ITF公司掌握的大功率激光器件技术,为昂纳科技杀入大功率激光器件市场,提供了弯道超车的技术跃进。2018年大功率光纤激光器生产线将投产,产品单价5-6万(美元)。市场空间有多大,不妨参考大族激光。

2017年上半年大族激光小功率激光销售额37.4亿元,同比增长143%,毛利率为47.45%;大功率激光器产能利用率为130%,供不应求,销售额为9.5亿元,同比增长40%,毛利率仅为26.4%。大功率和小功率设备存在巨大的毛利率差异,主要在于小功率激光设备中,大族激光已实现技术突破,核心零部件已实现资产。而大功率激光器,关键部件如光纤激光器依然需要向国外厂商(主要是IPG)采购,核心利润被上游赚取,故毛利率偏低。

而昂纳科技收购的ITF公司,恰恰是从事大功率激光器件研发的。2017年,ITF已推出一流的2千瓦激光引擎及6千瓦激光合束器以及3千瓦功率的分立光学器件。

2017年上半年,昂纳科技光纤激光器业务收入5450万(港币),同比增长67%,预计全年1.2亿元。 大功率光纤激光器产品单价一般几万美元,2018年生产线量产之后,会否实现数倍的业绩增长呢?激光市场会否杀入一匹黑马,拭目以待。

多元化不改技术聚焦 未来发展多点发力

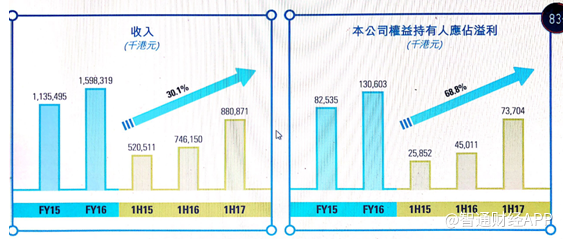

过去三年,昂纳科技营收增速平均30%,年化净利润增速68%。预计2017年全年净利润2亿元以上,同比增速50%以上。

昂纳科技,是一家以光通讯为主业的科技企业。昂纳科技是全球第三大无源器件供应商,2016年市占率为12%;其中隔离器市占率全球第一,为50%,波分复用器市占率全球第三大,约10%,放大器是增长最快的业务,市占率由上市时的不足3%提升到目前的11%。不断拓展海內外客户,其中最大客户,占20%+,其余较分散,海外营收占比超过50%。

公司从无源器件起家,客户以电讯企业为主,逐步向(1)数据通讯;(2)光纤激光器;(3)激光雷达;(4)自动化传感和镀膜;(5)3D感应等方向延伸,初步实现了业务的多元化布局。2017年上半年,在主业电讯市场产品增长不及预期情况下,通过光纤激光器、镀膜等高毛利新业务的高增长,实现了净利润增速63.7%。目前,电讯市场主业营收占比已下降到60%以下,毛利贡献下降到50%以下。

当前昂纳市值41亿元,2017年动态PE21倍,增速50%, PEG仅0.4。市场基本按制造业定价。2017年上半年,昂纳科技研发投入1.154亿元,占营收比例为13.1%,预计全年研发投入2.2亿元以上。正是因为持续高达12%的研发投入比,使得昂纳在新业务布局上得心应手。

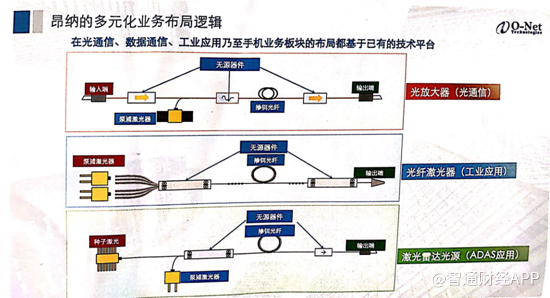

市场认为昂纳业务布局过于分散,没有聚焦,而忽略其研发创新的爆发力,漠视其科技黑马的潜质。其实无论是昂纳的激光雷达业务、激光器件(包括大功率光纤激光器)业务,在技术路径上与光通讯都是相通的。即便是手机镀膜,3D感应业务,也没有偏离传感、机器识别等大的技术范畴。

![]()

所以,昂纳的业务布局,可谓形散而神不散,始终没有脱离“以光为本”。今后几年,数据通讯、大功率光纤激光器、激光雷达、3D感应一旦多点发力,再造几个昂纳并非没有可能。

究竟应该按制造业企业还是科技创新型企业对昂纳进行估值,是市场的分歧所在,也是机会所在。

研发创新垂直一体化完成,持续高增长有后劲

2012年,昂纳科技于美国硅谷成立公司,组建了国际领先的数据通讯技术和产品研发团队。

2015年1月,昂纳完成收购加拿大ITF公司,从而掌握激光器件核心技术。

2017年4月21日,昂纳科技收购法国3SP公司,在上游芯片材料和芯片设计技术上实现重大突破。3SP脱胎于阿尔卡特的光电事业部,是世界唯一有能力大量生产磷化铟及砷化钾激光芯片的企业,不仅能供应陆上通信的泵源,而且是980nm海底电缆泵源市场的独家供应商。3SP也是晶圆厂,具备芯片的设计和制造能力。此前,昂纳已于2014年10月托管3SP于法国和加拿大的业务。

![]()

昂纳的国际化布局,将以法国3SP,加拿大ITF,美国昂纳(硅谷)为技术引领,侧重上游芯片材料制造、研发和模块设计,而以深圳昂纳做为后端测试、调试、制造封装中心和销售中心,形成海外研发境内制造的分工模式,这种模式最有力于分享欧美国家的前沿技术和国内的工程师红利。一般而言,境外工程师的人力成本是境内工程师薪酬的3-5倍,国际高端制造业向我国深圳、华南转移是成本驱动的必然规律。

通过国际化的技术布局,昂纳已实现垂直一体化的研发制造模式,是国内少有的同时掌握芯片材料、芯片设计、模组研发和制造、元器件设计和封装的高科技企业。在上游芯片和大功率激光器件技术布局上,领先于中际旭创、大族激光等高科技企业,具备了科技巨人的雏形。

垂直一体化的技术布局,必将在新产品研发和市场推广上发挥出核心竞争优势。即便前期推出的新产品技术上不如既有的市场领导者,存在瑕疵和不足,但由于贴近市场,具备快速的客户服务能力和研发调试纠错能力,必将大大缩短产品研发周期和交货周期,提升客户体验。曾几何时,三一重工刚进入工程机械行业时,故障率远高于欧美日厂家,但当混凝土机械故障时,三一重工在24小时内工程师上门服务的客户体验打败了技术领先的国外厂家,赢得了市场。昂纳科技,凝聚了欧美工程师的技术优势,深圳制造业之都的成本优势和客户体验优势,有潜力不断追赶欧美对手,抢占国际科技制高点。

昂纳科技董事长那庆林毕业于北京大学,曾于所罗门美邦工作具有投资银行背景。昂纳首席科学家阚家溪博士曾于捷迪讯光电公司、英特尔公司等从事多年的研发工作,联席首席科学家虞爱华博士曾于Lucent公司从事研发多年。这种投行精英+科学家团队+股权激励的黄金组合,是支撑昂纳并购海外技术高点,快速崛起的内在基因。

在官网上,公司公开其愿景为“昂纳致力于技术创新及注重产品质量,旨在不同的选定产业均成为首屈一指的高科技公司”。2017年公司年会,董事长那庆林致辞的主题为“永远不要低估一颗冠军的心”。这是一个有业绩有梦想,有愿景有实力的创新型公司,具备科技黑马的潜质。卡位自动驾驶、大功率激光器、3D感应等风口,随风而舞只是时间问题。

何为芳华?就是一群志同道合的人,一起奔跑在理想的路上,回头有一路的故事,低头有坚定的脚步,抬头有清晰的远方。

昂纳科技的芳华,正在当下,即将绽放异彩。

免责声明:智通财经网刊发此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。(编辑:文文)