本文选自“克而瑞地产研究”,作者朱一鸣、贡显扬、马娟。

随着2017年房企销售大幕落下,我们对2017年TOP200房企销售城市和项目进行了综合梳理。我们将结合企业战略布局、项目定位等方面进行深度剖析,透视TOP200房企销售数据结构、总结销售策略,以期为房企发展提供布局思路。

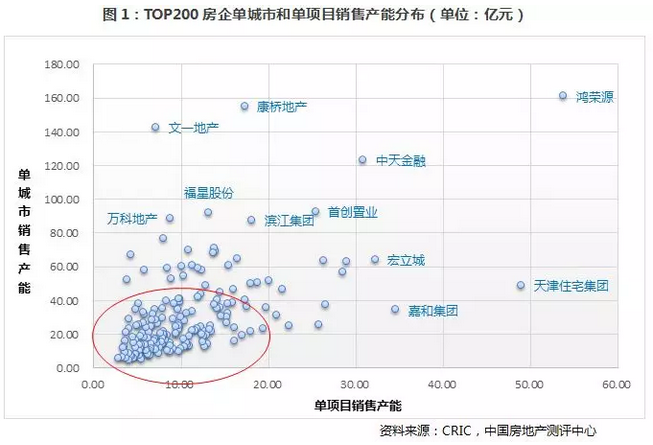

5家单项目产能过30亿,4家单城市产能超120亿

总体来看,单项目和单城市销售产能较高的房企一般是区域或者城市深耕型企业,如鸿荣源、康桥地产、文一地产等,此类房企进入城市和销售项目数量较少,布局相对集中。如鸿荣源、天津住宅集团、嘉和集团等5家房企单项目销售产能达30亿元,鸿荣源、康桥地产、文一地产、中天金融等4家房企单城市销售产能更是突破120亿元,远超其他企业。

数据说明

单城市销售产能=房企2017年销售金额/在售城市数量

单项目销售产能=房企2017年销售金额/在售项目数量

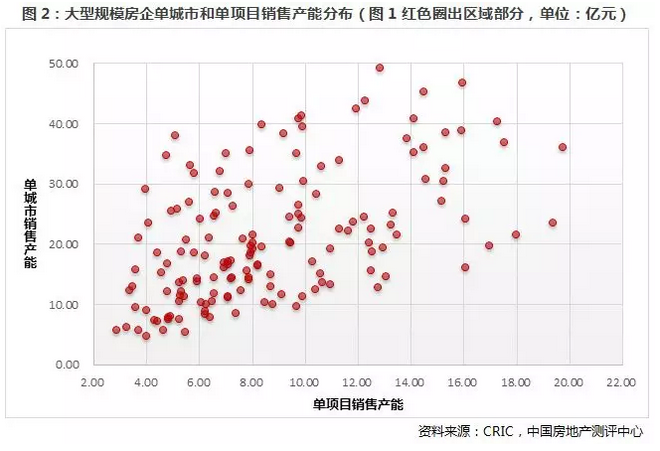

而对于大型规模房企而言,其单项目和城市销售产能则相对偏弱,分别集中在20亿元和40亿元以下。究其原因,大型规模房企基本都是一二线主流城市及三四线的全国化布局,销售项目数量多,进入城市广,不过分依赖某个城市或者项目达到整体销售业绩。因此,无论是单城市或者单项目产能与区域深耕型房企有所差距。

数据说明

单城市销售产能=房企2017年销售金额/在售城市数量

单项目销售产能=房企2017年销售金额/在售项目数量

1、单项目产能:鸿荣源、天津住宅、嘉和集团位列前三

2017年严控政策下,行业虽然经历较大的波动,但市场需求旺盛,很多大盘项目依旧市场火爆,热销不已,其中部分一二线热点城市的区域深耕型房企更是依靠少数热销大盘项目,收获不俗销售业绩,单项目销售产能位居行业前列。

2017年,单项目销售产能TOP20的房企多数为区域或城市深耕型企业,如鸿荣源、天津住宅、嘉和集团、宏立城等。此类房企一般选择1-3个重点城市持续深耕,通过精细化运营几个精品大盘,多为高端住宅产品,支撑企业销售业绩,在当地拥有较高的品牌知名度和忠诚度。

但同时,区域房企由于规模相对较少,受国家和地产政策调控敏感性较高,往往一到两个项目的热销就能带来很大的影响,企业整体销售规模的波动也会较大,如若后续项目无法持续补充,极有可能掉队。

作为深圳区域典型房企,2017年鸿荣源延续以往高拓展户型和豪宅产品定位,凭借鸿荣源壹城中心、鸿荣源壹方中心和鸿荣源尚峻花园等热销项目,以53.8亿元位居单项目销售产能榜单首位。其中,鸿荣源壹城中心、鸿荣源壹方中心分别热销75.81亿元和47.16亿元,为企业最终业绩作出较大贡献。

天津住宅集团和嘉和集团分别凭借高效热销项目位居单项目销售产能的第二和第三名,其中,深耕广西南宁和北海的嘉和集团,销售业绩依托嘉和城和嘉和•冠山海2个项目全年销售69.10亿元,嘉和城项目更是以全年销售60.19亿元成为整个集团业绩的核心支撑。

除了这些区域及城市深耕型房企外,一些积极规模化扩张的中型房企,如中国金茂、中国奥园和鲁能集团等,单项目销售产能也是遥遥领先行业平均水平。此类房企全国项目布局一般在10-30个,依托个别大盘热销项目助推企业销售金额,提升整体项目产能。以鲁能集团为例,2017年鲁能销售业绩达893.7亿元,在售项目达30多个,其中鲁能•三亚湾新城、山海天、鲁能领秀城(2个)、格拉斯小镇、泰山7号等项目销售金额均在50亿元,五个项目业绩合计贡献率达40%以上。

而碧桂园、万科地产、保利地产、绿地控股、华夏幸福等龙头房企,其单项目产能则相对偏弱,普遍低于11亿元的行业平均水平。这类房企虽然销售规模虽然较大,但项目基数众多,且在三四线城市布局占比较大,一定程度上拉低了企业单项目销售产能。

碧桂园、万科地产、中国恒大3家房企虽然销售规模合计超过1.58万亿,但平均在售项目多达600个,因此平均单项目销售产能仅为8.40亿元。此外,中海地产、龙湖地产、金地集团、融创中国等房企2017年在售项目数量相对较少,且产品多以高端住宅为主,单盘销售金额高,因此企业整体单项目销售产能较高,处于行业上游位置。以融创为例,2017年融创中心、融创时代奥城、融创城等8个大盘项目总销售金额达到472.6亿元,企业总销售金额贡献比达13%,提升了企业整体单项目销售产能。

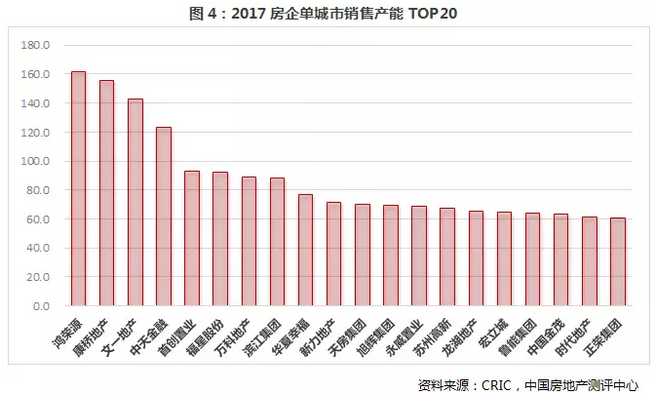

2、单城市产能:鸿荣源产能近160亿,万科产能第7

2017年市场规模化竞争愈发激烈,面对严峻市场形势,不同规模房企战略和城市布局明显分化。侧重区域或者专一城市发展的深耕型房企,凭借较强的区域影响力和适应性,往往可与外来大型房企相抗衡,单城市销售产能表现突出。

龙头房企由于全国化布局较为深入,进入城市众多,除部分房企外,单城市销售产能普遍低于区域或城市深耕型房企。其中,销售业绩TOP20的房企中,仅万科地产、华夏幸福、旭辉集团、龙湖地产、正荣集团进入单城市销售产能TOP20行列,除万科项目布局城市超过50个外,其余四家房企城市布局均在20个左右。万科凭借自己多年的地产经验和城市战略布局,依托深铁万科红树湾、万科云城、汉口传奇等热销大盘,助推2017年销售业绩大幅增长至5298.8亿元,位居行业单城市销售产能排名第七,也成为销售业绩TOP3房企中唯一一个进入单城市销售产能TOP10的房企。

城市布局较单一的20家房企多数名次下降

从房企的城市布局及全年业绩表现来看,城市布局较为单一的房企,业绩容易受所在城市市场及政策的影响,绝大多数的企业业绩受到影响。就此我们选择了2017年TOP100房企中布局城市个数在10个以下,且单城市产能高于30亿元的20家房企加以分析。

1、单一布局一二线房企受影响程度较大

通过梳理我们发现,这些布局城市数量较少但城市平均产能较高的房企,不仅城市布局较为单一,且大部分偏向于一二线城市。受2017年中国房地产行业城市市场分化以及一二线城市市场限购、限贷、限售等政策的影响,这20家房企中有13家房企的销售排名较2016年下降,部分房企甚至跌出了百强的行列。

具体来看,这些房企中鸿荣源以壹城中心、壹方中心和尚峻花园这三个项目集中布局深圳市场,城市平均产能最高达161亿元。虽然这三个项目在深圳市场2017年销售金额TOP20项目榜中都榜上有名,但是受深圳市场政策调控的影响,鸿荣源2017年业绩同比降低近20%,名次也较2016年降低了17位。同样,在深圳市场有重点布局的卓越,名次较2016年也有11位的降低。

其次,首创置业重点布局北京、天津、上海等一二线城市市场,2017年城市平均产能达到了93亿元。虽然首创的业绩较2016年有23%的提升,但在500亿左右规模的房企中,首创的名次从2016年的第30位下降到了第36位。而天房集团2017年城市平均产能达70亿元,在天津市场布局较为集中,2017年业绩同比降幅较为明显,名次也从2016年的第54位跌出百强。

2、布局单一外资房企城市未来业绩预期受限

同时,在内地房地产市场竞争加剧的背景下,城市布局较为单一的外资房企拿地难度不断增加,业绩的发展受市场影响较大。仁恒、九龙仓2017年的城市平均产能达到了38亿元和31亿元,分别在上海和长三角区域布局较为集中。受所布局城市市场政策的影响,2017年仁恒和九龙仓的排名较2016年分别大幅下滑了29位和28位。未来的土地储备和项目拓展将成为这些布局单一的外资房企发展的瓶颈。

3、少数深耕型房企受益热点城市及区域外溢

而在这些城市布局较为单一的房企中,除了受市场政策影响名次有显著降低的房企之外,也有个别房企受益于热点二线城市和区域的集中布局,业绩规模有了显著的提升。

滨江集团和新力地产重点布局杭州和南昌市场,2017年城市平均产能分别达到了88亿元和71亿元。其中新力地产的业绩同比增幅达165%,名次大幅提升54位。俊发2017年城市平均产能达54亿元,受益于在云南的深耕以及今年以来昆明楼市的火爆,全年的业绩也有了大幅提升。

房企布局战略决定未来规模扩张

2017年,在龙头房企规模竞争日趋激烈的同时,随着集中度的提升,TOP100房企各梯队内部的竞争也进一步加剧。而在目前的土地市场环境下,房企通过招拍挂市场拿地进行城市拓展的难度也不断增加。不进则退,未来房企选取什么样的城市布局战略将直接成为房企实现业绩扩张的关键。

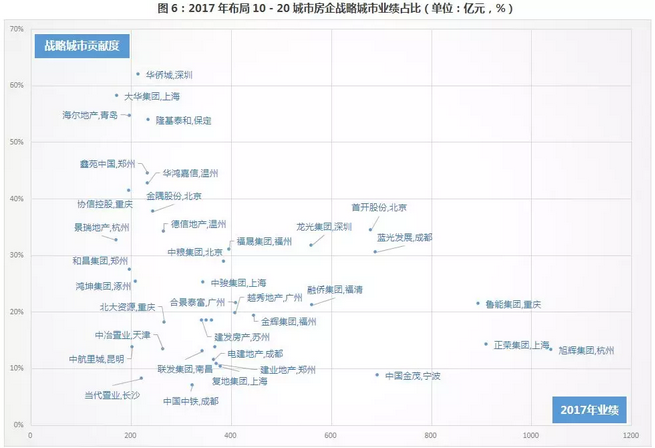

由于在百强房企中,40%的房企在售城市数量集中在10-20个之间,我们选择了这些房企,通过比较战略城市(最大销售城市)的业绩贡献度和房企目前的业绩规模,对这些房企的城市布局和未来可能的发展战略进行分析。

1、战略城市贡献度<20%的房企,在原有城市拓展潜力较大

样本中的40家房企的业绩规模大部分都集中在200-400亿元左右,而战略城市业绩贡献度<20%的房企有17家。房企战略城市业绩贡献度越低,说明房企的项目布局越分散,但也意味着房企未来在已进入城市仍有较大的项目拓展潜力。其中如复地集团、电建地产、中冶置业、中航里程所布局的前几大城市销售业绩较为平均,未来这些房企可以通过对已布局城市加大项目拓展的力度,来谋求进一步的规模发展。

2、战略城市贡献度>35%的房企,市场容量制约城市深耕

在图中我们可以看出,有8家房企战略城市业绩贡献度大于35%,说明这些城市对于房企的布局和业绩支撑而言,具有重要的战略意义。华侨城、大华集团分别重点布局深圳、上海;海尔地产、隆基泰和则持续深耕青岛、保定,2017年这些房企在各自战略城市的项目业绩贡献度都超过了房企业绩总量的50%。

而从房企战略城市的市场容量来看,华侨城和海尔已分别排在深圳和青岛房企销售流量金额榜的第二位,大华集团在上海的销售规模也在前十的行列。在目前的市场环境下,房企已经很难从平稳的购房需求中获取超额业绩,想在个别城市和项目上收获更大销售业绩的难度也不断增加。如果不通过招拍挂或收并购手段开拓新的城市,仅在目前已布局的城市范围内做一些深耕和项目拓展,那未来的业绩增长潜力就相对较小。

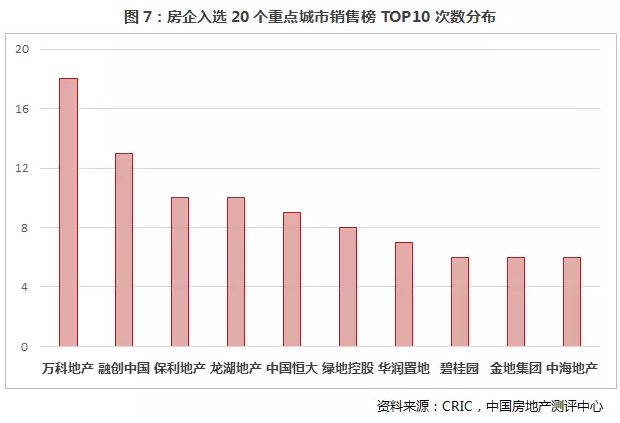

20城企业榜单万科入选18城

2017年,国家和地方层面“限售”等楼市调控政策不断加码,但规模房企凭借自身品牌、城市布局以及投资能力的优势,销售业绩继续大幅增长,并且进一步扩大其与中小房企的差距," 强者恒强" 的趋势不断加剧。

2017年,20城销售表现突出的房企均为销售规模千亿以上且在一二线布局深入的规模企业,万科地产、融创中国、保利地产、龙湖集团位居20城销售表现突出前三甲。

2017年万科20城销售表现可圈可点,入选18城TOP10行列,傲居首位。万科18城销售业绩合计达2658亿元,为其全年销售业绩贡献超过50%。其中,18城中80%以上的城市万科销售金额冲进TOP3,14城销售业绩突破百亿,深圳、杭州、上海、沈阳、西安、南京、青岛、长春、南宁9个城市销售规模稳居首位,深铁万科红树湾等热销大盘更是助推万科在深圳销售达333.68亿元,领先第二名房企近120亿元的差距。

数据说明

20个重点城市分别为郑州、北京、上海、深圳、广州、成都、福州、杭州、济南、南京、南宁、青岛、沈阳、无锡、武汉、西安、厦门、长春、常州、天津,其中除了郑州、长春、南宁、青岛四城为权益销售数据外,其余16个城市均为流量销售数据。

融创通过其收并购优势获得了充足的可售货值,加之其在一线及核心二线城市良好的项目品质和影响力,2017年销售规模大幅提升至3600亿元,20城销售表现颇为亮眼。其中,杭州、天津、武汉、济南、西安等13城融创销售规模均进入十强行列,杭州、天津、武汉、济南、西安、上海6城销售业绩均突破百亿。另外,杭州市场融创依托融创时代奥城、融创玖樟台等热销项目收获204亿元,武汉市场凭借融创中心武汉壹号院、融创融公馆等项目斩获211亿元。2017年,融创以231.26亿和86.19亿的销售业绩傲居天津和无锡市场榜首,无锡市场占有率更是高达16%。此外,融创入选的13城中,仅有46%的城市融创销售规模进入前三甲,远低于万科进入比例。

此外,区域深耕型房企虽然凭借在本地多年的运营经验和良好的口碑收获不错的成绩,但在城市销售TOP10排名中相对靠后,市场份额被挤压严重,远低于规模房企竞争优势。在行业集中度不断提高和市场规模化激烈的竞争下,区域深耕型房企发展将受到极大的挑战。如何在行业大洗牌中稳健生存,避免被行业边缘化,将成为此类房企面对的首要战略思考。(编辑:姜禹)