智通财经APP获悉,年底时,许多金融机构会调整其资产负债表,以满足监管要求或财务报告的需要,这常常会导致短期资金需求的波动。而如今,随着年底隔夜资金市场的波动性缓解,华尔街重新聚焦于美联储在不造成更严重市场干扰的情况下,还能继续收缩资产负债表多久。

据了解,交易员们重新开始密切关注美联储所设立的隔夜逆回购协议(RRP)中的资金。在这个设施中,符合条件的对手方可以存放过剩的现金。这些使用者一直在从该设施中提取资金,以在其他地方获得更高的收益率。

然而,随着该设施的资金逐渐减少接近零,回购市场中的波动性预计将重新加剧。因为当这个用于暂时存放现金的设施的资金被大量提取时,回购市场(一种短期借贷市场)可能会经历更大的价格波动和不稳定。

值得一提的是,隔夜担保融资利率(SOFR)等基准指标上周飙升至创纪录水平,且未来可能会变得更加频繁和剧烈。短期内,隔夜回购协议利率(由政府债务作为担保的贷款)预计将在本周内恢复正常,届时美国国债拍卖将完成结算,年底的期限融资头寸也将到期。

根据纽约联储周二发布的数据,与回购交易相关的SOFR利率截至12月29日已降至5.38%,低于历史最高水平的5.40%。

但最近这些利率的波动可能只是未来情况的一个预示。

对此,Wrightson ICAP经济学家Lou Crandall在给客户的一份报告中写道:“如果美联储继续缩减其资产负债表,直到RRP设施完全耗尽,我们认为SOFR的日常模式可能会类似于2020年之前的经验,而不是近几个季度更为稳定的表现。”

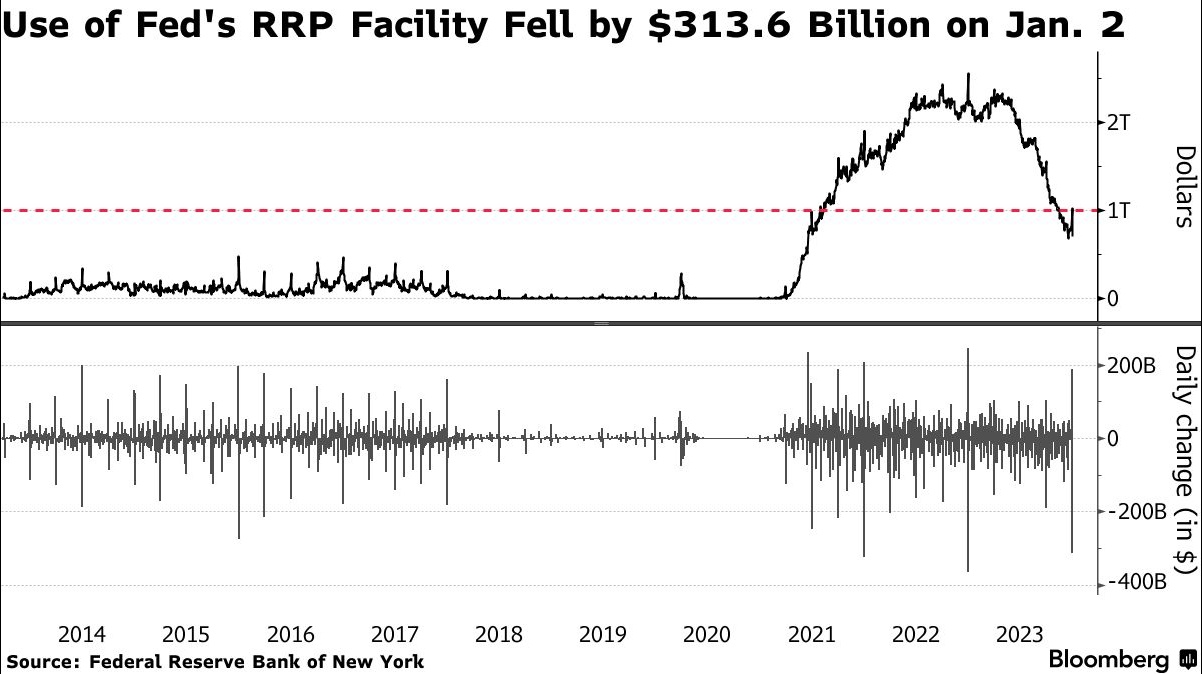

截至2023年12月31日,有78个对手方在RRP中存放了7049亿美元,比上一交易日减少了3136亿美元——这是自2013年引入该设施以来第三大年初流出。

直到去年年底最后一周,美联储该设施的余额减少了近1.4万亿美元,达到2021年以来的最低水平。这主要是由于美国财政部的大量短期债券发行和美联储完成加息所驱动。

华尔街策略师估计,到第二季度末,RRP设施的余额将完全耗尽,届时该中央银行将被迫停止量化紧缩——尤其是如果银行储备实际上比政策制定者预期的更为稀缺。

这就是为什么Crandall说,美联储将不得不在RRP设施完全耗尽之前停止其资产负债表的减少。在这种情况下,设施中的任何剩余现金都可以在资金市场出现激增时重新投入到回购市场中。

Crandall写道:“正如过去所指出的,我们认为有充分的理由在今年春天或夏天停止量化紧缩,同时保持RRP日常使用水平的结构性正面。”