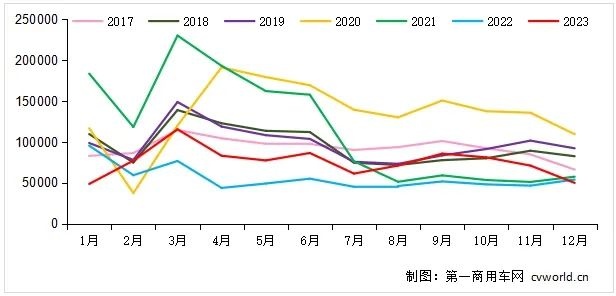

智通财经APP获悉,12月1日,根据第一商用车网初步掌握的数据,2023年12月份,我国重卡市场销售约5万辆左右(开票口径,包含出口和新能源),环比11月下降30%,比上年同期的5.4万辆小幅下降7%。这是今年市场销量的第二个同比下降,终结了2023年连续10个月的同比增长势头。2023年全年,我国重卡市场累计销售91万辆,同比上涨35%,比上年同期净增长23.7万辆。

12月份5万辆这个销量水平,放在最近七年里来看,是历史最低;从今年的月度情况来看,12月份的重卡销量也仅略高于1月份4.9万辆的水平,乏善可陈。

根据第一商用车网的分析,2023年12月份的重卡市场有几个主要特点值得关注:

首先,货运市场行情不佳,部分主流企业“藏销量”。12月份,货运市场运价惨淡、车多货少、运力过剩等情况未见改善。此外,对于重卡行业的几个头部企业而言,由于2023年市场整体呈现超预期的增长,几个主要企业基本都完成了年初确立的年度目标任务,因此,有部分企业选择把一部分销量“留”到来年。这也在一定程度上导致了12月份的重卡销量表现很一般,倒是2024年一季度的销量,或许可以小小期待一下。

其次,燃气车细分领域销量继续下行。2023年12月份,LNG的价格有点像过山车,月初延续直线上涨的趋势,月中的时候陡然下降,然而,12月中旬以后,气价又开始上涨,现在的批发价格已经回到了6元以上/kg。而此时的柴油零售价格已经下跌到7-7.3元/L,油气差价不断缩小,甚至于跟小油相比的话,LNG已经没什么差价优势。因此很多用户不再那么热衷于购置天然气重卡,这也造成了LNG重卡市场从8月至12月的销量表现同样是过山车,8-10月爆发式增长,11、12月份销量呈现连续环比较大下滑。不过,12月份LNG重卡销量惨淡(预计终端实销只有1万辆左右)在多数人的意料之中,这个细分市场的重新复苏,至少要等到来年3月份之后。

第三,重卡终端需求和订单在12月份进一步环比下降,显示出该市场已经进入淡季。根据刚刚公布的数据,2023年12月制造业PMI只有49%,表明制造业还处在收缩区间,带给物流运输业的货源无疑是减少的。第一商用车网据此预计,12月份的天然气重卡上牌量至少环比下降20%以上,月销预计只有1万辆左右。受此影响,重卡市场整体的终端销量也将低于4.4万辆,预计跟7月份的终端实销水平差不多,仅高于2023年1月份。

此外,2023年12月份,中国重卡海外出口销量继续保持增长,12月份预计同比增长超过25%,“中国智造”的重卡在全球的产业竞争力仍然十足。不过,受到年底部分重卡企业“藏销量”的影响,11月和12月重卡出口增速不断缩窄。

展望2024年,第一商用车网认为,在争“开门红”的预期下,2024年一季度重卡市场将实现同比两位数增长;2024年全年的重卡整体销量(包含出口)预计在92万-100万辆之间,这主要是基于对物流货运市场的悲观判断,以及运价持续低迷、公路运力仍旧过剩的预期。

其次,基于对运价的悲观判断以及油气差价的乐观预期,燃气车在明年开春后还会重新进入上升阶段(届时供暖季也快要过去,气价将重新回落),重卡气化率会很快上升到30%以上,燃气车销量也会再攀新高。而俄罗斯对中国天然气出口的稳定供应,将有效促进LNG市场的价格在3月份-10月份之间保持低位,这几个月也将会是2024年燃气车大发展的“黄金时期”。

第三,出口2024年会保持高位,但继续增长的可能性不大。根据目前掌握的数据,2023年全年中国重卡出口达到27.5万辆左右,同比增长接近60%,海外销量创造新的历史纪录;2024年,出口预计在25万-28万辆左右,同比持平或者小幅下降。

此外,新能源重卡市场销量有望从2023年的3.3万辆上升至2024年的3.6万-4万辆,同比增速超过10%,预计该细分领域上、下半年的表现仍将会跟2023年一样,呈现出前低后高的发展态势。