本文来自中金公司的研报《保险:低估值是最好的买入理由》,作者为中金公司分析员田眈,王瑶平。

智通财经APP获悉,2018年以来,H/A保险板块上涨7.3%/2.8%,跑输指数9.9%/5.8%。中金发表研报称,保险当前估值处于历史低位,在长端利率稳中有升的背景下存量寿险保单价值持续提升,板块估值有很强支撑。随着17年报和18年一季报业绩超预期、新单保费降幅收窄,板块具备确定性很强的向上空间,收益风险比突出。

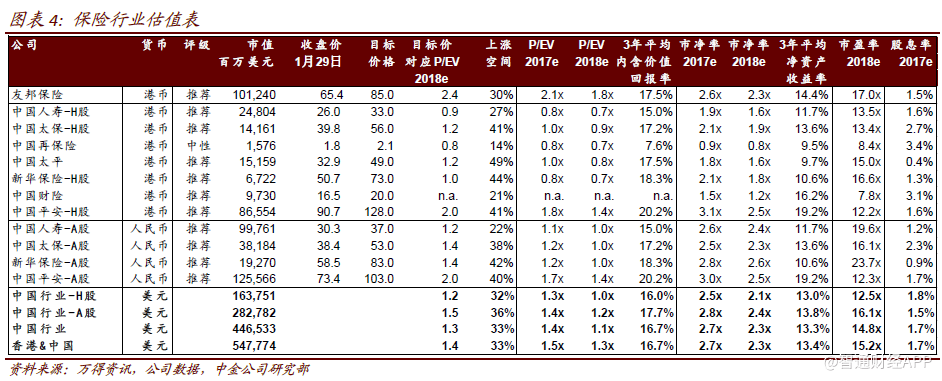

中金表示,当前时点坚定看好寿险板块,提示寿险板块的投资机会,主要基于市场对开门红过度担忧带来预期差,港股估值接近历史底部,提供了绝佳买点,资管新规长期利好行业的投资端和负债端。坚定看好H/A保险板块未来6 个月的投资机会,H/A板块向上空间40%/36%。H股首推太平(00966)、平安(02318)、友邦(01299);A股首推平安、太保。

将平安H加入首推名单,因看好集团金融科技业务分拆上市带来价值重估。将太保A加入首推名单,因太保寿险新业务质量已接近中资公司最高水平,同时财险业务对估值的拖累影响已经大幅下降(财险在整体估值中的占比已经低于15%),整体估值具备吸引力。

市场对开门红过度担忧带来预期差

我们认为市场对开门红过度担忧,将带来预期差:1)开门红(1-3月)新单保费占全年的约50%,但是新业务价值仅占全年约25%,开门红对全年新业务价值影响低于市场预期;2)开门红不及预期客观上是由于监管变化和开门红准备时间较往年缩短,随着行业逐步适应新规并动态调整策略,降幅有望在二季度收窄;3)开门红负增长尚未对代理人团队稳定带来显著影响,保障类新单可部分弥补代理人收入下降。

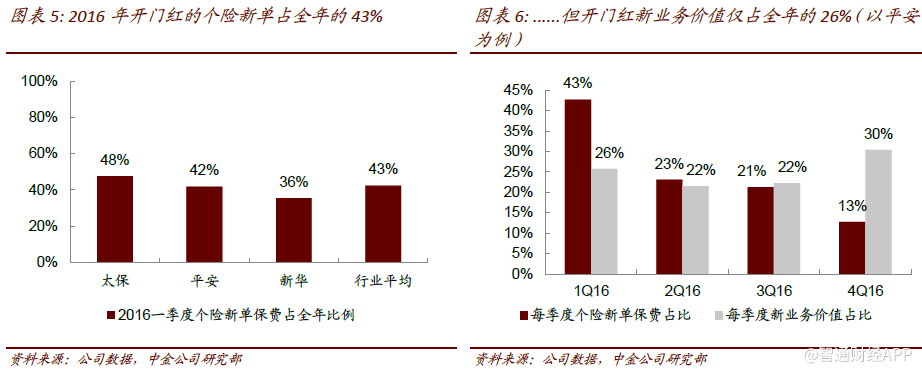

开门红新业务价值仅占全年的约1/4

保险公司开门红期间一般指第一季度,在这期间保险公司主打件均保费较高、易于销售的储蓄型产品,因此个险新单保费占全年比例较高。2016年上市保险公司第一季度个险新单占到全年的43%。

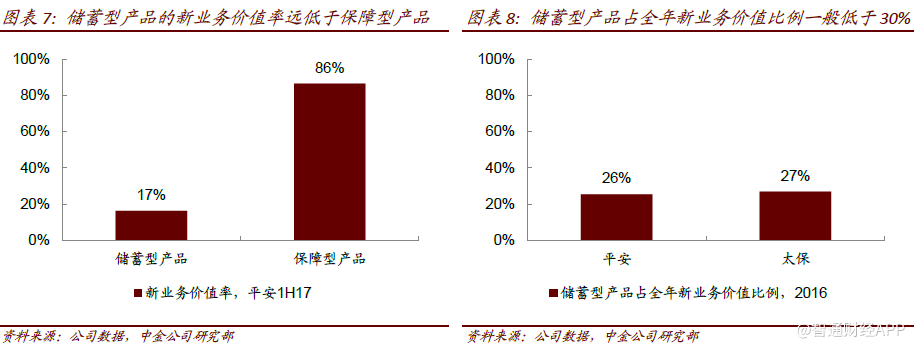

尽管开门红的新单保费占比很高,但是其新业务价值占比并不高。如2016年开门红新业务价值仅占平安全年新业务价值的26%。这主要是由于开门红主打的储蓄型产品的新业务价值率远低于开门红之后销售的保障型产品(储蓄型产品15-20%vs保障型产品~80%)。

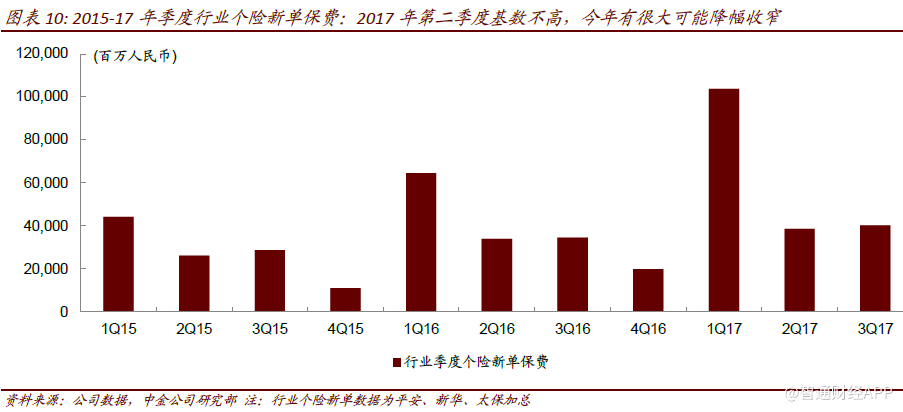

我们预计新单保费降幅将在二季度逐步收窄

我们认为18 年开门红低于预期客观上是由于:1)监管变化(134号文和283号文);2)开门红准备时间较往年缩短;3)2017年开门红高基数效应。具体来看:

监管变化:2017年5月保监会发布134号文,要求首次生存保险金给付应在保单生效满5年之后,从产品形态上限制了开门红产品;2017 年12 月保监会发布283号文,要求重点整治销售乱象,从销售端整顿开门红。两项监管文件不同程度上对保险公司18年开门红销售造成一定影响;

开门红准备时间缩短:受134号文影响,保险公司在2017年10-11月份才最终敲定新的开门红产品形态。这造成了开门红时间较往年缩短,从而对代理人的开门红产品培训产生一定影响,客观上影响了开门红销售;

2017年开门红高基数效应:2017年开门红期间(第一季度)行业个险新单保费同比大幅增长60%。2017年开门红较高的基数也是造成今年开门红保费下降的原因之一。随着行业逐步适应新规并动态调整销售策略,我们预计保费降幅有望在二季度开始逐步收窄。

开门红负增长未对代理人团队稳定带来显著影响

近期开门红保费下降导致市场担忧各家上市保险公司代理人收入和留存率会受到较大影响,从而影响2018年代理人团队稳定性。根据我们近期的草根调研显示,开门红负增长尚未对代理人团队稳定带来显著影响,这是由于:开门红主要是年金险保费下降,因此主要影响销售年金险较多的精英代理人(~前20%)的收入,而精英代理人的结构比较稳定,预计收入短期下降不会造成普遍性离职;

基层代理人的留存更多依赖销售件均保费较小的保障型产品,由于目前保障型产品依然总体保持增长,因此基层代理人的留存未受到较大影响。我们认为旺盛的需求将推动保障型产品高增长,从而部分弥补代理人收入下降。这是由于:2018年中国保障型产品的需求仍处于快速增长阶段;134号文并不影响保障型产品,因此各家公司将更加专注于销售保障型产品;保障型产品吸引力不会受到来自银行理财产品收益率提升的竞争压力;保障型产品虽然件均保费较低,但是佣金率大幅高于储蓄类产品。

港股估值接近历史底部,提供了绝佳买点

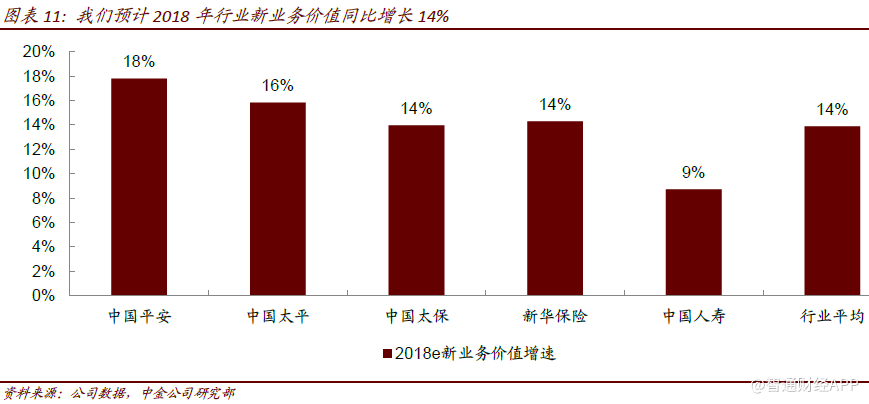

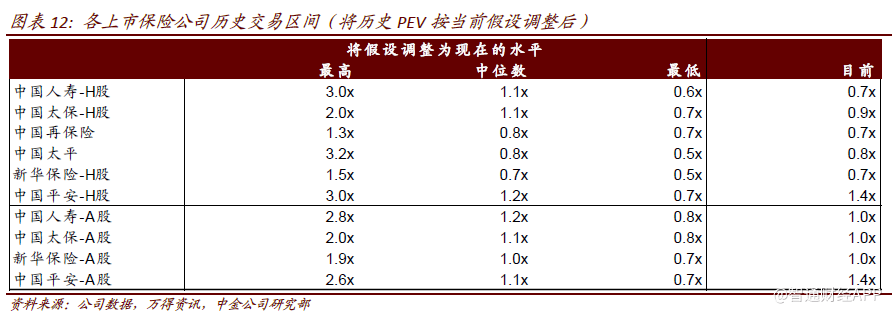

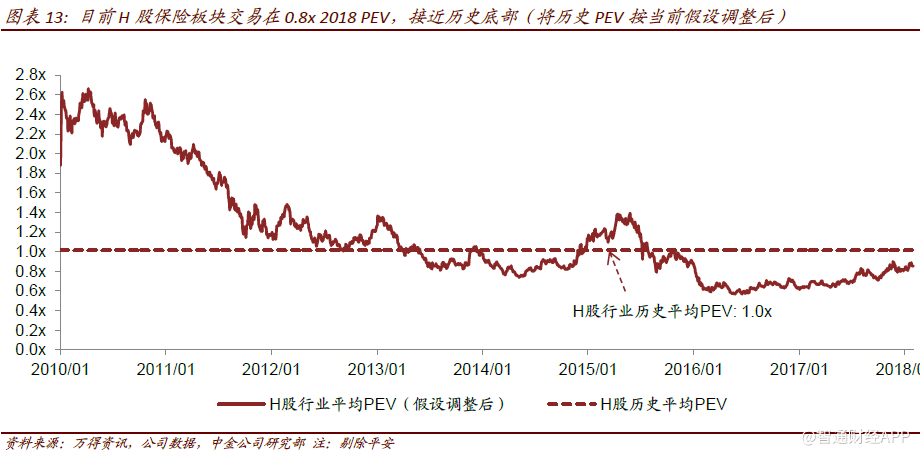

港股估值接近历史底部,提供了绝佳买点:基于同样的投资收益假设,目前H股保险板块估值(0.8x2018PEV)接近历史底部,A股(1.0x 2018PEV)则处于历史偏低水平,向下空间有限;目前的H/A板块估值水平几乎未反映未来新业务或其成长性,因此新业务价值同比增速快慢对估值的影响有限。

当前港股估值接近历史底部,A股估值处于历史偏低,向下空间有限

2017年开始各家上市保险公司均对内含价值假设进行了调整,将长期投资收益率假设从5.5%或5.2%下调至5.0%,对风险贴现率假设亦有所调整。假设的变化导致各上市保险公司历史的内含价值普遍相比当前较高,从而PEV倍数较低。即从可比角度来看,历史PEV倍数应该调高才能和现在相比。

我们剔除了假设变动影响以及估值水平较高的平安,观察到目前H股保险板块估值(0.8x2018PEV)接近历史底部,A股(1.0x2018PEV)则处于历史偏低水平,向下空间有限。

H股保险估值接近历史底部:H股保险平均交易在0.8xPEV,历史平均估值为1.0x,历史最低估值为0.6x。

A股保险估值处于历史偏低:A股保险平均交易在1.0xPEV,历史平均估值为1.2x,历史最低估值为0.7x。

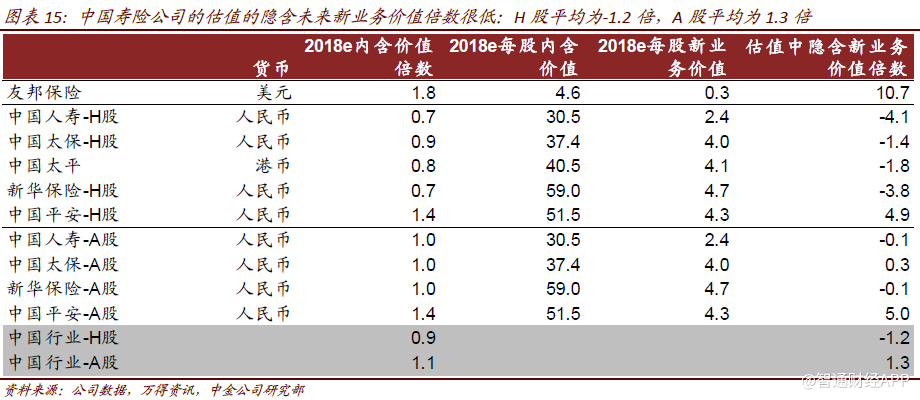

当前估值水平未反映新单和成长性

Appraisal Value估值法用“1倍内含价值+n倍新业务价值”来为寿险公司估值,其中的系数n反映了市场对一家寿险公司未来新业务价值创造的预期。目前中国寿险公司的估值的隐含未来新业务价值倍数很低(H股平均为-1.2倍,A股平均为1.3倍),没有合理反映未来新业务价值,更未反映新业务价值本身的成长性,我们认为当前估值存在明显的低估。

目前保险公司的估值水平完全没有反映未来新业务价值,因此新业务价值同比增速快慢对估值的影响有限。我们认为,只有当保险公司估值高于1倍内含价值时,市场才会关注新业务增长前景,新业务价值增速变化才会对估值带来实质性的影响。

资管新规长期利好行业的投资端和负债端

资管新规长期利好行业的投资端和负债端。在投资端,随着银行理财规模承压,保险资金在非标资产投资中的议价地位提升,推动非标投资收益率提升,行业亦将适当提高非标配置比例;在负债端,由于银行理财在期限错配和刚兑方面受限,储蓄型寿险在收益率和本金安全性方面相对吸引力大幅提升。

投资端:资管新规将推动险资投资的非标资产投资收益率提升

目前银行理财产品存在一定程度期限错配(短期资金投资于长期资产标的),随着资管新规要求打破刚兑和禁止期限错配,我们认为银行理财产品吸引力将下降,理财资金规模将收缩。这将使保险公司在争取优质非标资产的时候获得更强的议价能力,从而利好投资的非标资产投资收益率提升。

目前保险资金投资的非标资产的投资收益率相对国债并没有显著的信用利差(平安非标资产收益率为6.0%,相对于税收调整后10年期国债收益率5.1%),我们认为资管新规将推动信用利差扩大,从而进一步提升非标资产收益率。

2017年上半年上市保险公司平均有16%的资产配置于非标资产,占比仅次于债券。非标资产投资收益率的提升有助于推升整体投资收益率。我们预计大型保险公司将在风险可控的前提下,将加大非标资产的配置,以获得更高的投资收益率。

负债端:储蓄型寿险相对吸引力将提升

储蓄型寿险产品(投连险除外)保证本金并有保底利率,目前各家上市保险公司的主力储蓄型产品的保底利率一般在2.5%-3.0%。长期来看,实质性打破(银行理财的)刚兑将使银行理财和储蓄型寿险在居民资产配置中有更清晰的差异化定位。

银行理财产品:针对短期、低风险(不保本)、中等收益的理财需求;

储蓄型寿险:针对长期限、无风险(保本)、中等收益的长期储蓄需求。

随着储蓄型产品的定位更加清晰,储蓄型寿险在收益率和本金安全性方面相对吸引力大幅提升。

风险提示:监管政策变化或带来不确定因素;代理人增员情况显著低于预期。(编辑:胡敏)